-

连接人,信息和资产

目前围绕着中合担保主要有两大疑问:像2020年如此大规模的亏损会持续下去吗?我们认为可能性不大。那么中合担保消化不良资产的阵痛期已经过去了吗?我们认为未必。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

根据中合担保披露的2020年报,其在2020年度净利润大幅亏损6.52亿元。根据我们的拆分,中合担保2020年利润大亏主要归于以下五点原因:

(2)部分担保主体(如凯迪、博天环境)资质较差,2020年应收代偿款减值损失达到5.62亿;

(3)投资资产质量不高,投资收益和公允价值变动收益合计下降2.26亿;

(4)由于中国金融投资管理有限公司业绩大幅亏损,公司在2020年计提了大量的长期股权投资减值准备,导致长期股权投资减值损失上升3.99亿;

(5)由于海航集团的破产重组,公司对海航资本的委托贷款计提了5.55亿的减值准备,导致以摊余成本计量的金融资产减值损失上升为3.18亿。

风险敞口方面,担保业务的风险敞口仍主要集中在在保的产业债,尤其是今年有15.04亿到期且主体资质较差,预计届时有一定的代偿压力;投资业务方面,虽然2020年公司计提了大量的减值准备,但对海航资本的委贷账面价值还剩1.45亿,回收率仍不乐观,8.36亿的资管计划(投向主要为股权)和4.38亿的非上市公司股权投资的质量如何也有待观察。

1.股权结构:海航阴影笼罩,关联交易损失较大

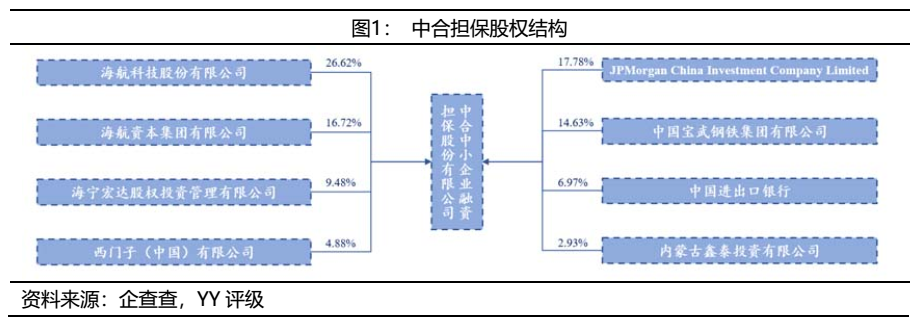

中合中小企业融资担保股份有限公司(以下简称“中合担保”、“公司”)于2012年成立,是国务院利用外资设立担保公司的试点项目。截至2021年4月,其直接股东共有8个,海航系(海航科技和海航资本)合计持股43.34%,是第一大股东。

中合担保目前无实际控制人,但此前与海航关联交易损失较大。“海航系”是中合担保难以摆脱的标签,但其并没有对董事会形成控制。中合担保与海航系的主要关联交易是一笔7亿元的委贷,这笔贷款在2019年就已经违约,2019年末公司对其计提了2.11亿的减值准备,而2020年末公司对这笔贷款计提的减值准备上升至5.55亿元。反映在利润表中,2020年公司信用减值损失中以摊余成本计量的金融资产减值损失达到3.18亿。

海航已成过去式,但账面上剩余的委贷仍然有一定风险。随着海航集团的破产重组,海航系股权未来可能被出售,未来继续输血海航的可能性不大,目前仍处于筑底状态。但是由于公司对海航系的这笔委贷规模较大,目前的回收概率已经非常之低,虽然已经计提了5.55亿的减值准备,但现在账面上还剩余1.45亿,可能仍需计提,但是也看最终回收情况(20%有没有)。

2.担保业务:展业放缓,风险敞口仍高

中合担保的担保业务近年来处境有些艰难。一方面,随着融资担保新规的推出,担保业务展业有所放缓,2020年保费收入下降1.6亿;另一方面,公司担保的部分主体(如凯迪、博天环境)资质较差,2020年应收代偿款减值损失5.92亿,导致公司盈利表现较差。风险敞口方面,城投债虽有一定的资质下沉,但毕竟还没有违约案例,主要是在保的25.04亿的产业债资质令人担忧,尤其是今年有15.04亿到期,预计届时公司会有一定的代偿压力。

2.1 业务趋势:迈入减速期,保费收入下滑明显

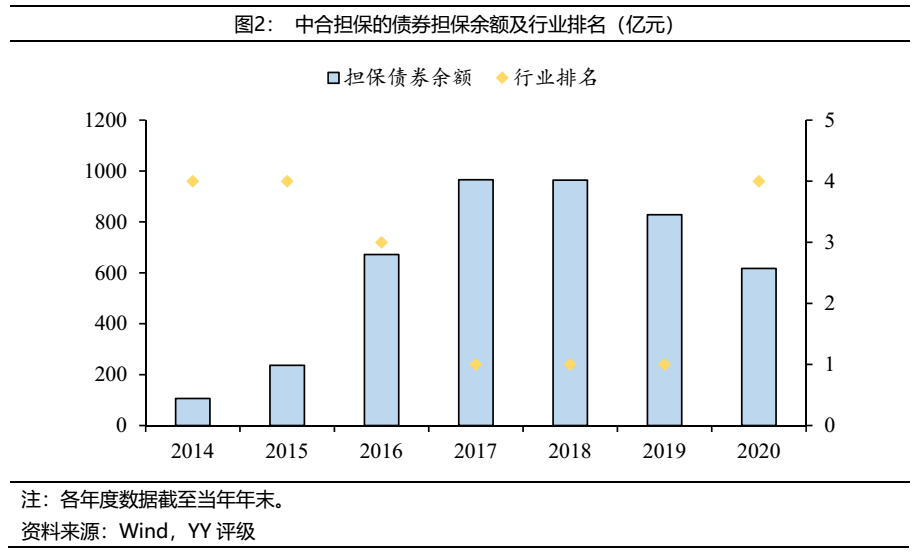

债券担保一直是中合担保的核心业务,也曾辉煌一时,但随着政策的变化,中合担保的债券担保业务也不得不开始减速。中合担保在2012年成立,2014年时其担保债券余额便居于行业第四名,2017-2019年其债券担保余额连续三年位居行业首位,最高时在保余额超过1000亿元。但是自融资担保新规出台之后,担保公司展业受到一定限制,其业务开始逐渐减速,截至2020年末,其债券担保余额缩减至617.42亿元。担保业务的收缩使得公司保费收入下降明显,冲击利润。2019年公司保费收入是7.4亿,而2020年公司仅实现保费收入5.8亿,同比下降1.6亿,冲击公司利润表现。

城投债是中合担保的在保债券中的绝对主力,产业债占比相对较小。截至2021年4月,中合担保的在保债券中城投债余额为522.88亿,占比95.43%,产业债余额为25.04亿,占比4.57%。

中合担保的在保城投债规模较大,达到522.88亿,下面我们重点分析在保城投债的区域和资质下沉情况。

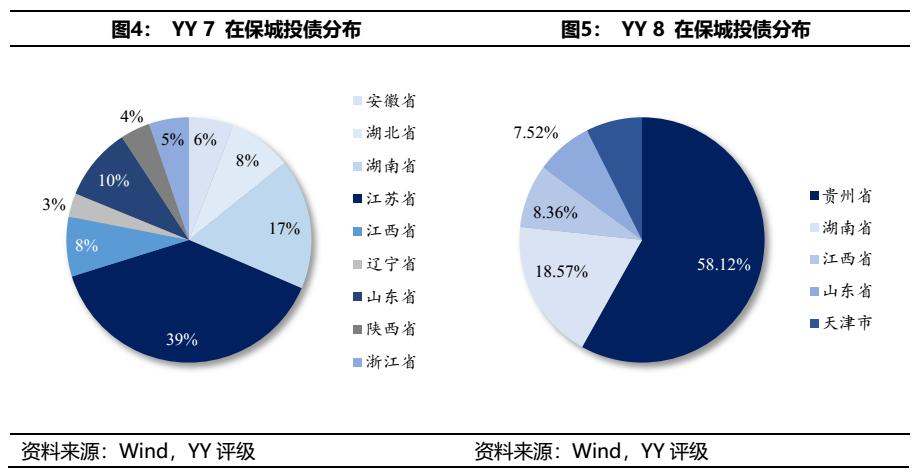

YY 7和8的主体风险较高,主要分布在江苏、湖南和贵州。YY7和8的主体主要分布在江苏、湖南和贵州,合计占比分别为29%、16%、9%。下面我们将YY 7和8的主体定义为弱资质城投,并具体分析在这江苏、湖南、贵州这三个省的资质下沉情况。

中合在保的江苏弱资质城投债总计85亿元,YY等级均为7,行政区级别以区县级为主。江苏的平台债务压力一直较大,但好在其经济发展水平较高,所以市场并不十分担心其违约,但是盐都国资、洋口港建发、运通港务等层级较低且所在区域债务压力较大的平台仍需重点关注。

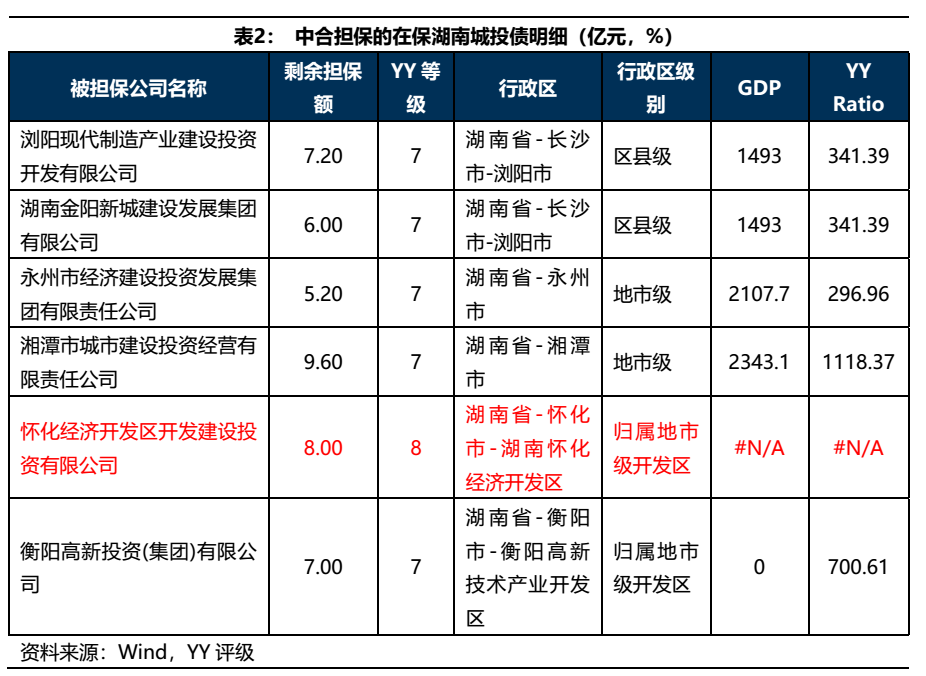

中合在保的湖南弱资质城投债总计43亿元,大部分YY等级为7,只有怀化经开建投的YY等级为8。湖南省的经济实力在全国处于中上游水平,债务压力尚可,违约风险不高,重点关注评级较低的怀化经开建投。

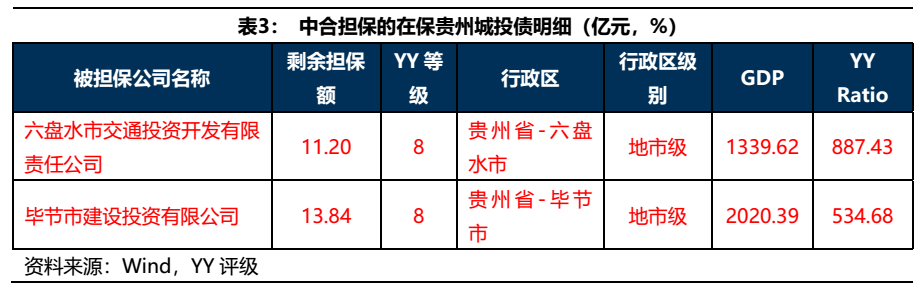

中合在保的贵州弱资质城投债总计25亿元,集中在六盘水和毕节两地,YY等级均为8。作为城投圈里红得不能再红的省份,贵州的担保债自然是重点关注的对象。事实上,中合在贵州担保的城投债总共就只有这25亿,但不出意外资质都令人担忧。考虑到贵州这两个主体担保规模较大,一旦城投债违约的闸门被放开,中合届时或面临较大的代偿压力。

除上述提及的弱资质城投债外,中合在保的其他YY等级达到8的主体还有三个,分别是江西的汇恒置业,潍坊的公信国资和天津的东方财信,剩余担保额总计8亿元。天津和潍坊都是城投的网红地区,债务压力较大,涉及到的两个主体层级也较低,需要重点关注;汇恒置业平台层级也是较低,且仅是当地的次要平台,区域重要性不高,也需要持续关注。

2.2.2产业债担保情况

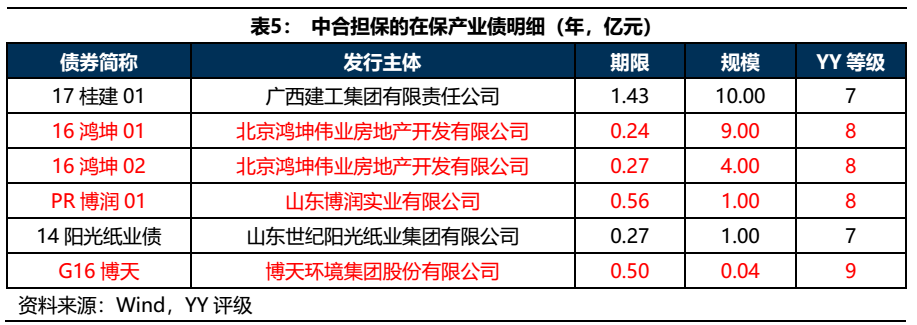

中合担保在保产业债整体资质较差,公司今年有一定的代偿压力。截至2021年4月,中合担保在保的产业债余额共25.04亿元,其中15.04亿将在今年到期。从主体资质上看,博天环境YY等级为9,鸿坤伟业、博润实业YY等级为8,阳光纸业YY等级为7,违约风险较高,且这几只产业债均在今年到期,预计届时公司会有一定的代偿压力。

2.2.3代偿情况

中合担保2020的代偿情况和回收情况均较2019年有所缓解。从应收代偿款账龄来看,假设当年代偿款当年未回收,则中合担保在2020年共发生代偿6.45亿元,相较于2019年的16.21亿下降明显。从代偿款回收情况看,2020年回收了2019年的代偿款6.21亿元,回收了2018年的代偿款3.61亿元,而2019年对2018年和2017年的代偿款回收均为0,因此代偿款回收情况也改善明显。尽管2020年公司代偿情况和回收情况有所缓解,但由于历史包袱过重,2020年公司的应收代偿款减值损失仍然达到5.92亿,导致公司盈利表现较差。

已知的中合担保代偿品种主要涉及产业债、信托计划、银行贷款等,目前已知的大规模代偿对象有阳光凯迪、博天环境、泰禾等。截至2019年末,中合担保累计为“10凯迪债”代偿本金7.04亿元;2019年,公司为“G16博天”代偿本息3.1亿元,“G16博天”将在今年10月份到期,预计公司还会有相应的代偿支出;2019年公司为泰禾的信托贷款代偿本息5.01亿元,这也是2019年公司单一最大项目代偿规模。

3.投资业务:资产质量不佳,委贷和股权是重灾区

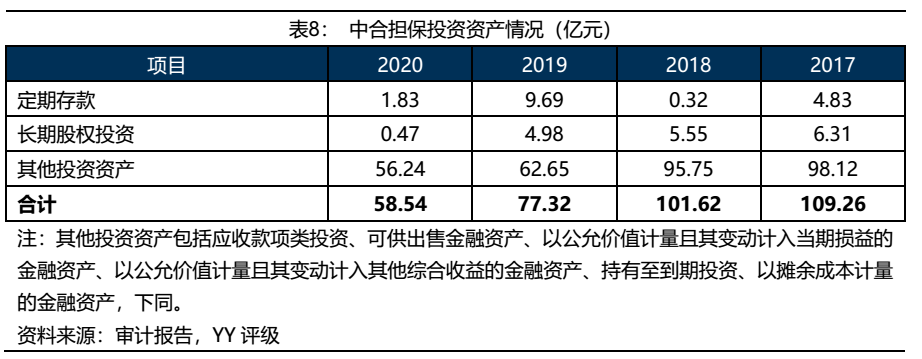

不得不说,中合担保的投资眼光也不太好,2020年投资收益和公允价值变动收益合计下降2.26亿。更为糟糕的是,公司对海航资本的7亿元委贷截至2020年末已计提减值准备5.55亿,6.45亿的长期股权投资截至2020年末已计提减值准备5.98亿,这两块的计提对2020年大幅亏损“贡献”巨大。风险敞口方面,对海航资本的委贷账面价值还剩1.45亿,回收率仍不乐观;长期股权投资已几乎全部计提;8.36亿的资管计划(投向主要为股权)和4.38亿的非上市公司股权投资的质量如何也有待观察。

公司近年来投资资产规模不断下降,总体呈现收缩状态。随着融资担保新规的出台,担保公司从事投资业务有了更大的限制。2017-2020年,公司总体处于缩表状态,2020年公司投资资产规模较上一年大幅下降23.90%。

3.2 资产质量:委贷和长期股权是重灾区

通过将2020年和2019年具体的投资标的规模进行对比,我们发现2020年公司投资资产上的变化主要是:①公司处置了大量的基金、信托、资管计划投资,可能是受到担保新规影响;②由于海航集团的破产重组,公司在2020年计提了大量的委托贷款减值准备;③由于中国金融投资管理有限公司(以下简称“中金投”)业绩大幅亏损,公司在2020年计提了大量的长期股权投资减值准备。

这里值得一提的是中金投,它是香港的一家上市民企,主营业务是为中小企业提供融资服务,包括小额贷款、融资担保、保理、融资租赁、融资咨询等,业务开展以北京为中心。2015年,也就是在中合担保的全盛时期,中合成为中金投的战略投资者和第二大股东。

从港股的表现结果来看,这家公司股价在脚踝,业务实质可能存在较大疑虑,从而中合才急着减值准备。

目前入股的相关动机难以揣测,但是作为失败的投资样本,具体有无利益瓜葛,则可能更需要反向追溯;短期已经在账面体现减值的影响,未来计提空间就压缩了。

4. 结语

目前围绕着中合担保主要有两大疑问:

像2020年如此大规模的亏损会持续下去吗?我们认为可能性不大。实际上,2020年公司的代偿情况较2019年有明显好转,公司的亏损主要归咎于投资资产的糟糕表现。目前来看,委贷和长期股权投资这两块最大的风险点减值准备计提的规模已经相对较大,剩余的账面价值较小,不会造成像2020年这样大规模的减值损失。

那么中合担保消化不良资产的阵痛期已经过去了吗?我们认为未必。虽然其在2020年计提了大量减值准备,但是公司目前在保的产业债仍然资质堪忧,其余的投资资产质量如何还有待观察,中合要想完全恢复元气估计还需要1-2年的时间。

此外,评级公司跃跃欲试,中合的级别,可能中枢会面临下调;此外担保债的入库等机构将迎来一波调整。这都是关联性比较强可预期的。

但是换另外一个视角,从中合存亡的角度看,大概率挺过这一波,能获得新生。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!