-

连接人,信息和资产

房企更需要关注三道红线背后政策调控的本质,减少内卷,减少超融,引导行业向理性和健康状态改善。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

房企更需要关注三道红线背后政策调控的本质,减少内卷,减少超融,引导行业向理性和健康状态改善。

三条红线监管指标出台以来,就成为房企改善财务状况的一个重要衡量标准,达标的房企能够获取更多融资,而未达标房企的发展则相对受到限制。在此背景下,房企对三条红线的达标情况极其重视,进入绿档也成为了大多数未达标房企的中短期目标。

事实上,自三条红线颁布到年底的短短4个月内,已有不少企业的财务情况大幅改善,部分房企快速下档至黄档,甚至是绿档。在如此短的时间内,这些房企是如何快速降档的?在快速降档的背后,又会有哪些新的隐患?

01

行业概况:41%房企成功降档

其中近60%企业回归绿档

1、三项指标半年内改善明显,绿档企业占比35%

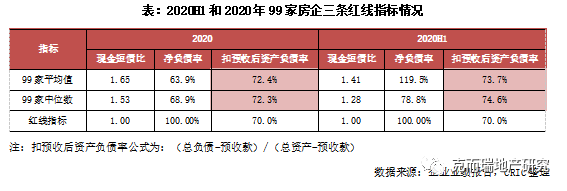

从99家重点房企2020年底的财务情况来看,其现金短债比的算数平均值为1.65,中位数为1.53;净负债率的算数平均值为63.9%,中位数为68.9%,现金短债比和净负债率两项指标相比2020年上半年均有明显的改善,尤其是净负债率的平均值,相比2020年上半年下降了55个百分点。值得注意的是,2020年底剔除预收款后的资产负债率无论是算术平均还是中位数都均超70%,相比2020年上半年改善不大,未来仍需关注。

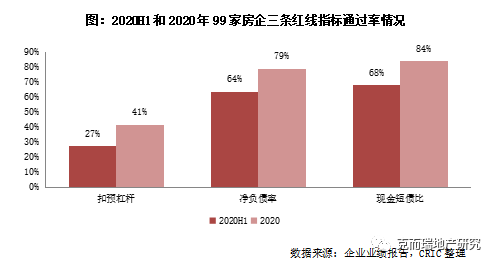

从三个指标的通过率来看,均有明显的提高。2020年底现金短债比的通过率最高,达到了84%,相比2020年上半年提高了16个百分点;此外净负债率通过率也同样较高,达到了79%,比年中提高了15个百分点。相较之下,剔除预收款后的资产负债率的通过率仅有41%,多数房企仍未达标,但相比年中仍有14个百分点的提升。

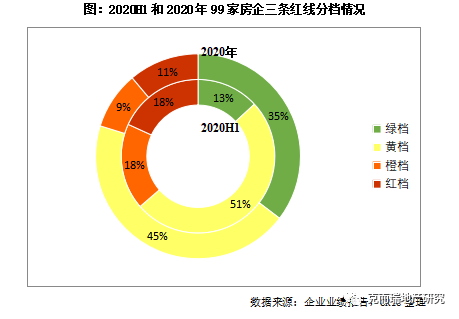

从不同的颜色档次来看,2020年底处于绿档的房企明显扩容,占比相比年中的13%上升了22个百分点,达到了35%。黄档房企占比下降,相比年中下降了6个百分点,至45%。此外橙档、红档房企占比也有所下降,分别下降了9个及7个百分点至9%、11%。由此可见,在三条红线的压力下多数房企都积极改善财务状况,预计未来将有更多房企跻身绿档之列。

2、41家房企成功降档,现金短债比成降档重点(略)

3、三管齐下达标三条红线,控制有息负债是主要方向

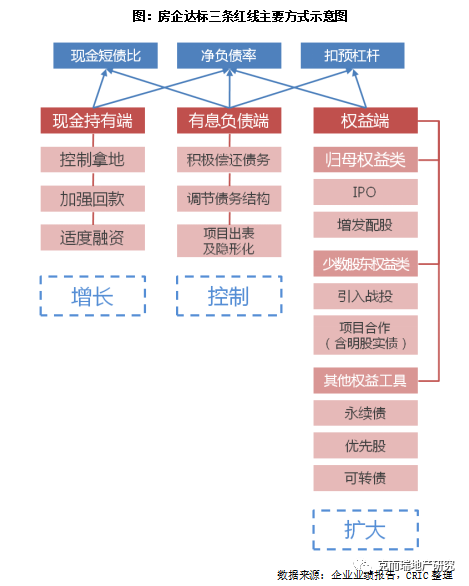

整体来看,房企要达标三条红线,主要选择了以下三个方面着手,分别是现金持有端、有息负债端及权益端。其中现金持有端,主要影响现金短债比及净负债率指标:主要表现为提升经营方面的现金回款,同时控制投资支出,保证适度的融资规模,以保障在手现金的充足。

而有息负债端,影响的则是所有的三条红线指标,主要包括积极偿还债务,调节长短期债务比,以及部分项目的出表及负债隐形化,以起到总有息负债规模控制甚至下降等作用。

最后,权益端主要影响净负债率、扣预杠杆两项指标,主要通过扩大所有者权益,以起到扩大分母,降低整体杠杆的作用。所有者权益中包括归母权益、少数股东权益及其他权益工具等,相对操作空间大。下文中,将从这三个方面,分析降档房企的相关操作及该方式的优劣势。

02

现金持有端:强回款

控投资是增持现金主要方式

1、2020年经营性现金流净额首超融资性,下半年行业加强偿债

随着三条红线的出台,房企相比以往更加关注现金流的管理。通过对经营、投资、融资性现金流的管控,得以让房企于年底持有更多现金,有利于现金短债比及净负债率两项指标的达标。

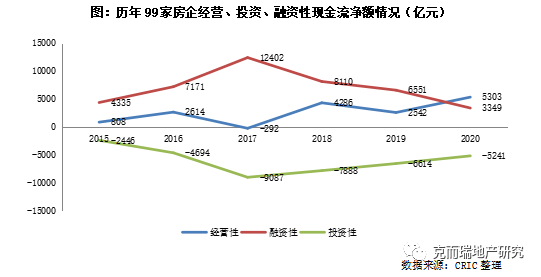

从历年99家房企的现金流情况来看,2017年为主要转折点。2017年融资性现金流净额达到峰值12402亿元,同时投资性现金流净额为历年最高,为净流出9087亿元,证明整体房地产行业依靠融资来驱动投资,对融资依赖度较高。

随着2017年后融资环境的不断收紧,融资性现金流净额规模被动下滑,2018年、2019年及2020年分别下降了35%、19%及49%。在此背景下,越来越多的房企开始强回款、控投资。2018年至2020年三年的投资性现金流净额均呈现净流出状态,且逐年支出规模减少,2020年净流出为5241亿元,相比2017年减少了42%;同时经营性现金流净额三年均为正,2020年达到了5303亿元,为历年最高,首次超过了融资性现金流净额。

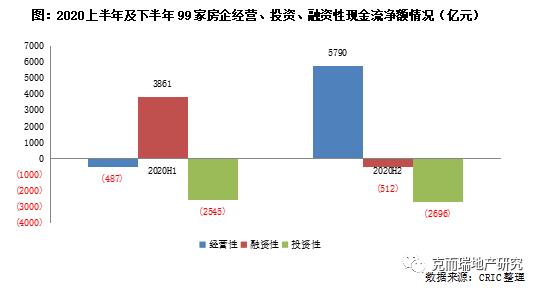

若从99家房企2020年上半年及下半年经营、投资、融资性现金流净额变化来看,可以看出大多数房企于下半年加强销售回款、控制投资,经营性现金流由负转正至5790亿元;而投资性现金流基本保持持平。与此同时,融资性现金流净额呈现为净流出,侧面也说明房企加大了债务偿还力度。

2、强回款、控投资,增持现金降低短期偿付风险(略)

3、积极偿债,下半年融资性现金流支出大幅增长(略)

03

有息负债端:债务置换并积极偿债

调整结构降低成本

1、2020年有息负债增速下降至5%,长短债比改善明显

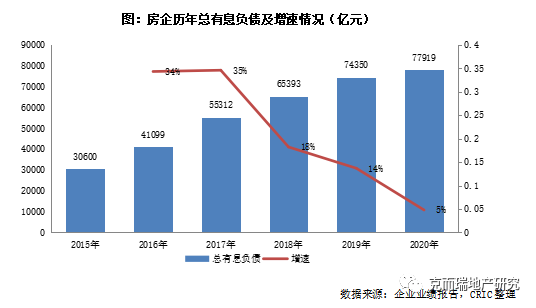

有息负债是三条红线政策中的重点管控方向,房企主要通过积极偿还债务,调节长短期债务比,以及部分项目的出表及负债隐形化,以起到总有息负债规模控制甚至下降的作用。

从历年来看,99家房企总有息负债规模增速自2018年实现大幅下降后,近两年呈现持续下降的趋势。值得注意的是,2020年末99家重点房企的总有息债规模为77919亿元,相比2019年增长仅5%,相比2020年上半年末,首次实现了下降1%。这也证明了在三条红线政策出台后,多数企业为了减少踩线,积极调整财务结构,有息负债不增反降,政策效果显现。

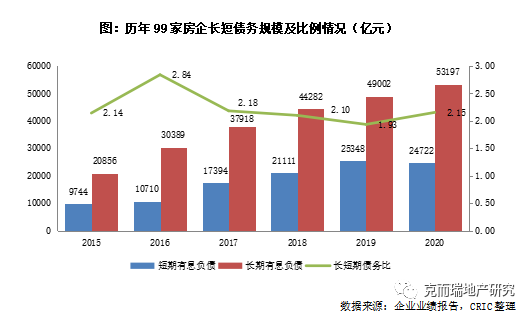

总有息负债微降,主要是由于短期有息负债的减少所致。2020年末99家房企的短期有息债24722亿元,相比2019年下降了2%,为历年来首次出现下滑,相比2020上半年大幅下降了10%。但值得注意的是,2020年末长期有息负债较2019年上升了9%至53197亿元,此外较2020年中上升了3%。这主要由于下半年房企通过借新还旧,调整了债务结构。在此背景下,房企2020年末的长短期债务比达2.15,较2019年及2020年中,均有明显改善。

2、调整债务结构,以长换短、以标化换非标具备一定难度(略)

3、债务出表、减少并表比成功降档,可调节空间大(略)

04

权益端:少数股东权益激增

成降杠杆的主调整手段

股权融资不会增加有息负债,同时可以增厚权益,对改善房企杠杆水平作用显著,因此三条红线新规下加强股权融资优化所有者权益成为房企降红线指标的重要手段。房企权益端主要由归母权益、少数股东权益和其他权益工具等科目构成,其中少数股东权益是房企增厚权益端的主要调整科目。

1、少数股东权益:警惕权益背后隐藏的明股实债

集团层面:引入战投增厚权益,互为博弈(略)

项目层面:明股实债增权益“藏负债”(略)

2、归母权益:主要依赖轻资产分拆上市做大权益(略)

IPO首发:重资产IPO难度大,轻资产可获更高估值(略)

增发配股:黄金期已过,未来难有窗口期(略)

3、其他权益:永续债需承担更多成本,未来调节作用可能弱化(略)

总结:快速达标警惕隐患

关注本质而非形式

整体来看,自2020年8月三条红线政策出台以来,短短半年内,99家样本房企中就有41家房企成功降档,其中24家成功回归绿档。在降档的房企中,降一档的有35家,降两档的有5家,一家成功连降三档,直接从红档企业变为绿档企业。此外在2020年踩线的房企中,还有部分已提供了降档时间表,大多规划未来3年内力争“三道红线”的全部达标。

具体来看,三道红线指标中最易调节的是现金短债比,其次是净负债率,而扣预后资产负债率的调整难度较大。而房企主要通过调整现金端、负债端和权益端相关科目的手段实现降档。其中不乏有开源节流,放缓投资,加快回款,或出售项目以改善现金流的房企,也存在通过加大合作、引入战投和永续债等“杀敌一万自损八千”手段,成功降档的同时,相应稀释了未来权益利润空间。但同时,也存在不少房企通过诸多降杠杆的“财技”实现“藏债”或“隐债”(如明股实债和债务出表)。短期来看,这些财务手段可以有效帮助房企降档;但长期来看,“三道红线”并不仅仅局限于几个财务指标,而是对房企全口径债务进行全方面的监管。房企不要为了达标而达标,相比于三道红线的形式,更需要关注三道红线背后政策调控的本质,减少内卷,减少超融,引导行业向理性和健康状态改善。

我们认为,三道红线后,房企的经营可能呈现以下常态化:

1)投资方面,投资能力关乎房企投入成本的变现,拿地失误的容错率越来越低,房企投资前期应该做好研判,尽量避开需求不足、去化困难的低能级城市,精简组织架构,收缩布局范围,更聚焦于自身优势区域;对于地块的选择,房企可能对现金流回正周期和相关利润率提出更严苛的要求;对待多元化的态度,绝大多数房企可能会选择聚焦主业,坚决不做大比例的自持存量物业;越来越多房企会选择合作开发来缓解资金压力,土拍市场也将趋于理性;

2)销售方面,新规下回款端尤为重要,房企对项目运营管理流程将变得更为标准化和精细化,周转效率未来将提升到更为重要的位置,回款周期可能变短;但周转提升的同时,并不意味项目品质的下滑,升级迭代产品成为关键;

3)融资方面,新规后房地产融资监管模式从渠道管制转变为“因企施政”,房地产整体的融资需求将下降,杠杆率将稳步下滑,行业整体的资金成本将呈下行趋势;具体渠道突破方面,房企将从依赖传统债务融资转为拓展股权融资、供应链金融和资产证券化等方式,缓解资金压力的同时,有效降低杠杆。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!