-

连接人,信息和资产

2月中旬,有关部门发文引导互联网平台企业下调餐饮业服务费标准。外卖业务占美团营收一半且贡献大部分流量。

作者:经济机器

来源:经济机器(ID:EconomicMachine)

年初至今,A股黑天鹅不断。开年广东等医药联采目录公布,将生长激素纳入。长春高新拳头产品“水针”,也被纳入,且需要降价70%。受此影响,长春高新股价连续三个跌停,1月份跌幅高达35.6%,较去年高点已下跌70%,成为医药带量政策下又一个护城河失守的“核心资产”。

2月中旬,有关部门发文引导互联网平台企业下调餐饮业服务费标准。外卖业务占美团营收一半且贡献大部分流量。受此影响,美团3天暴跌23%,去年高点至今下跌幅度超过60%。

那么,消费税传闻时隐时现,茅台为代表的高端白酒们会成为下一个长春高新或者美团吗?

之所以拿两者来对比,一是因为两者是A股少有的穿越周期的超级“股王”、时间朋友。2005年至今,两者高点涨幅都超过300倍,长春高新涨幅甚至高达500倍(图1)。两者均具有极高的“护城河”,历史上无论经济如何波动,两者净利润从未出现过负值,甚至盈利增速几乎未出现过负增长。茅台高端白酒品牌价值一骑绝尘,长春高新则在生长激素领域常年处于龙头地位。

美团上市虽然较晚,但2019-2020年两年内上涨了10倍!也是名副其实的新一代“核心资产”。

图1、贵州茅台(黑色)和长春高新(粉色)复权后股价走势

去年下半年,有传言称白酒尤其是高端白酒,可能加征消费税。如果对未来涨价课以重税,则将显著蚕食白酒行业的利润增长空间。在高估值下,相关行业个股或将迎来一波“戴维斯双杀”。

长春高新等“黑天鹅”显示,市场对产业新政仍缺乏足够敬畏。广东医药带量采购联盟去年5月份就传出来了,受此影响,股价此后一路向下50%左右,至260元/3年线附近并出现企稳态势。市场对此的解读是“伤筋不断骨”:即带量采购可能对中期利润增长前景形成严重冲击,但其护城河未受到根本性的冲击,只要调整及时、应对得当,还是有很大概率能够“自我修复”,甚至满血复活的。市场的预期是:

1)只有低端产品粉针纳入集采;

3)或者,由于生长激素市场高达70%属于院外,企业弃标放弃院内市场也是一种选择。

和去年出台的众多产业政策一样,医药带量采购是对共富主题的具体政策落实。因此,最限度地降低医保支出成本,让老百姓“看得起病”、“买得起药”,是医药带量采购的唯一KPI。至于打压仿制药、扶植创新药,更多地市场的一厢情愿,已被反复打脸。国家利益需要下,带量采购是不可能考虑市场竞争格局这些“细枝末节”问题,而且企业即便蒙受一定短期损失,肯定必须会无条件地配合,至于弃标或软抵制,则是充满挑衅和危险的举动。

下调美团平台收费,则是最新一例。由于平台在与商户博弈中的强势地位,“收费过高”、“强行补贴”等现象时有发生。“有形之手”介入,引导下调平台收费,减轻中小餐饮商家负担,天然符合共同富裕的正确政治方向。

“共同富裕”是“脱贫攻坚”任务完成后,新时代新“一号工程”。去年十月份,求是杂志刊载权威文章,扎实推进共同富裕,将共同富裕提高至无以复加的地位:“把促进全体人民共同富裕作为为人民谋幸福的着力点,不断夯实党长期执政基础”,“共同富裕是社会主义的本质要求,是中国式现代化的重要特征”。

所谓“矫枉必须过正”,最优先任务的执行力度肯定呈“雷霆”之势,更可能超额完成;其对行业格局的冲击和重塑,大概率会是超预期的,长春高新在联采落地后股价走势表明,市场对此认识仍然存在一定侥幸心理。

对白酒加征消费税,几乎是落实共同富裕的必然要求。权威文章特别提出,“要加大消费环节税收调节力度,研究扩大消费税征收范围”。因此,扩大消费税征收范围,对部分行业增加消费税负,是税务部门落实共同富裕精神的重大任务。而白酒行业,特别是高端白酒行业几乎符合加征消费税的所有条件:

2)作为奢侈性消费,高端白酒是消费税天然的征收重点领域;

3)富人消费为主,重税加征有利于调节过高收入,皆大欢喜,符合共同富裕大方向;

5)白酒对人体健康无益处,类似于烟草,不用担心加税抑制需求;

若征重税,将对高端白酒高估值逻辑构成严重威胁。高端白酒受制于供给瓶颈,销量一直极为有限;在供不应求和高端化“人设”下,持续涨价成为高端白酒高估值的最重要逻辑。一旦对白酒行业加征消费税,尤其是效仿香烟,对高端白酒课以重税(比如1000元以上,课以50%的消费税?),则将显著蚕食高端白酒涨价空间。

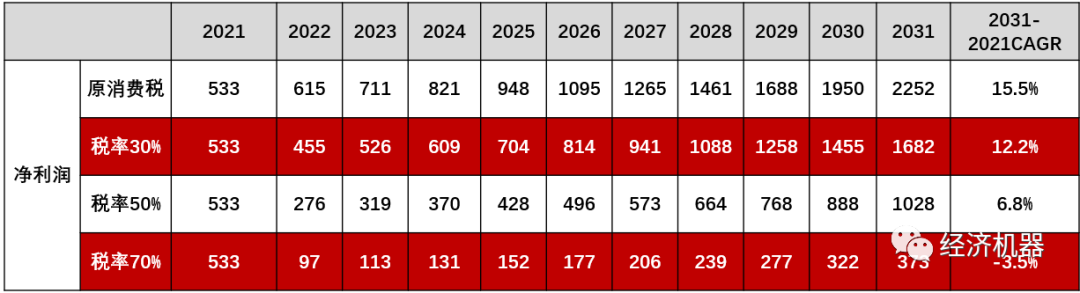

图2、不同消费税率情景下,茅台未来十年净利润增速

如同生长激素招标集采一样,魔鬼来自于细节,消费税率的高低,将攸关高端白酒的定价逻辑和股价走势。重税情景不是我们的基础情景,但从过去一年产业政策落地规律看,对其忽视则是危险的。特别是在高端白酒估值较高、机构持仓高度集中背景下,逻辑的松动或将引发“戴维斯双杀”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!