-

连接人,信息和资产

下半年,化工企业债券到期规模同比下降,到期债券的主体评级以AAA为主,在国内货币政策大概率保持稳健的前提下,化工行业整体信用风险可控。

作者:工商评级四部

来源:联合资信(ID:lianheratings)

2021年上半年,主要化工品量价齐升,化工企业经营业绩显著改善,行业景气度整体上行。化工企业信用债发行规模同比有所下降,但仍处于近五年相对高位,同时,化工企业债券发行期限仍以短期为主,虽然保持较大规模净融资态势,但市场资金向高信用等级债券倾斜。截至2021年6月底,化工行业存续债券规模为近年来同期相对高位,头部企业债券市场融资占比提高。化工行业无新增违约主体,但行业内企业信用等级调整以下调为主,存续债券发行人信用等级区分度有所提高。

2021年下半年,随着新冠肺炎疫苗接种人数的增加,全球疫情防控形势持续向好,将带动相关化工原材料需求的增加,预计原油价格将在60~80美元/桶区间震荡,对多数化工品价格有一定支撑,企业高盈利水平有望延续。此外,“双碳”目标下,石油化工、煤化工等细分领域将加大落后产能淘汰力度,实现行业内结构性调整,炼油、化肥、纯碱、氯碱等细分行业将控制产能总量,传统产业装置开工率将稳步提高,有利于相关领域龙头企业的发展,预计化工行业景气度仍将处于较高水平。下半年,化工企业债券到期规模同比下降,到期债券的主体评级以AAA为主,在国内货币政策大概率保持稳健的前提下,化工行业整体信用风险可控。

1.行业运行概况

2021年上半年,受益于原油价格上涨及需求增加,主要化工品价格和产量同比增长,化工企业经营业绩显著改善。

2021年以来,伴随全球新冠肺炎疫苗接种速度加快以及各国陆续解除封锁措施,世界经济呈现复苏态势。2021年上半年,我国GDP同比增长12.7%,石油需求大幅上升,化工行业实现收入、利润同比大幅增长,并呈现出产销两旺的良好局面,化工行业景气度上行。

投资方面,由于2020年新冠肺炎疫情爆发,化工行业投资受到影响。随着防疫形势的好转以及市场需求的刺激,压抑的投资热情迅速释放。2021年上半年,国内主要化工行业细分领域投资大幅提高。其中,石油、煤炭及其他燃料加工业固定资产投资同比增长15.90%,化学原料和化学制品制造业固定资产投资同比增长30.10%,化学纤维制造业固定资产投资同比增长16.60%。

从经营业绩来看,化工行业各细分领域收入同比大幅提高,盈利显著改善。根据国家统计局关于规模以上工业企业的统计数据,2021年1-6月,石油、煤炭及其他燃料加工业实现营业收入25861.00亿元,同比增长31.70%;利润总额1794.10亿元,实现扭亏为盈。同期,化学原料和化学制品制造业实现营业收入38481.70亿元,同比增长35.40%;实现利润总额3803.80亿元,同比增长176.80%。同期,化学纤维制造业实现营业收入4760.10亿元,同比增长35.00%;实现利润总额326.60亿元,同比增长387.50%。

对外贸易方面,2021年上半年,受益于全球范围疫情控制及恢复生产,国内化工相关产品进出口总额均有所增长。海关数据显示,2021年1-6月,化学工业及其相关工业进出口(HS分类)总额12191.95亿元,同比增长25.47%,其中,出口(HS分类)总额6310.84亿元,同比增长35.29%,进口(HS分类)总额5881.11亿元,同比增长16.40%。

从生产经营情况来看,2021年上半年,国内主要化工产品产量保持增长态势。国家统计局发布的数据显示,2021年1-6月,硫酸(折100%)产量4599万吨,同比增长9.1%;烧碱(折100%)产量1926万吨,同比增长10.8%;乙烯产量1400万吨,同比增长26.6%;化学纤维产量3337万吨,同比增长17.1%;原油加工量35335万吨,同比增长10.7%。

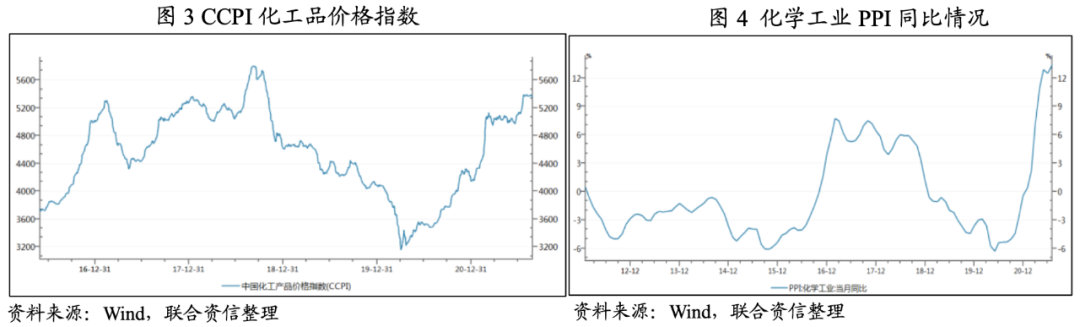

2021年上半年,随着全球范围疫情控制及恢复生产,对化工品需求的增加支撑了化工品价格上涨。截至2021年6月底,化工产品价格指数(CCPI)达到5100点附近,处于近年相对高位。同期,化学工业PPI同比大幅增长,超过2017和2018年的最大同比增幅。

2.主要化工产品价格走势

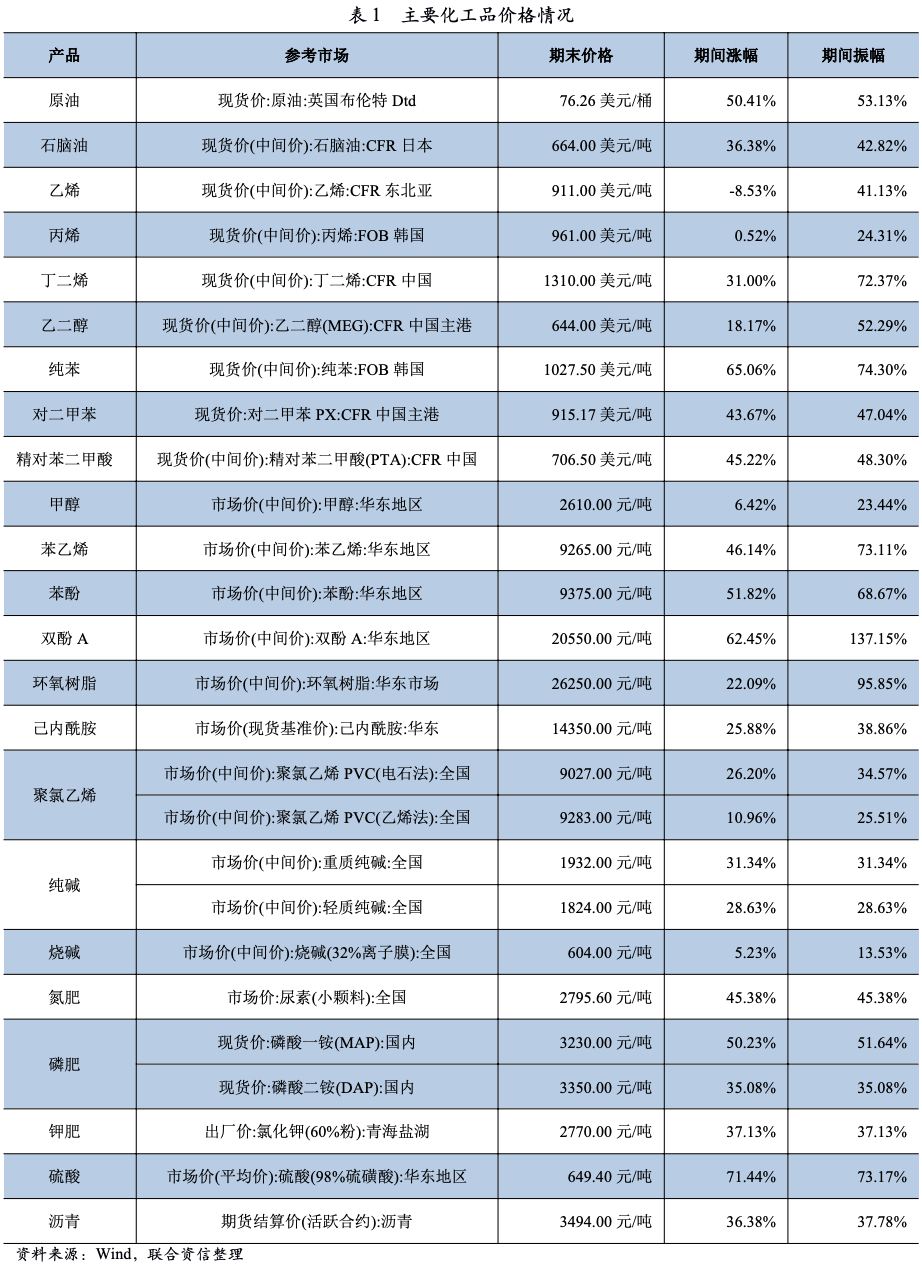

2021年上半年,主要厂商装置检修使得部分化工品阶段性供需错配,对局部区域内化工品市场价格影响显著,相关化工品表现活跃,产品价格大幅波动,但原油价格上涨对下游化工品形成有力支撑,期末多数化工品价格有不同程度上涨。

从主要商品价格走势看,2021年1-6月,布伦特原油现货最高价76.65美元/桶,期间涨幅为50.41%。随着原油价格上涨,化工品价格普遍上涨,涨幅较大的化工品有纯苯和双酚A等,期间涨幅分别为65.06%和62.45%;涨幅较小的化工品有乙烯和丙烯,主要受地区内检修装置重启和新增产能投产因素影响,上半年出现阶段性供需失衡,市场宽幅震荡,价格先涨后跌,期间涨幅分别为-8.53%和0.52%;其余化工品均有不同程度涨幅。

2021年上半年,双酚A成为国内表现最为活跃的化工品之一,期间振幅达到了137.15%,国内双酚A市场活跃除下游市场需求相对较强外,在此期间国内主要双酚A工厂检修使得现货供应收紧,市场供需错配显著。相比之下,烧碱供需矛盾依然显著,导致烧碱价格在上半年国内化工品市场中表现较平稳。截至2021年6月底,国内32%离子膜烧碱中间价604.00元/吨,较年初上涨5.23%,期间振幅13.53%。

1.债券发行

2021年上半年,化工企业债券发行规模回落,但仍为近年来同期高位且民营企业发债规模有所提高,品种仍以短期限债券为主,信用级别主要集中在AA+及AAA级别,但AA+等级发债企业信用利差走阔。

(1)发行数量及发行金额

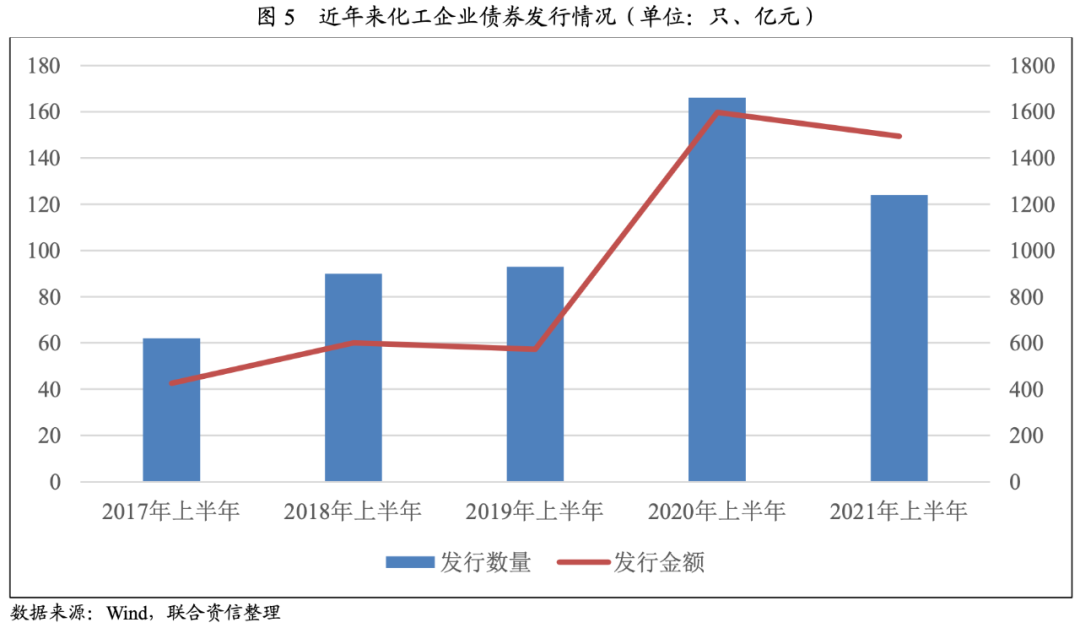

2021年上半年,疫情对中国经济的影响逐渐消退,中国稳健的货币政策在保持流动性合理充裕的同时,强化了对实体经济、重点领域以及薄弱环节的支持。具体到信用债方面,2021年上半年,化工企业信用债的发行规模同比有所下降,但仍处于近五年相对高位。通过对申万化工分类数据整理,截至2021年6月底,化工企业发行各类信用债券(全部市场,含可转债和私募债,下同)124只,同比减少42只;发行规模1494.40亿元,较上年同期下降6.46%,从发行量到发行规模同比均有所下降,但均已超过新冠肺炎疫情爆发前水平。其中,发行量较2017年同期增加62只,发行金额较2017年同期大幅增长251.46%,化工行业信用债融资热情较高。

(2)发行品种

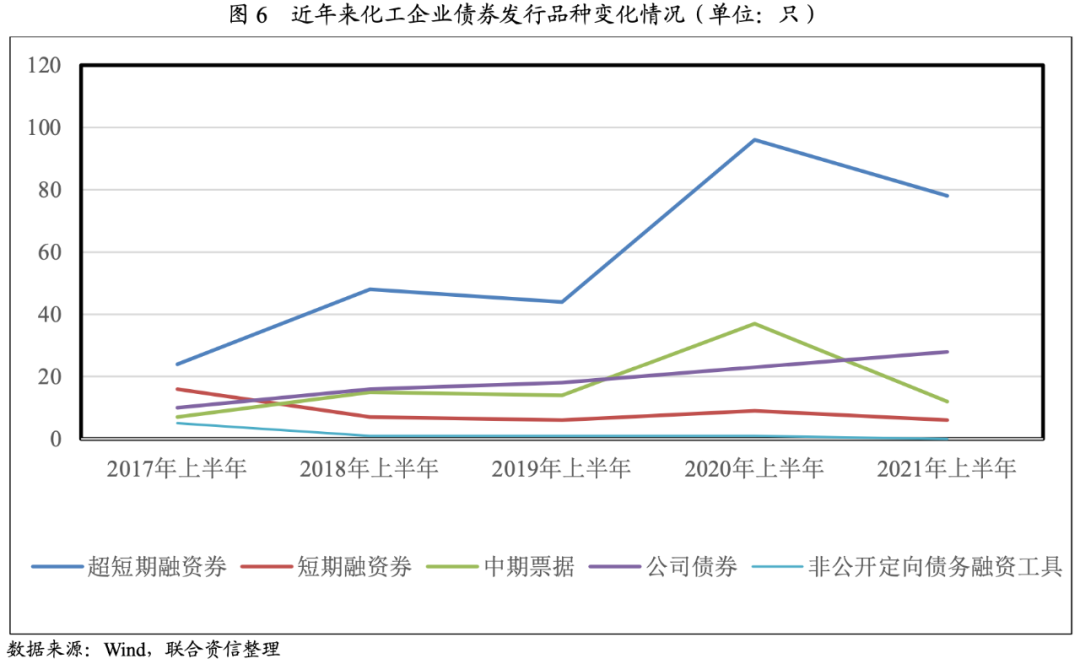

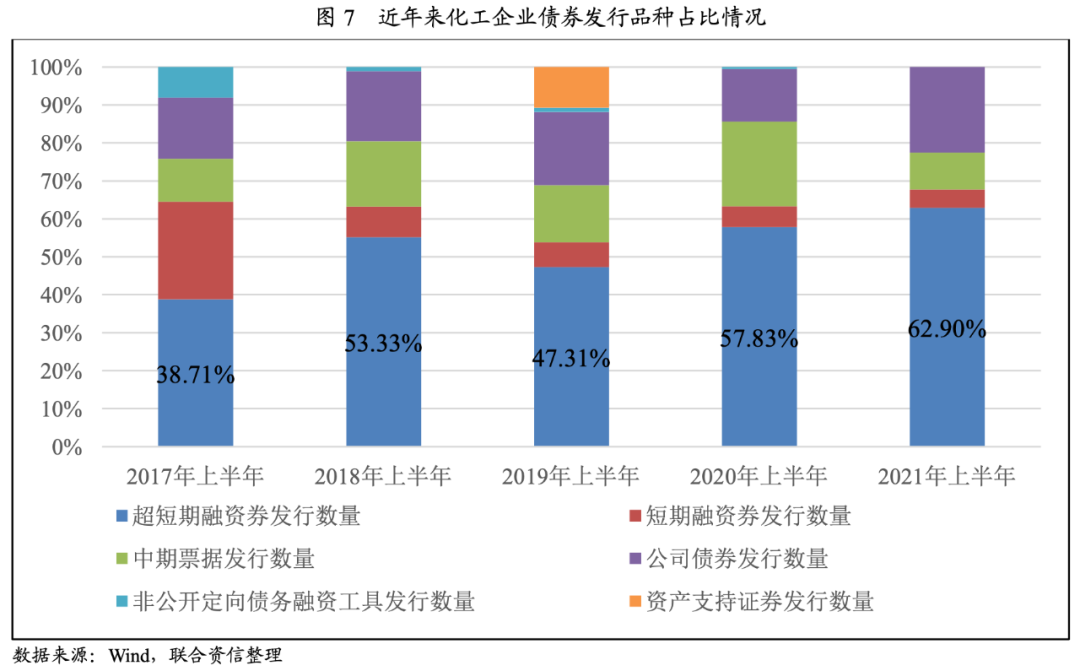

从发行品种来看,2021年上半年,化工企业发行信用债券中,超短期融资券同比减少18只,但仍为第一大品种,共计发行78只,占62.90%。公司债券发行量居第二位,共计发行28只,同比增加5只,占22.58%。其余为中期票据和短期融资券,分别发行12只和6只。2017年以来,超短期融资券均为化工行业上半年债券发行的第一大品种,且2021年占比达近年来高位;公司债券发行量近年来逐年增长,2021年上半年发行量占比首次超过20%。

(3)新发行债券期限结构

从债券发行期限结构来看,化工行业作为周期性行业,景气度波动大,在中长期市场环境不明朗的情况下,投资者对短期限(一年及以内)债券品种的接受度相对较高。2021年上半年,化工企业短期债券发行规模呈增长态势,2021年上半年共计发行1016.80亿元,同比增长12.45%,占68.04%,较上年同期提升11.44个百分点。而同期,化工企业长期债券在数量和发行规模均有所下降,共计发行40只一年以上长期债券,发行金额合计477.60亿元,同比下降31.12%,化工企业发行长期债券难度较大。

(4)信用利差

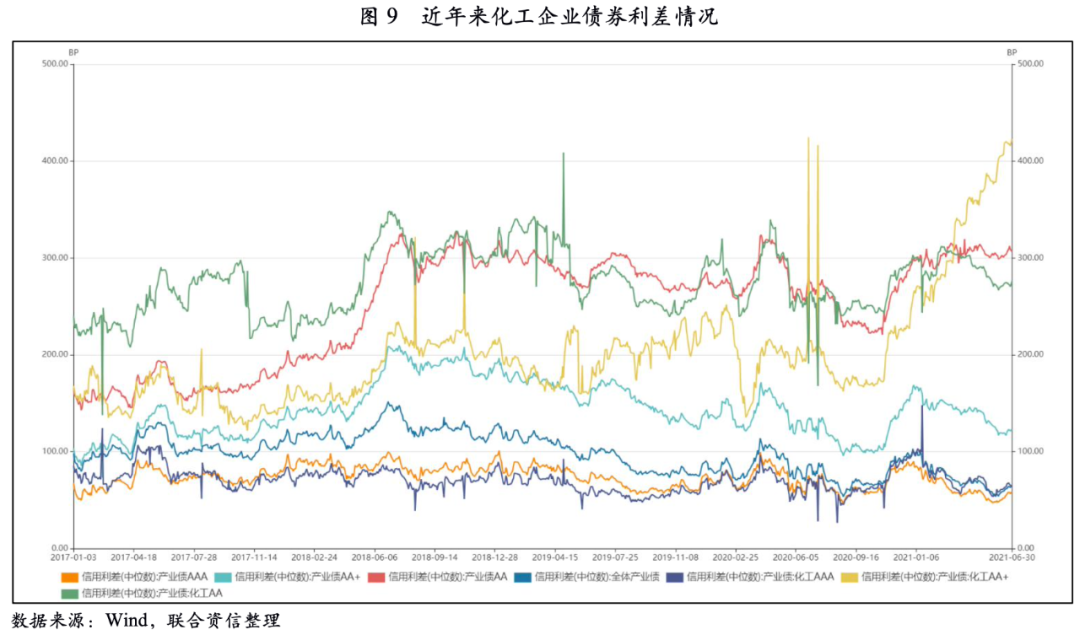

从信用利差来看,2021年上半年,化工行业AA级别企业利差窄幅震荡,6月底利差较年初收窄22.97BP;AA+级别企业利差明显走阔,6月底较年初大幅上行156.53BP,主要系发债规模较大的个别企业债券估值收益率上行所致;AAA级别企业6月底较年初收窄32.30BP。

(5)发债主体企业性质和发行债券信用水平

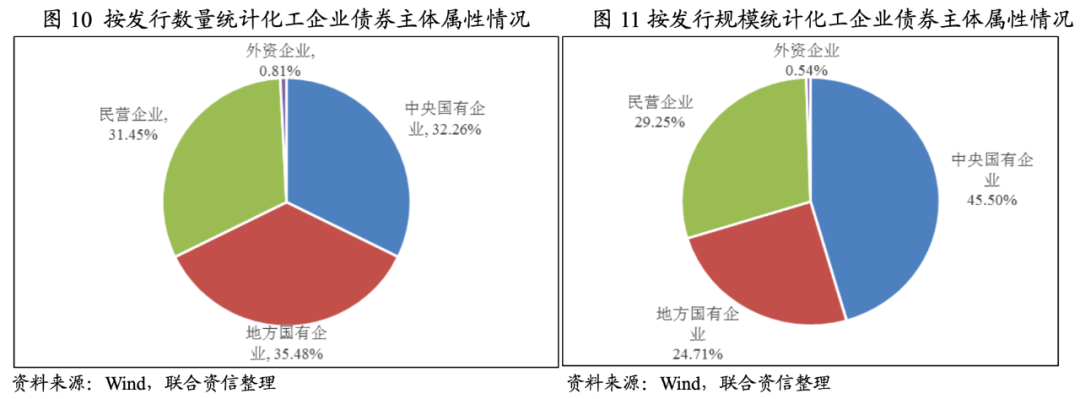

从发债主体企业性质来看,在大型民营炼化一体化企业的在建工程推进和信用资质提升的影响下,民营企业的融资规模明显上升,而国有性质的企业发行数量和发行规模整体有所下降。2021年上半年,中央国有企业发行债券共计40只,同比减少23只;发行规模680亿元,同比下降26.17%。地方国有企业发行债券共计44只,同比减少16只;发行规模369.30亿元,同比下降8.59%。民营企业发行债券共计39只,同比增加2只;发行规模437.10亿元,同比大幅增长97.90%。

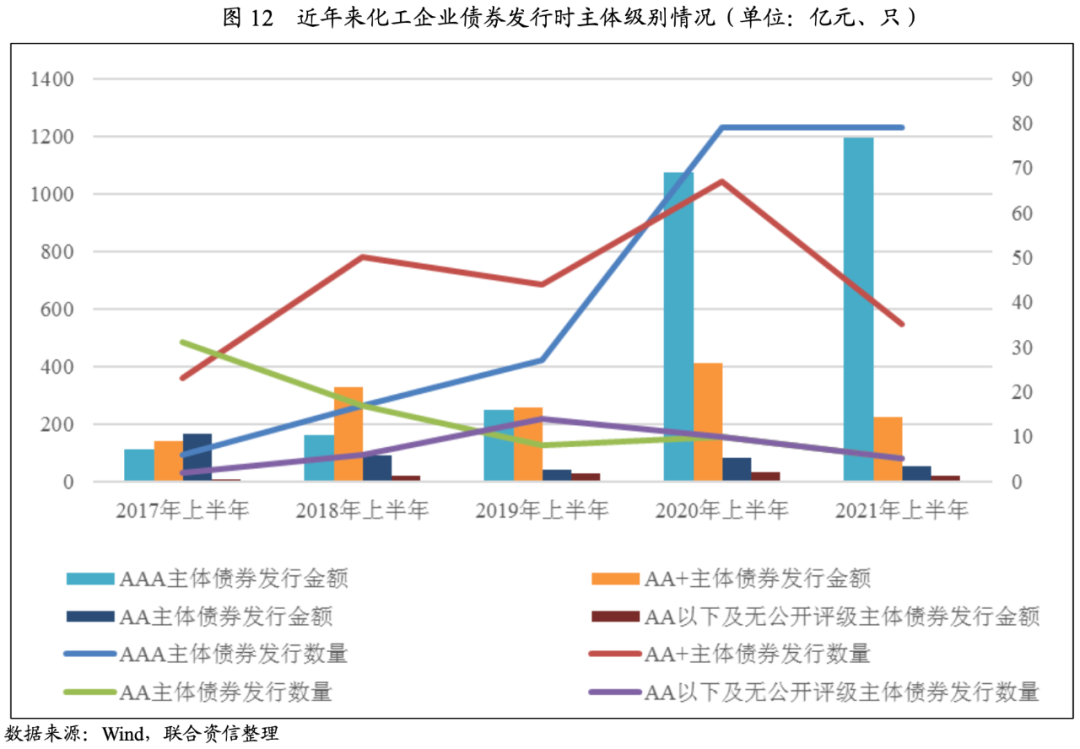

从相关债券发行时级别分布看,2021年上半年化工企业发行的124只信用债券发行时主体级别仍以AA+和AAA为主,AAA级别主体发行的信用债数量占比保持了近年来的逐年上升趋势。截至2021年6月底,化工企业发行信用债券中,AAA级别主体信用债数量占比为63.71%,同比提高16.12个百分点,较非AAA主体债券发行数量优势进一步扩大。AA及以下级别、无公开评级的主体债券发行数量占比合计未超过10%。上述情况反映了即使在当前大多数化工企业效益明显好转的背景下,面对国内和国际复杂多变的大环境,投资者对于高评级债项的偏好仍然未发生明显变化。

2.首次发债主体

2021年上半年,化工行业首次发债主体以民营企业为主,可转债为信用等级相对较低的企业拓宽了债券市场融资渠道。

2021年1-6月,化工行业首次发债主体有9家,企业性质以民营企业为主,债券种类以可转债为主,发行总额共计45.10亿元,平均发行规模较小。从主体信用水平来看,市场投资者对首次发债主体信用资质要求相对偏低,主要得益于可转债特殊的债项条款设计和交易规则,使得投资者更为看重发行人成长性、标的股票走势以及债券转股价值。投资人对转债的投资逻辑较普通债券有显著不同,这也为信用等级相对较低的中小成长型上市企业开拓了债券市场融资渠道。

3.存续债券

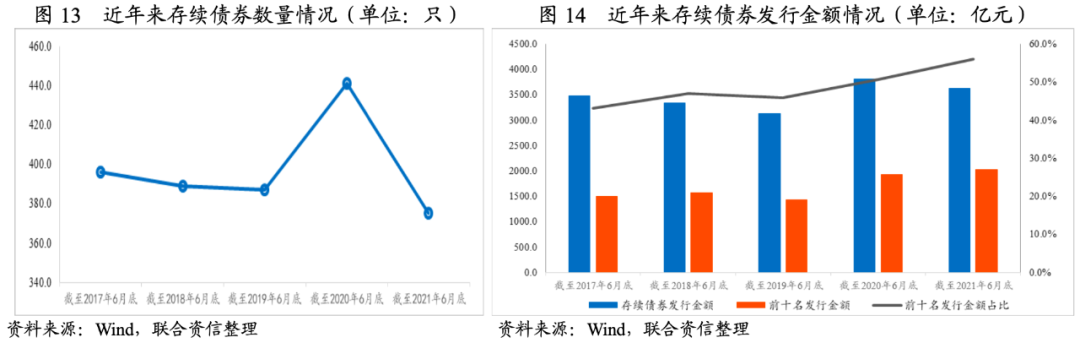

截至2021年6月底,化工行业存续债券规模为近年来同期相对高位,化工行业前十名存续债券金额及占比整体呈上升趋势,债券市场资金向头部企业集中。而从发行人信用资质来看,行业内企业信用等级以下调为主,化工行业存续债券发行人信用等级区分度有所提高。

(1)存续债券数量及金额

截至2021年6月底,化工行业存续债券数量375只,存续债券余额3627亿元,从近五年情况来看,存续债券余额为近年来同期高位,仅次于2020年,但同期存续债券数量为近五年最低数值,平均单只债券规模为历史同期峰值。此外,化工行业前十名发行金额及占总发行金额比例整体呈上升趋势,截至2021年6月底,化工行业前十名发行金额达2034亿元,占总发行金额的56.07%,发行主体集中度愈发提高,中小企业的信用债市场的发行难度在加大,存续规模居前的化工企业有中国石油化工股份有限公司(540.00亿元)、中国化工集团有限公司(420.00亿元)和中国蓝星(集团)股份有限公司(205.00亿元),恒力集团有限公司(175.00亿元)、浙江恒逸集团有限公司(135.00亿元)、浙江荣盛控股集团有限公司(117.00亿元)、桐昆集团股份有限公司(67.00亿元)、烟台国丰投资控股集团有限公司(120.00亿元)、万华化学集团股份有限公司(79.80亿元),主要为融资能力和融资需求较高的大型央企集团、大型炼化企业及大型化工新材料公司。

从化工行业有存续债券发行人信用等级来看,整体以AA为中枢近似呈正态分布,但随着近年来信用债市场的发展,市场对企业信用区分度要求不断提高,同时,企业自身信用资质也在不断变化,化工行业存续发行企业信用等级分布较此前逐渐平滑,AA级别数量呈现减少并向两端移动的趋势。

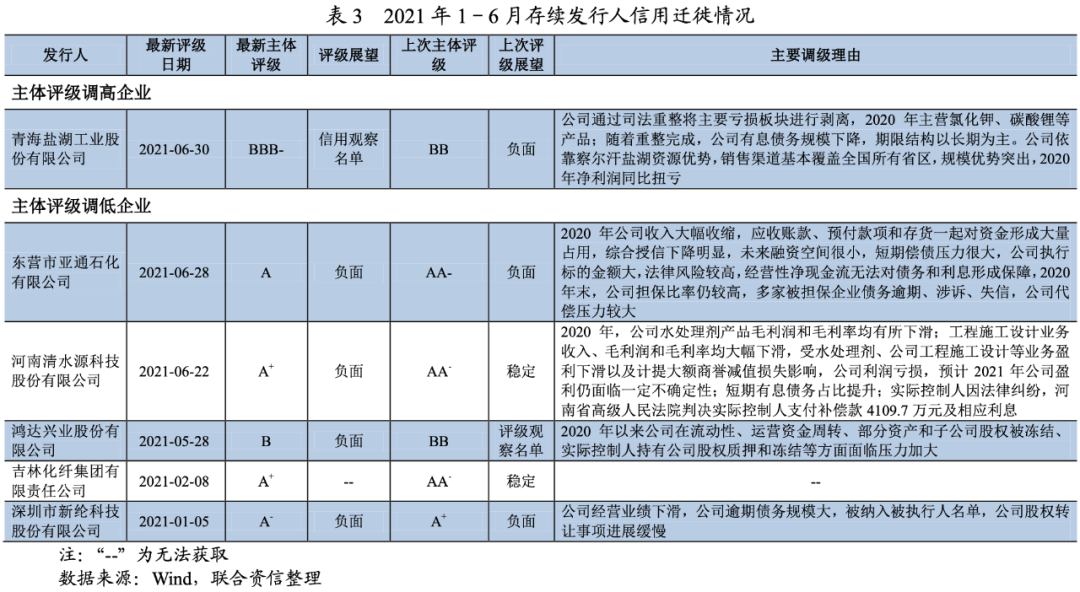

(2)化工企业信用迁徙

2021年1-6月,化工企业信用迁徙情况如下表所示,其中,评级上调的仅有青海盐湖工业股份有限公司,主体评级由BB上调为BBB,评级上调主要基于其司法重整将主要亏损板块剥离,财务状况改善。评级下调的涉及5家,4家下调一个子级,1家下调两个子级(深圳市新纶科技股份有限公司由A+下调为A-),评级下调因素主要涉及经营业绩下滑、流动性紧张、诉讼等因素。

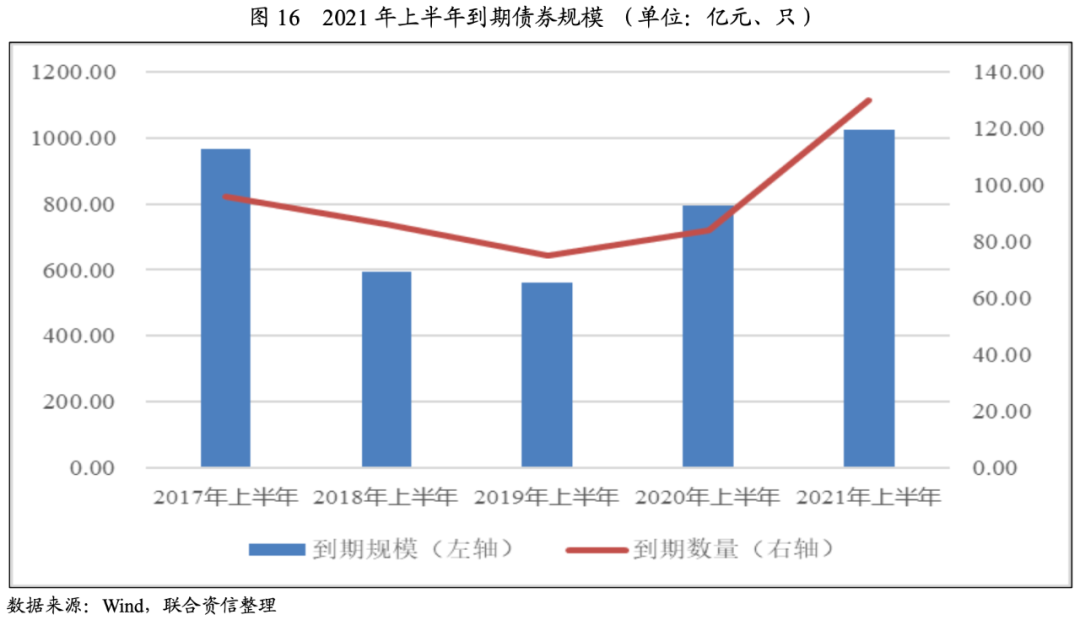

4.上半年债券到期及兑付

2021年上半年,化工行业债券到期规模扩大,但依然保持较大规模净融资,行业无新增违约主体,违约债券规模相对较小。

(1)到期债券金额

2021年上半年,化工行业债券到期规模为1024.40亿元,同比增长28.92%;债券到期数量为130只,同比增长54.76%;主要系2020年新冠肺炎疫情爆发,为尽快恢复经济,国内营造了阶段性宽松的融资环境,化工行业发行的短期融资债券规模较大,上述部分短期融资债券在2021年上半年陆续到期。

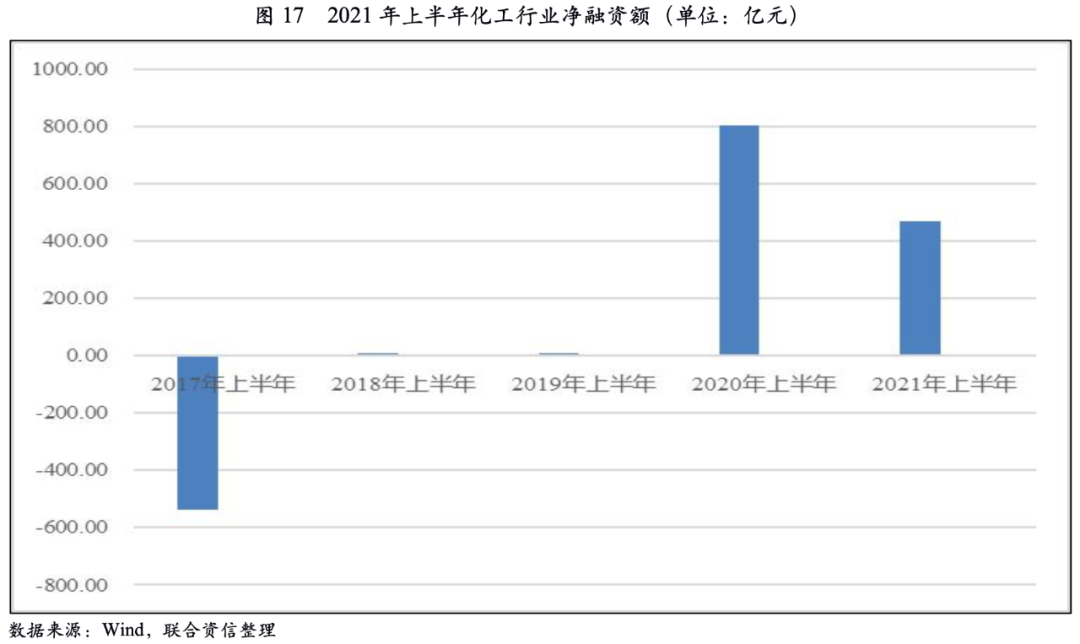

(2)净融资额

2021年上半年,化工行业净融资额为470亿元,同比下降41.47%,2021年上半年发行规模有所下降;但从近五年化工行业净融资额来看,2020年以来化工行业形成新一轮融资高峰。

(3)违约情况

2021年上半年,化工行业无新增违约主体。新增到期违约债券主要系前期已违约主体无偿付能力所致。2021年上半年,化工行业违约债券合计金额31.15亿元,占上半年到期化工债券总额的3.04%,占六月末存续债券余额的0.87%,整体风险可控。

2021年下半年,债券到期规模同比下降,到期债券的主体评级以AAA为主,化工行业整体信用风险较小,评级展望为稳定。

1.到期规模

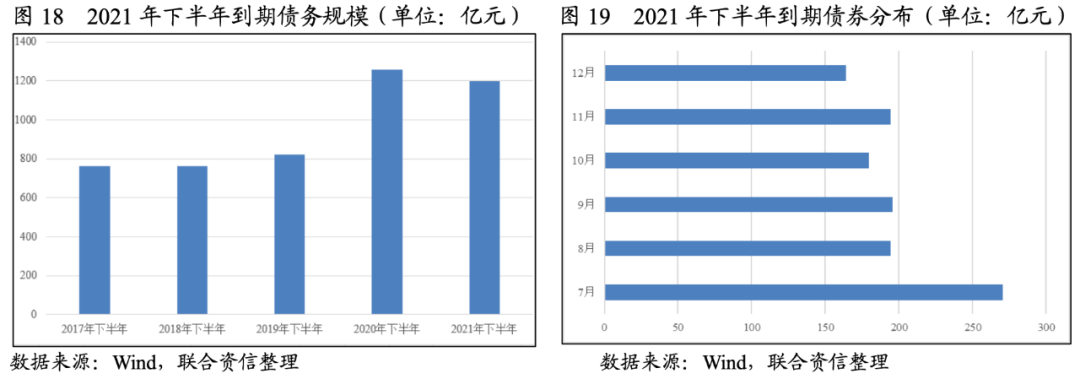

2021年下半年,化工行业债券到期规模为1198.39亿元,同比下降4.72%,其中7月到期规模较大,为270.4亿元,其余月份到期规模较为均衡。

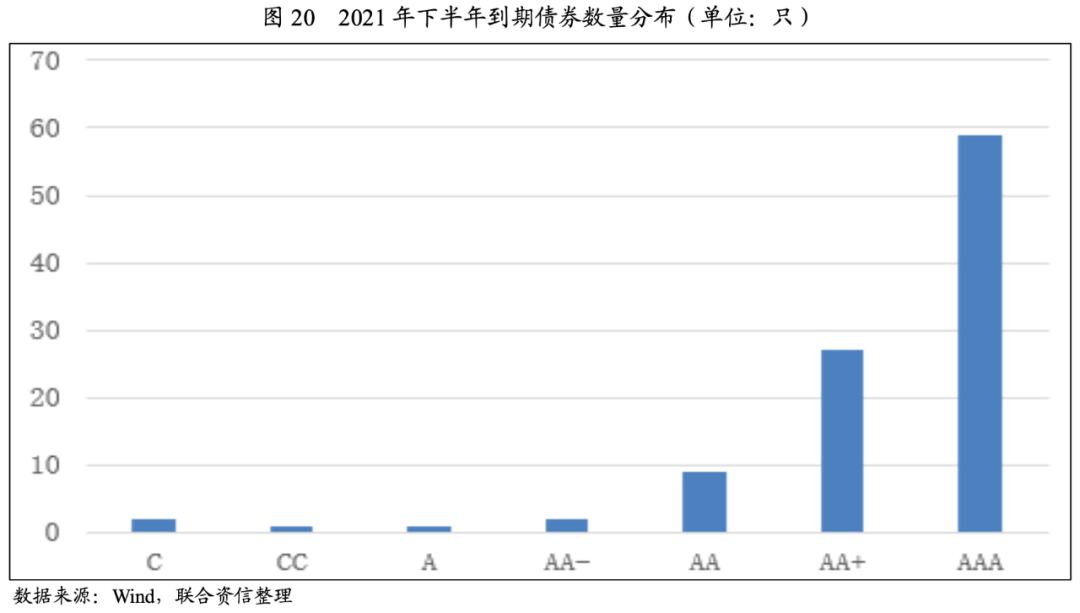

2.即将到期债券信用水平

2021年下半年,化工行业共有101只债券到期,其中,到期债券的主体评级为AAA的占比58.42%,占比最大。“16玉皇03”“16玉皇04”和“16东辰04”,上述债券前期投资者选择回售时已实质违约;“18岚桥MTN001”主体评级为A,“16银鹰01”和“PR鲁通02”主体级别均为AA-,上述债券级别相对较低,需持续关注上述债券偿付资金筹措情况。

3.行业发展情况

当前,沙特为主导的OPEC+话语权增加,原油限产计划仍将延续,有利于维持原油价格的平稳。同时,美国页岩油企业资本开支可能相对保守,预计增产有限,对原油价格形成一定支撑。但是考虑到通胀背景下美国Taper预期逐渐增加及OPEC+存在放松减产的可能,以及在“碳中和”背景下,原油需求长期被压制,预计原油价格上涨空间有限,下半年有望在60~80美元/桶震荡。在原油价格平稳震荡的背景下,多数化工品价格将有一定支撑。

“双碳”目标下,国内石油化工、煤化工等细分领域将加大落后产能淘汰力度,加快无效产能的出清,实现行业内结构性调整,相关产业装置开工率有望提高,有利于龙头企业的发展。另外,随着新能源比例的提升,将带动相关化工原材料需求的上涨。工业硅、EVA胶膜作为光伏发电上游原材料,成长空间较大;风电装机量增长迅猛,风机叶片上游基体树脂、涂层等原材料也将有所发展;新能源汽车近年高速增长,碳酸锂、轮胎作为新能源汽车上游关键材料,也将保持增长。

从债券市场来看,2021年下半年化工行业债券到期规模较大,虽然美联储Taper渐行渐近,全球流动性拐点将至,但国内货币政策大概率保持稳健,国内化工行业景气度仍将处于较高水平,企业高盈利水平将保持延续。总体看,2021年下半年化工行业整体信用风险较小,评级展望为稳定。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!