-

连接人,信息和资产

调整前,“20长控01”票息为4.04%,调整后即2022年6月24日至2024年6月23日该券的票面利率为3.5%。

作者| 小债看市

来源| 小债看市(ID:little-bond)

近年来,长城控股债务规模增长较快,资产负债率水平持续提升,存在一定杠杆风险。

5月26日,保定市长城控股集团有限公司(以下简称“长城控股”)公告称,根据公司实际情况以及当前市场环境,公司决定将“20长控01”的票而利率下调54个基点。

下调票息公告

据公开资料,“20长控01”发行于2020年7月,当前余额10亿元,期限5年,附第2年末、 第4年未发行人调整票面利率选择权和投资者回售选择权。

调整前,“20长控01”票息为4.04%,调整后即2022年6月24日至2024年6月23日该券的票面利率为3.5%。

值得注意的是,虽然下调票息有利于长城控股降低融资成本,但也会激发投资者的回售意愿。

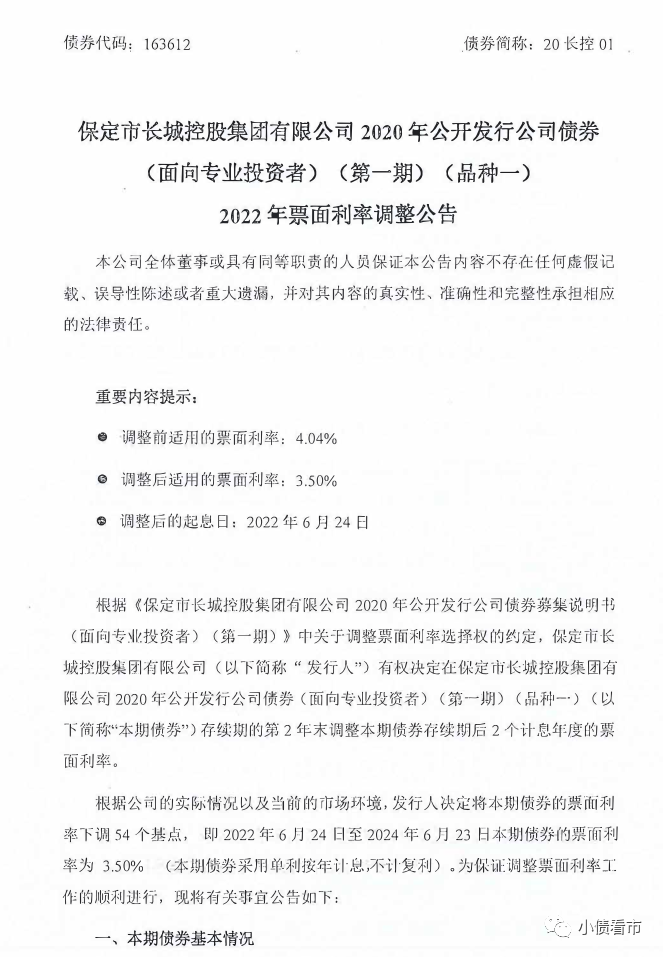

《小债看市》统计,目前长城控股存续债券4只,存续规模47亿元,其中将有27亿债券于1-3年内到期,20亿债券年内面临回售。

在长城控股存续债券中,票息均在3.8%-4.49%之间,可见公司融资成本较低。

从募资用途看,债券多用于偿还股权质押融资借款或金融机构借款,也就是“借新还旧”。

存续债券到期分布

据最新评级报告,目前长城控股主体和相关债项信用等级均为AAA,评级展望“稳定”。

据公开资料,长城控股成立于2013年,以汽车制造为主要业务,同时围绕汽车产业发展动力电池和房地产业务。

长城控股上市子公司长城汽车(601633.SH/2333.HK)是国内大型汽车生产商之一,整车综合销量位居我国前十。

长城汽车官网

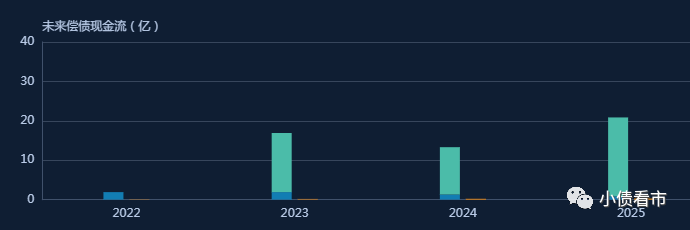

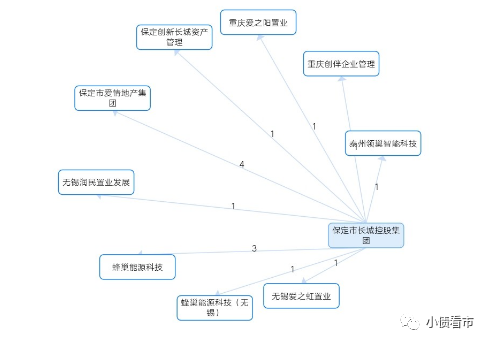

从股权结构看,自然人魏建军持有长城控股99%股份,是公司控股股东及实际控制人。

股权结构图

近年来,受经济下行压力及疫情影响,国内汽车销量持续下降,长城控股营业收入波动增长,毛利润基本稳定,毛利率波动下降。

2021年,长城控股实现营收1385.92亿元,同比增长30.32%;实现归母净利润11.4亿元,同比增长19.91%。

净利润变动情况

其中,长城控股本部主要为控股型企业,主要业务均有子公司作为独立运营主体,其主要承担管理职能和投资职能,通过取得长期股权投资的投资收益和处置长期股权投资获利。

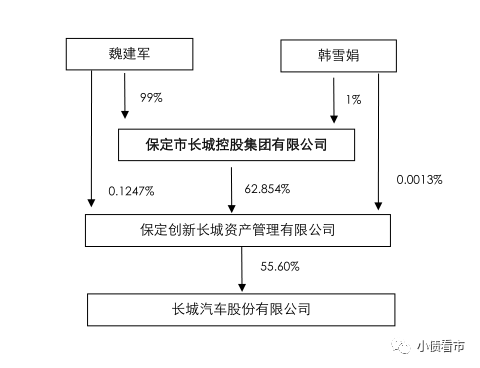

截至2022年一季末,长城控股总资产为2835.14亿元,总负债1934.23亿元,净资产900.91亿元,资产负债率68.22%。

值得注意的是,近年长城控股债务规模增长较快,资产负债率水平持续提升,存在一定杠杆风险。

财务杠杆水平

《小债看市》分析债务结构发现,长城控股主要以流动负债为主,占总债务的63%。

截至2022年一季末,长城控股流动负债有1210.03亿元,主要为应付票据及应付账款,其一年内到期的短期债务合计有150.24亿元。

值得注意的是,长城控股应付票据有406.38亿元,主要为长城汽车材料采购及质押开票付款,公司短期有息负债合计有556.62亿元,规模庞大。

另外,长城控股应付账款还有321.66亿元,主要为对零部件供应商的应付货款。

不过,相较于短债压力,长城控股流动性充沛,其账上货币资金有525.82亿元,且受限资金规模不大,公司面临短期偿债压力较小。

从财务弹性方面看,截至2021年中,长城控股银行授信总额有1362.69亿元,未使用授信额度为996.57亿元,可见其备用资金也很充裕。

银行授信

此外,长城控股还有非流动负债724.19亿元,主要为长期借款,主要用于房地产板块项目建设和投资等,其长期有息负债合计有352.81亿元。

整体来看,长城控股刚性债务有909.43亿元,主要以短期有息负债为主,带息债务比为47%。

有息负债占比近半,长城控股财务费用支出较多,再加上超百亿的销售和管理费用,期间费用对公司盈利空间形成较大侵蚀。

从融资渠道看,除了发债和借款,长城控股还通过股权质押、租赁以及应收账款等方式融资。

值得注意的是,长城控股担保规模较高,截至2021年末,公司及关联公司担保合计158.98亿元,占净资产的44.53%,存在一定担保代偿风险。

关联担保图

从资产质量方面看,长城控股的存货规模较大,截至2022年一季末为521.59亿元,主要为地产项目开发成本,存在一定跌价风险。

总得来看,受汽车行业增速放缓及疫情影响,长城控股盈利能力波动较大;债务规模增长快,财务杠杆水平持续攀升。

1990年,年仅26岁的魏建军临危受命,接手了当时濒临破产的长城汽车。

接手后,魏建军对长城汽车进行改革,砍掉很多业务线,并聚焦轿车组装,通过短短三年时间便还清了债务,还实现了几百万的利润增长。

1995年,魏建军赴美国、泰国等地考察发现,当地的皮卡车非常流行,回国后他便开始四处调研,带领团队集中研发这类车型。

终于,两年后一款名为长城迪尔的皮卡车走向大众视野,并出口中东,拉开了中国汽车进军海外的序幕。

第一批长城皮卡

因超高的实用性、耐磨的品质及低廉的价格,皮卡很快受到大众的热捧。上市当年就实现了7000多辆的销量,次年更是达到1.4万辆,直接让长城汽车坐上了中国皮卡的头把交椅。

正是皮卡汽车的胜利,让魏建军的江湖地位得以进一步提高。

长城汽车董事长魏建军

但是,魏建军深刻的意识到,要想将长城工业推向世界的舞台,必须占领更大的汽车市场,于是更加垂直的中低端国产SUV汽车顺势而生。

2002年,长城首款SUV赛弗正式推向市场,相较于其他20万以上的SUV,赛弗仅仅需要8万。这一性价比,直接俘获了我国广大老百姓的心。

推出当年,赛弗便实现了3万辆的销量,直接跻身行业前三。

2003年,长城汽车登陆资本市场,成为国内首家在香港H股上市的民营汽车企业。

后来,长城汽车持续挖掘市场潜在需求,不断创新产品。其中最广为人知的莫过于2011年推出的国民神车哈弗H6,连续8年销量第一,是中国首个达到百万级销售量的国产SUV品牌。

但是,终结哈弗H6销冠之路的不是与长城汽车多年缠斗的国内自主品牌,也不是合资品牌,甚至不是一款燃油车。

长城汽车心里比谁都清楚,新能源汽车的战火烧进大本营是迟早的事。

所以,长城提出了一个外界众所周知的目标:到2025年,实现年销400万辆,新能源汽车占比80%,营业收入超6000亿元。

在2021年胡润百富榜上,魏建军、韩雪娟夫妇的财富达2180亿元,增幅达384%,跻身中国富豪前10位,成为河北省和中国汽车行业的双料首富。(作者微信:littlebond1)

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~