-

连接人,信息和资产

此次信用保护工具对应标的企业仅为别个优质房企,政策的信号意义仍大于实际拉动作用。

作者:克而瑞研究中心

此次信用保护工具对应标的企业仅为别个优质房企,政策的信号意义仍大于实际拉动作用.

近日据市场消息,碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企,将陆续发行人民币债券,同时创设机构还将发行包括信用违约互换(又称信用违约掉期,Credit Default Swap,简称CDS)或信用风险缓释凭证(Credit Risk Mitigation Warrant,简称CRMW)在内的信用保护工具。在信用保护工具的加持下,民营房企的融资春天又是否会真的来临?

01 三家民企计划发行20亿公司债 首单民企信用保护凭证落地

5月16日,龙湖集团宣布发行2022年第二期境内公司债,发行规模达5亿,期限3+3年,发行利率4%,该债券为民营房企公司债券首单创设信用保护合约。而同日,美的置业跟进龙湖,宣布发行10亿2+2年无担保公司债券。此外碧桂园方面也表示,近期拟发行不超过5亿的公司债券,询价区间4.50%-5.00%,证金公司与中信建投证券拟为该债券创设信用保护合约,保护期限不超过1年。

同样是16日,深交所披露,市场首单民营房企信用保护凭证成功设立,与“中信证券-联易融-信联1号2期供应链金融资产支持专项计划”(简称龙湖供应链ABS)配套成功完成簿记。该供应链ABS发行总规模4.02亿,优先级利率3.50%,基础资产为供应链上游306家中小供应商对龙湖的应收账款。对应信用保护凭证名义本金4000万元,被保护标的发行规模4亿元。该信用保护凭证的设立,将不仅有利于提升民营房企债务融资信用水平,还有利于供应链上游中小企业加快回收资金、降低资金成本、拓宽融资渠道。随着此次政策利好,将有利于提振市场信心,促进改善房企融资环境。

02 CDS及CRMW均能为买方规避信用风险 CRMW能于市场流通分散风险

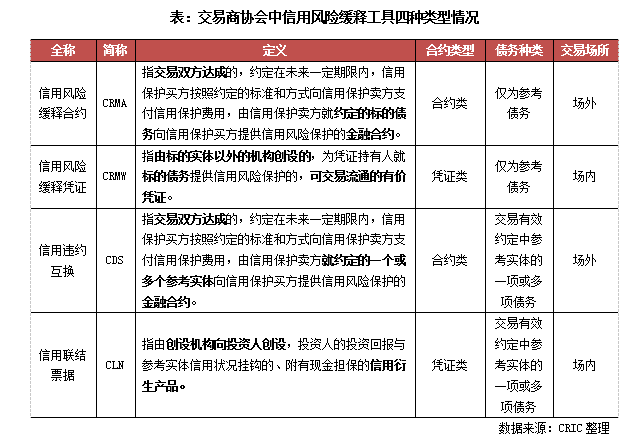

CDS或CRMW均属于信用风险缓释工具(Credit Risk Mitigation,简称CRM)中的一种。我国的信用风险缓释工具(CRM)最早诞生于2010年,2010年10月,银行间交易商协会公布《银行间市场信用风险缓释工具试点业务指引》,推出了包括信用风险缓释合约(Credit Risk Mitigation Agreement,简称CRMA)、信用风险缓释凭证(Credit Risk Mitigation Warrant,简称CRMW)及其它用于管理信用风险的简单的基础性信用衍生产品。此后2016年9月,交易商协会发布修订后的《银行间市场信用风险缓释工具试点业务规则》,在原有的两类信用风险缓释工具基础上推出了信用违约互换(又称信用违约掉期,Credit Default Swap,简称CDS)和信用联结票据(Credit-linked Notes,简称CLN)两类新的工具。

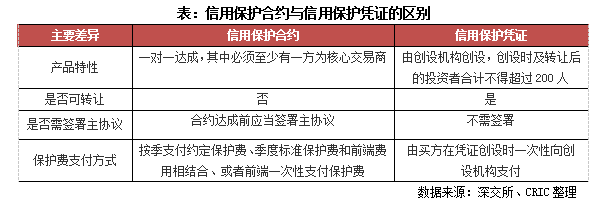

这四种信用风险缓释工具的主要区别在于合约类型的不同及参考标的的不同。从合约类型来看,CRMA和CDS属于信用保护合约(合约类),交易双方合约达成前签署主协议,协商一致后提交合约申报,不可在二级市场流通转让;而CRMW和CLN属于信用保护凭证(凭证类),由创设机构创设,可进行银行间市场交易。

从参考标的来看,CRMA和CRMW的参考标的是具体债务,只有合约标的债务出现违约,信用保护买方才能获得信用保护;而CDS和CLN则参考实体的信用风险,一旦约定的参考实体发生信用事件,包括支付违约、破产等,都由信用保护卖方为信用保护买方提供风险损失赔偿。

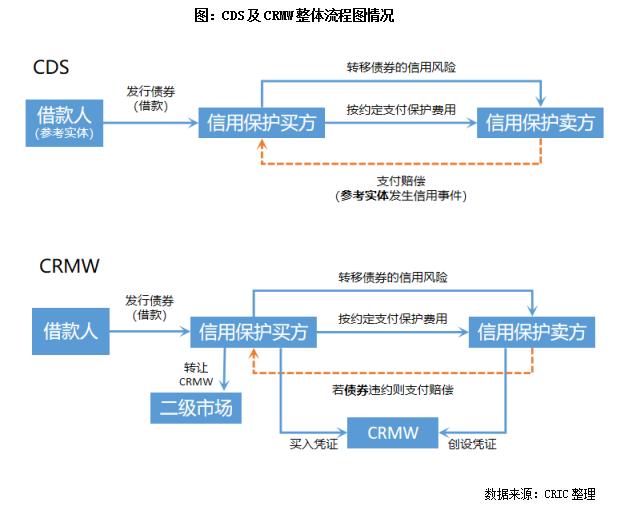

具体来看,此次提及的CDS及CRMW,在交易流程中,信用保护买方需要定期向信用保护卖方支付一定的费用,若参照实体或标的债务没有发生违约,则信用保护卖方没有任何的现金流出。而若参照实体或标的债务出现信用问题,信用保护买方将有权利将债券以面值递送给信用保护卖方,从而规避风险。

而CRMW与CDS的区别就在于CDS是合约性质,而CRMW与债券类似,有创设登记、发行销售、交易结算、注销等一系列流程,可在市场中流通买卖,更能起到分散市场风险的作用。此外,CDS针对的是债务发行主体,一旦其发生信用问题都纳入信用保护,范围更广;而CRMW仅针对发债主体的某一债项,在结构上更加清晰,且可在二级市场流通。

03 信用保护工具能增加信用、降低成本 但短期效果无法显现

从这次公布的消息来看,宣布三家民营房企作为示范房企,释放了监管层希望通过优秀范例来引导房企融资回归正常轨道的信号,与此同时三家房企均为民企,也体现了监管层对优质民企在融资上的支持,希望减少投资者后续认购相关债券的顾虑,提升投资者信心与积极性。此外信用保护工具还能将信用风险与市场风险分离,达到风险分散的目的,降低整体的市场系统性风险。对于房企而言,CRMW与CDS的使用将有效扩大优质房企直接融资的规模;此外通过发行带有CDS的债券,也能提高债券的信用等级,降低债券的发行成本。

但目前我国对于信用保护工具设置了较多限制,如2019年4月公布的《深圳证券交易所信用保护工具业务指引》中规定,核心交易商成为创设机构需要最近一年末净资产不少于 40 亿元;且配备5名以上(含5名)的风险管理人员等。截至目前,经过深交所备案的信用保护合约核心交易商仅20家,信用保护凭证创设机构13家。参与者数量有限,或会导致市场活跃度不够,无法切实帮助到整体民营房企融资困境。

此外,此次信用保护工具对应标的企业仅为别个优质房企,政策的信号意义仍大于实际拉动作用,而后续的创设机构的持续动力也需观察。尤其是当前行业风险仍未出清,叠加疫情影响等原因下销售疲软,市场信心短时间难以快速回归。未来民营房企融资难的问题能否得到切实解决,仍有待观察下一步的政策引导及市场走向。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~