-

连接人,信息和资产

10年前的银行债承,会想到市场是今天这样的情况吗?

作者:阿邦0504

来源:债市邦(ID:bond_bang)

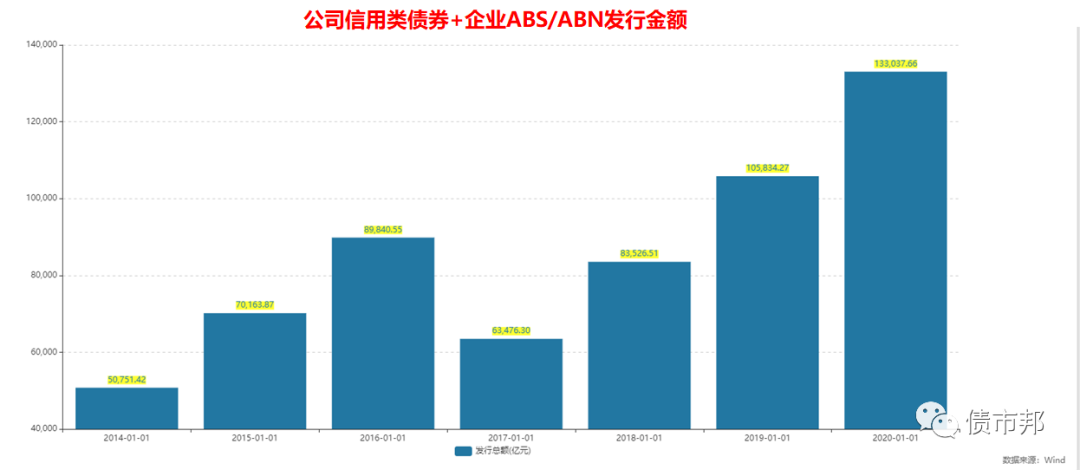

2020年还没有结束,作为债券投行重要创收品种的公司信用类债券(中票短融PPN、企业债、公司债)+交易所ABS+交易商协会ABN的发行总额已经超过13万亿元,较2019年的前一发行记录10.5万亿元还要高出接近30%。

所以别看最近两个月信用债市场似乎是风声鹤唳,信用债发行难度明显增加,朋友圈花式叫苦的债券投行小伙伴也多了起来,券商债券投行今年一定是个大年。

可以用一个债券投行凡尔赛体去回顾。

“我们债券承揽承做现在真的是太不容易了,辛苦半年好不容易搞定一个辽宁区县城投的批文,结果遇上华晨违约怎么都卖不出去。想想还是干煤钢过剩产能好,承销费率高,票息好,也不缺投资人,眼瞅着通道中要定稿上会了,结果却赶上了永煤违约,又被审核老师提了一堆意见和加投保,发行人又不干了,僵在那里。哎,这四季度要颗粒无收了。要不是年初趁着注册制的窗口和4月份时利率大牛市发了几笔长期限7年期的企业债,收了几千万的承销费提前完成了全年任务,我现在真的要被末位淘汰了。”——by 某头部券商债承小伙伴

券商债券投行是个大年,区别仅仅在于奖金包的大小,而银行债券承销则是有苦说不出,承销榜上表现亮眼,赚足了面子,但是还原交易账户亏损后,盈亏还很难说。

在我国分业监管的大环境下,商业银行无法参与IPO、定增这类股权承销业务,所以债券承销几乎成为我国商业银行唯一可以参与的根正苗红投行业务。

在业务发展初期,部分银行研究员还拿大摩等国外优秀同业和我国大行进行对比,看看人家这债券承销费收入都占到了非利息收入的50%了,便也线性推导过来,觉得未来中国银行业从完全吃存款利差转型到利差和中间业务收入平衡发展的阶段,债券承销将起到重要推动作用。

结果现在10几年过去,银行参与债券承销,却经历了“量小利厚-量大利厚-量大利薄“”这样一轮过山车。

量小利厚——最早的时候干中票短融,承销机构少,信用债券供应量也小,同时伴随着银行理财、公募基金和券商资管等非银机构的飞速发展,信用债的供应远远无法满足市场的需求。那时候在一级市场拿债还要找主承托关系才能拿到券,也滋生了一级半这样的灰色市场,早年掌握一级券源的主承发行大佬成为最早被资本围猎的对象。那个时期的债券承销,按照协会的指导价每年收个千四的承销费轻轻松松,如果按照allin价格收,2%也问题不大,承销费率直逼贷款利差。

量大利厚——后来随着信用债市场的快速发展,主承机构从几家增长到十几家再到数十家,承销机构竞争在加剧,承销费率逐渐下降;但是市场大蛋糕的增长更为迅速,发行人从最早的头部央企拓展到地方国企再到各路民企。承销金额快速上升。这个阶段是发行人和主承之间关系最为融洽的阶段,双方均实现了帕累托改善。对于发行人而言,选择范围从最早的发改委企业债拓展到NAFMII债务融资工具再到证监会公司债,募集资金用途从最早的项目建设到偿还存量融资再到随意补流,还学会了开招标Party压低承销费率;对于承销商而言,虽然承销费率降低了,但是承销金额上去了,通过承销量的上升去弥补承销费率的下降,整体来说承销费收入还是上升的。

量大利薄——市场不可能永远保持高速增长,但是主承的数量却还在蹭蹭增加,国有大行、股份行、证券公司、基金子公司(ABS)、城商行、农商行、外资银行,纷纷加入债券承销战场,一个都不能少(按照这个趋势,信托公司在不远的将来也可能拿到牌照)。纵观所有行业,新进入市场的new-money们挑战传统势力old-money,价格战几乎都是一个必选项。国股行和头部券商等old money们收0.2%的承销费,那我们债券承销新势力只收0.1%,甚至可以零承销费承揽业务。在这样的环境下,主要承销机构的承销费收入增长放缓甚至出现下降。

承销费率的下降并不是最可怕的,包销才是。回头看,2016、2017那两年是个重要转折期,用1年期贷款基准利率和中债AAA信用债1年到期收益率代表优质企业间接融资和直接融资的成本,在那1年多的时间里,都是直接融资成本要高于间接融资成本的,这是之前中国债券历史上从来没有出现过的情况。

在这种直接融资和间接融资成本倒挂的市场环境下,优质企业纷纷选择了回归传统的银行表内信贷融资,对以考核债券承销金额为主要KPI的商业银行投资银行条线形成了巨大的冲击。为了迎合发行人降低融资成本的需求,也是为了维护自己的承销业绩,滚动包销超短期融资券在当时的市场环境下横空出世。

企业1年期贷款利率4.5%,发行1年期债券的发行利率5.4%。商业银行通过交易账户,按照3.7%的票面利率+0.3%的承销费,一共4%的成本,帮企业每30天滚动包销一次超短融SCP。这样企业节省了财务成本,商业银行收获了承销榜排名和承销费。谁受苦呢?那肯定是管理包销账户的部门,名利都归了其他人,净价亏损的苦只能默默自己咽。

2018年以后债券市场开始回归常态,企业直接融资成本和间接融资成本倒挂的情况消失了。但是,包销就如同潘多拉魔盒,一旦打开就再也收不回去了。尝到甜头的发行人忘掉了国家发展企业债券的初心使命——为企业发展筹措中长期的资金,不愿意回到中长期融资,滚超短的不亦乐乎。主承则是沉溺在包销超短融带来的虚假繁荣中,不看为实体经济提供的净融资额,不看为自己带来的承销费收入,只盯着wind债券承销排行榜。导致近年来,融资短期化现象明显。推倒永煤债务违约多米诺骨牌的,就是20永煤SCP003。

监管部门心里也清楚包销是弊大于利,今年年初交易商协会也推出了《非金融企业债务融资工具承销机构自律公约》,明确禁止事先确定发行利率的行为,签署机构涵盖了几乎所有银行间市场主要承销机构。

但是由于监管边界的局限性,此类自律公约行为对市场参与机构尤其是发行人没有限制力,大家马照跑,舞照跳。自律公约签署过去半年多了,再没人主动提及。

其实中国信用债市场的很多问题,仅仅依靠金融监管部门去推动改变,还是显得势单力薄。出了信用事件后,压实主承销商的尽调责任、丰富投保条款、持有人会议等保护机制等举措令人应接不暇,但还是防君子不防小人。只要现在的《破产法》没有修改变化,发行人就有冲动通过破产重整去进行“逃废债”——“借100元只用还50元,如果不同意那就清算还10元,投资人你们自己看着办,反正我大股东的控股地位不能丢。”

现在的市场包销遍地的情况,可以说也是一个囚徒困境的死局,没有强力外部力量的改变,承销机构只要参与其中的竞争博弈,就得接受这个市场现状。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~