-

连接人,信息和资产

连续七年扣非净利润亏损、1300亿负债压顶之下,“民营零售巨头”苏宁易购或将易主。

作者:小债看市

来源:小债看市(ID:little-bond)

连续七年扣非净利润亏损、1300亿负债压顶之下,“民营零售巨头”苏宁易购或将易主。

01

百亿股权转让

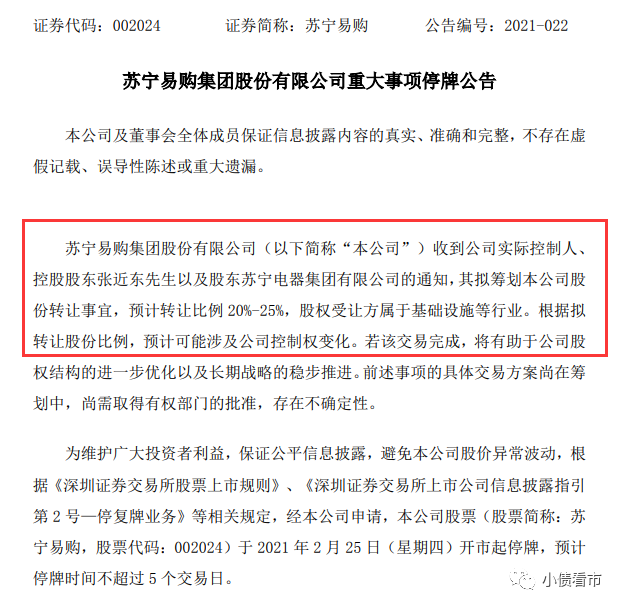

2月25日,苏宁易购(002024.SZ)公告称,收到公司实际控制人、控股股东张近东以及股东苏宁集团通知,其拟筹划本公司股份转让事宜,预计转让比例20%-25%,股权受让方属于基础设施等行业。

停牌公告

公告显示,根据拟转让股份比例,预计可能涉及苏宁易购控制权变化。

从股权结构上看,张近东直接持有苏宁易购20.96%股份,他还通过苏宁集团、苏宁控股等路径对公司间接持股,合计持有31.71%股份,为公司控股股东和实际控制人。

股权穿透图

此前,有知情人士透露,苏宁集团正在洽谈出售苏宁易购19.99%全部或部分股权,交易对手方可能是来自江苏国企和广州国企,估值范围大约在80亿至100亿元。

去年11月,据彭博社报道,苏宁易购正在考虑出售旗下电商业务,寻求估值约60亿美元,以缓解融资压力,但这个消息随后被苏宁易购否认。

据悉,此次股权出售的所得收益,将有助于苏宁偿还今年到期的总额为172亿元的债券债务。

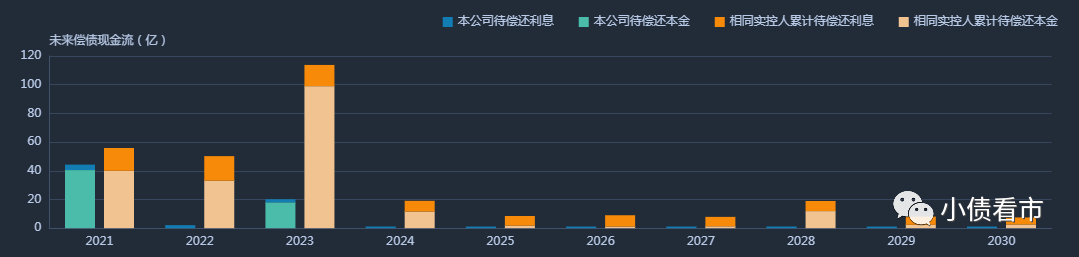

《小债看市》统计,目前苏宁易购存续债券13只,存续规模92.5亿元,其中将有40.52亿债券于一年内到期,短期面临集中兑付压力较大。

除此之外,苏宁易购股东苏宁集团债券集中兑付压力也很大,目前其存续24只债券,规模达到296亿元,今年到期或回售的债券余额有105亿元。

存续债券到期分布

2020年8月,苏宁易购旗下多只债券频繁异动,其资金链紧张消息不绝于耳。

今年2月,由于业绩巨亏、再融资压力增大等原因,中诚信国际将苏宁易购评级展望由稳定调整为“负面”,维持其主体和相关债项信用等级为AAA。

02

1300亿债务压顶

据公开资料,苏宁创办于1990年,是一家多品类商务公司,线上线下的融合发展引领零售发展新趋势,除了零售业务其还涉足互联网、物流、金融等领域。

2004年,苏宁易购在深交所上市,成为“中国家电连锁企业第一股”。

苏宁易购官网

近年来,由于宏观经济增速放缓、零售市场竞争加剧及新冠疫情等因素,对零售行业带来了一定冲击,苏宁易购线下零售板块经营承压,线上零售和物流板块费用投入加大,导致经营亏损金额较大。

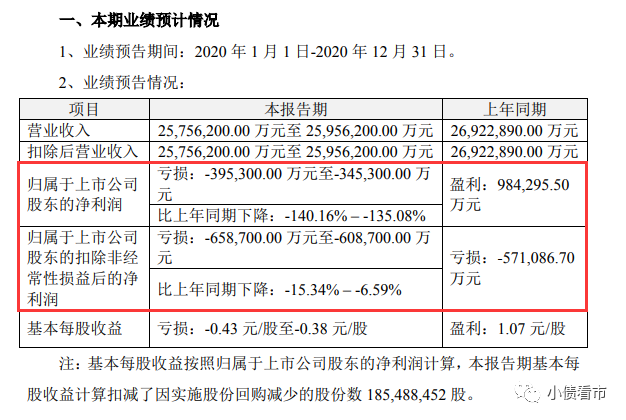

据《业绩预告》显示,2020年苏宁易购归属于上市公司股东的扣非净利润亏损金额预计达到60.87亿-65.87亿元。

《2020年度业绩预告》

自2014年以来,苏宁易购的扣非归母净利润已经连续7年为负,且近两年亏损金额迅速放大,其利润总额主要来自投资收益,可持续性不长。

除了经营业绩欠佳,苏宁易购的经营获现能力也在持续恶化。

自2017年以来,苏宁易购经营性现金流净额已由净流入转为净流出状态,2017年至今年前三季度该指标分别为-66.05亿、-138.74亿、-178.65亿以及-24.29亿元,对债务和利息的保障能力较差。

经营性现金流净额

截至2020年三季末,苏宁易购总资产为2211.93亿元,总负债1361.4亿元,净资产850.53亿元,资产负债率61.55%。

《小债看市》分析债务结构发现,苏宁易购主要以流动负债为主,流动负债占总负债比为81%,债务结构不合理,短期债务风险较高。

2019年以来,由于流动负债上升较快,苏宁易购的流动资产已经无法覆盖前者,其流动比率和速动比率均小于1,短期偿债能力指标持续恶化。

截至2020年三季末,苏宁易购有流动负债1099.67亿元,主要为应付票据及应付账款,其一年内到期的短期负债有327.13亿元。

而相较于超300亿规模短债,苏宁易购的资金链已十分紧张。其账上货币资金有308.37亿元,已经无法覆盖短期负债,且其中超200亿为受限资金不可动用,短期偿债风险较大。

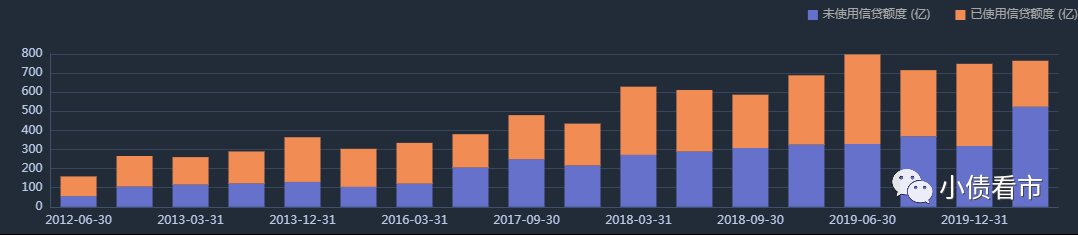

在备用资金方面,截至2020年6月末,苏宁易购银行授信总额为764.68亿元,未使用授信额度为523.68亿元,可以看出其财务弹性尚可。

银行授信情况

除了流动负债,苏宁易购还有261.74亿非流动负债,主要为应付债券和长期借款,其长期有息负债合计142.43亿元。

整体来看,苏宁易购刚性负债有718.17亿元,主要以短期有息负债为主,带息负债比为53%。

2018年以来,由于短期借款和发债规模迅速上升,苏宁易购有息负债高企,致使其财务费用大增,2020年前三季度财务费用为24.15亿元,已超上年全年规模,对利润形成较大侵蚀。

经营获现能力欠佳、自有资金不足之下,苏宁易购偿债资金主要来源于外部融资。从融资渠道看,作为上市公司其渠道较为多元,除了发债和借款,还通过应收账款,定增,信托融资以及股权质押等方式融资。

目前,实控人张近东已将苏宁置业、苏宁集团大部分股权进行质押,其资金腾挪空间十分狭窄。

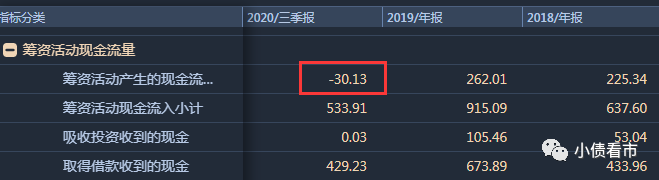

值得注意的是,去年以来苏宁易购筹资流入资金明显减少,在偿还大量负债后,其筹资性现金流已由净流入转为净流出,净额为-30.13亿元,可见外部融资环境有恶化趋势。

筹资性现金流情况

另外,由于一系列大手笔的收购,苏宁易购商誉高企,未来存在一定减值风险。

2019年,苏宁易购收购万达百货37家门店及家乐福中国80%股权,并在仓储和自建店物业等方面加大投入,其固定资产及无形资产增加,同时商誉也大幅增长。

截至2020年三季末,苏宁易购形成无形资产和商誉分别为144.29亿和74.78亿元,如收购企业业绩不达标,未来存在一定减值风险。

总得来看,近年来由于零售业务下滑和物流成本高企,苏宁易购经营性业务利润较差;短期有息负债迅速攀升,不仅财务费用高企,而且其资金链受到不小考验,短期偿债风险加大。

03

激荡三十年

1990年底,张近东怀揣着家里凑的10万元,在南京宁海路租下一个200平方米的门面房,取名为苏宁交家电专营空调,这就是苏宁电器的前身。

后来,为了打开市场,张近东在业界首次建立了营销商“配送、安装、维修”的一体化服务体系,组建了一支300人的安装团队,免费上门为顾客安装空调。

苏宁电器前身

由于良好的产品和服务,张近东在下海第一年就做到了6000万元销售额,纯挣1000万。

而在当时南京国有大商场眼中,民营企业苏宁无疑是半路杀入空调业的“程咬金”。

于是1993年,“八大商场”联合发动空调大战向苏宁发难,宣称将统一采购统一降价,如果哪家空调厂商供货给苏宁,他们将全面封杀该品牌。

这场商战是中国家电业第一次在卖方市场下出现的“价格战”,不过苏宁反而一战成名。因为张近东采用的是“淡季订购,反季节打款”策略,这让厂商在淡季也有足够资金生产空调,同时苏宁也积累了大量库存。

凭借平价优势,苏宁当年空调销售额达到3亿元,一跃成为国内最大空调经销商,最终成为这场大战的赢家。

苏宁控股集团董事长张近东

从此,苏宁开始真正崛起,1994年完成5.6亿元销售额荣登全国空调销售第一的位置,以“黑马”之姿傲视群雄。

到1996年,苏宁组建了300人的精锐之师,发展了4000多家批发客户,空调批发零售额更是达到15亿元,完全颠覆中国大部分区域的空调分销网络,张近东的空调商业王国初具规模。

2000年,成立十年的苏宁,迎来首个发展转折年。

这一年,张近东决定进行壮士割腕式的战略调整,砍掉年销售额达几十亿的批发生意,全面转型大型综合电器卖场,并喊出“3年要在全国开设1500家店”的连锁进军口号。

2004年,苏宁登陆资本市场,趁着融资优势继续快速扩张。

直到2008年,苏宁易购发展仿佛又陷入了瓶颈期,同时市场被京东等电商猛烈冲击。次年苏宁决心做自己的电商直营体系,将渠道、物流、服务,进行全面优化和升级。

自2009年发展战略调整后,苏宁便搭上了互联网快车,线上线下多渠道融合,全品类经营、平台服务开放,开启了“店商+电商+零售服务商”的新零售云商服务模式。

以零售业起家的苏宁,后来又涉足物流、金融、供应链等领域。

近年来,随着互联网零售转型升级,苏宁零售业务扩张但效益甚微,物流业务软肋明显,已到了30岁而立之年的它,又走到了变革的十字路口。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!