-

连接人,信息和资产

刚刚被穆迪将评级展望从“稳定”上调至“正面”的金科,年报历来难懂,最受关注的数据当属“净负债率”。

作者:好猫

来源:好猫财经(ID:haomaocaijing)

涉及到财务报表中的数据,应该是分类准确,且能够互相印证、勾稽。

但是在收成不好的2020年,最难懂的地产年报层出不穷。

刚刚被穆迪将评级展望从“稳定”上调至“正面”的金科,年报历来难懂,最受关注的数据当属“净负债率”。

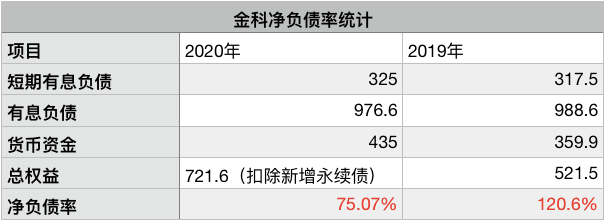

金科2020年年报明确表示,其报告期末的净负债率为75.07%,同比大降45个百分点。也就是说,金科2019年的净负债率为120.07%。

金科年报里并未说明净负债率的计算公式,也并未透露有息负债的具体数字,仅仅透露了短期有息负债。

一般情况下,“净负债率=「有息负债—货币资金」/总权益”,从财务报表中得知金科的货币资金为435亿元,总权益为735亿元。

按照公式反推,金科2020年的有息负债为986.8亿元。

金科在年报前后,两次披露有息负债的具体数额,一次是在交易所互动平台回复投资者,2020年末的有息负债为965亿元,净负债率为71.84%。

另一次是年报披露之后的业绩说明会上,金科管理层明确表示有息负债为977亿元(四舍五入)。

三个有息负债数据对不上,这对于金科财务总来说,是一个尴尬时刻,“三道红线”中最重要一个大幅下降的数据,无法相互印证。

从财务报表中分析来看,金科的有息负债应该为976.7亿元,货币资金为435亿元,计算净负债率时,总权益数据735亿元,应该是减去了2020年8月之后新增的13.42亿元永续债(监管要求),即总权益为721.58亿元。

如此计算,净负债率数据为75.07%。

金科2019年年报中,也并未明确透露具体的有息负债数据,只披露了资产有息负债率33%,即有息负债与总资产的比率。

已知金科2019年货币资金359.9亿元,总权益521.5亿元,这样推算金科2019年的有息负债为1061.3亿元。

2019年年报里,金科在注释中明确表示,有息负债包括短期借款(不含利息)、一年内到期的非流动负债(不含利息)、长期借款、应付债券、长期应付款、应付票据等科目。

到了2020年,金科未在年报里透露有息负债的包含项,但从净负债率反推的有息负债数据来看,显然和2019年不同,已经不包含应付票据项了。

金科的年报至少犯了两大忌讳:

多次披露的有息负债数字前后不一,未明确有息负债具体包含项;

连续年度的有息负债包含项未统一,也并未注释说明。

金科的财务负责人为执行副总裁李华,税后年薪接近1200万元,历任重庆中国建设银行、招商银行、中信银行的负责人,2011年即加盟金科,算是金科的元老级人物。

但这位银行出身的财务总,显然没有将金科年报清晰地展示给投资人,经他手的年报也多次遭遇交易所问询。

之所以要纠结于一个数据,并不是为了数据而数据,而是希望在数据中看明白金科的价值与风险,体会金科管理层的风格。

将2019年、2020年的有息负债统计口径统一后,我们发现金科有息负债确实略微下降,在手货币资金持续增加,但净负债率大幅下降的主因仍然是总权益的增加。

而总权益增加,则主要得益于少数股东权益的增加。

反映在实际业务中,金科在销售额、回款率、营业收入明显增长的情况下,控制住了有息负债的增长。

为了符合监管要求,也不惜增加了合作项目,将净负债率的数字降低至“绿档”。

穆迪也看到,金科强劲的销售执行力推动收入增长,以及债务得到控制,金科的信用指标将继续改善。

但少数股东权益意味着合营、联营公司的增加,在报表上表现为长期股权投资的迅速增加,以及对非子公司担保的增加。

这是另外一种风险敞口,同时也会降低了金科的信用指标透明度,这也是投资者对金科“隐藏有息债务”、“明股实债”担忧的来源。

金科喊出到2025年实现4500亿元的销售目标,从年报处理方式上感受,应该是仍停留在给自己壮胆的阶段。

对于监管和投资者来说,都需要金科在信息披露和风险提示上进一步提升,信任才会稳固。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!