作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:自“三道红线”出台以来,房企融资进一步收紧,各融资渠道包括境内债、海外债、信托等非标、银行贷款等均锁死在“牢笼”里,以至于个别千亿房企陷入危机。但俗话说得好,上有政策下有对策,商票成为部分房企的“香饽饽”。但最近某些房企的商票陷入兑付风波、“三棵树”的一则公告称个别大型房企出现应收票据逾期,将商票推向风口浪尖……

阿基米德曾说过:给我一个支点,我就能翘动整个地球。

地产行业可以说把杠杆游戏玩的淋漓尽致。在地产界,有三类杠杆:1)财务杠杆:债务融资,目前被三道红线管的服服帖帖;2)合作杠杆:以小博大利器,合作开发;3)经营杠杆:预收账款及上下游应付账款。6月30日,据媒体报道,央行等出手,将“三道红线”试点房企的商票数据纳入其监控范围,要求房企将商票数据随“三道红线”监测数据每月上报。也就是说,监管的利爪进一步伸向了经营杠杆这一“漏网之鱼”。(可能最近相关舆情太多了,不管不行)(上下游会更开心吗?管的话,“赊账”行为是不是能好点?)在扯商票之前,先看看什么是票据,根据《票据法》,票据主要包括汇票、本票和支票:- 汇票:出票人签发,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或者持票人的票据。汇票分为银行汇票和商业汇票(根据出票人是银行or其他)。商业汇票又可分为银行承兑汇票和商业承兑汇票(根据承兑人是银行or其他)。

- 本票:银行本票,出票人签发,承诺自己在见票时无条件支付确定金额给收款人或持票人的票据。

- 支票:出票人签发,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定金额给收款人或持票人的票据。

补:按是否带息分为带息应收票据和无息应收票据。带息应收票据是票面注明利息的应收票据,而且利息要单独计算;无息应收票据是票面不注明利息的应收票据,其利息包含在票面本金之中。带息应收票据到期价值 = 票据面值*(1+票面利率*票据期限)实际计算中,利率一般以年利率表示,一年按360天计算。举个栗子:一张面值为1000元,期限为60天,票面利率为6%的商业汇票,到期价值为:1000*(1+6%×60/360)=1010(元)用大白话来举个栗子:A公司采购商品,找到上游B公司,由于A公司作为核心企业处于强势地位,采购商品不立马支付现金,而是占据B企业账期,给开了张票据(白条),票据内容就是约定A在未来某一时间无条件向A付款,这就是商票产生根源。通过这个栗子,可以看出来,商票说好听点叫“供应链融资”,难听点就是“打白条”……在实践中,商票有两类:流通票和融资票。流通票是指基于真实贸易背景开出的商票,一般有零头且单张金额不大;而融资票则是指通过虚构贸易背景开出来的商票或者只存在小规模贸易金额却超额签发的大额商票。(根据《票据法》规定,票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系)

票据市场参与者包括票据签发企业、承兑银行、背书企业、贴现银行、交易类金融机构和各类票据服务机构。上述很多数据并未公布,可参考ECDS系统数据。ECDS系统为电子商业汇票系统,通过银行网银介入EDCS系统的企业可签发、背书、贴现票据;接入ECDS系统的银行可办理承兑、贴现业务。目前ECDS系统已覆盖了全部的国有大行和股份制银行,绝大部分城商行、外资银行、民营银行和财务公司。根据该系统数据,2020年签发、背书、贴现过商业汇票的用票企业合计270.58万家。截止2020年末,接入ECDS系统的银行业金融机构共有98765家(含分支机构)。交易类参与者:主要指接入上海票据交易所交易系统,可参与转贴现、质押式回购、买断式回购交易的金融结构。截止2020年末,交易类参与者法人机构2982家,其中银行类2600家。标准化票据存托机构:是指为标准化票据提供基础资产归集、管理、创设及信息服务的机构,主要由商业银行或证券公司担任。截止2020年末,上海票据交易系统已上线40家标准化票据存托会员。商业汇票信息披露参与者:2020年1月16日,上海票据交易所上线试运行商业汇票信息披露平台,经注册、认证的承兑机构可通过平台披露其票据承兑信息和承兑信用信息。截止2020年末,平台累计注册用户418家。商票市场也分为一级市场和二级市场,其中一级市场主要进行票据的开具和承兑;二级市场主要进行票据的背书转让、贴现和转贴现,在不同市场中参与者也不同。一般具有真实贸易背景的流通票,持有的供应商可以通过贴现和转让,提前获取现金。相较于此,融资票则没啥章法,一进入二级市场,就比较野,涉及民间贴现和多次流转,参与者纷杂,资金紧张的企业可以用各种理由不对付到期商票。因此,融资票也饱受诟病。商票融资是指拿着商票的企业可以选择持有到期,也可以背书转让或贴现来提前获取资金。主要有以下几种模式:企业B获得票据后,可以在票据到期前将票据背书转让给企业C,或者以一定的贴现率获得有折扣的现金。

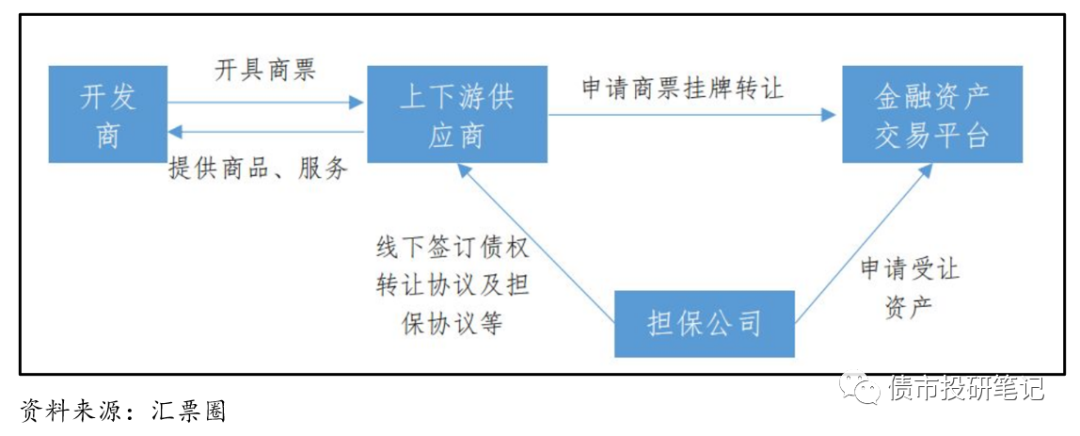

(2)担保公司模式

担保公司虽然没法直接开展资金业务,但是可以1)采取委托贷款的方式,给持有商票的借款人提供贷款;2)通过在金融资产交易平台购买票据收益权的方式进行操作;3)与房企合作为其供应链企业提供商票担保服务。

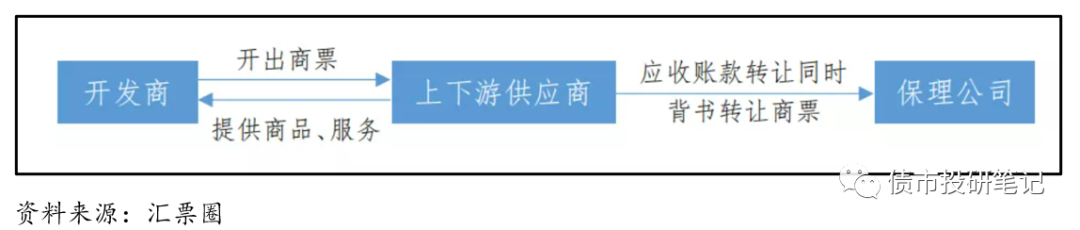

地产供应链保理一般是保理商与收票企业(即上下游供应商)签订《应收账款保理合同》并完成应收账款转让,形成应收账款债权转让的保理关系,在此基础上约定如基础交易合同中约定以商票作为支付结算方式的,则应将商票同时背书转让给保理公司。

小额贷款公司没法直接开展票据贴现业务,一般通过商票质押贷款来玩,即收票企业(上下游供应商)向小额贷款公司申请借款的同时,将其持有的商票背书质押给小额贷款公司。

近年来,地产行业严监管,各融资渠道大幅受限,票据越来越受房企青睐。对于“现金为王”的房企而言,与上下游交易频繁且金额较大,拉长账期意味着可以腾挪出资金干别的,用商票结算,实际上就是变相融资。而且,商票是非常好用的“赊账”方式:不占其在金融机构授信额度、不涉及新增贷款、不增加财务费用、还能盘活资产。商票成立条件简单(不需要发行备案、抵押、会计律师介入要求)、融入资金使用灵活等等……(不过计算有息负债的时候,小白菜一般都加上应付票据)实践中,商票被房企过度利用。一方面,利用优势地位,开出商票实现“延迟付款”,到期没钱了打一声招呼就可以让上下游不得不接受现实;另一方面,商票不存在硬性开票上限,只要现金流紧张就开具商票解决下。但凡能立马一手交钱,一手交货,上下游肯定不乐意接受商票!由于房企在供应链体系中处于强势地位,如果上下游不接受商票,那就挂账处理,付款时间不定。而相比挂账,汇票肯定是更有利的,好歹在市场有一定流动性,真缺钱了还能转让换钱。样本房企中,从应付商票在应付票据中占比来看,相比银票,商票更受房企欢迎,平均占比达到95%左右。但是从应付商票规模来看,差异极大,恒大地产一骑绝尘,高达2053亿,同比增长26%,近乎可以说商票市场一类是恒大,一类是非恒大,其他企业商票规模在200亿的也没几个,多数都在百亿以下。资质好的房企似乎不愿意开商票,资质逊色点、融资难得反而商票开的越多。(难道商票越多风险越大?)

- 2020年末,网传阳光城拒付商票,1月4日,公司官宣该笔商票涉及刑事诉讼案件,已经全额兑付。

- 5月初, 实地地产陷入商票延期兑付风波。收款人山西富兴涉嫌诈骗,相关款项暂缓支付,截至5月7日,涉及逾期未兑付的商票款为5700万元,为保障持票人的利益,实地地产承诺积极兑付,并在5月8日宣布已100%承兑。

- 5月11日,中梁地产旗下济南梁鼎置业商票到期,消息称商票收款人涉嫌伪造相关材料,兑付将打8折,引发市场关注,5月13日公司辟谣已按期100%承兑。

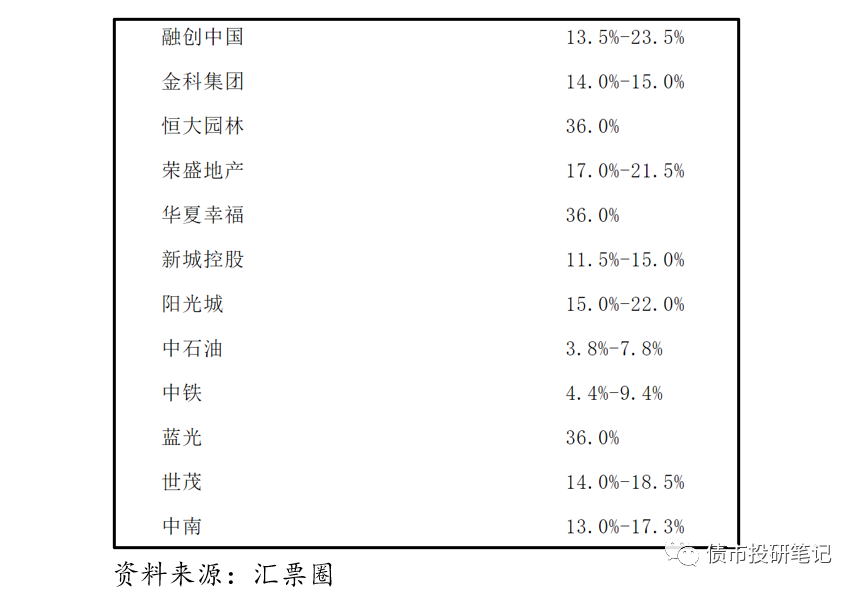

虽然上述事件波澜不惊,但仍暴露出商票问题多多,而且有几点也值得思考:1)商票拒付背后原因?2)既然声称涉嫌刑事案件或诈骗案等,为何仍然迅速兑付?有江湖的地方,就有利益链,有了利益链,就会出现逐利者在规则边缘见缝插针。商票的可流转性质,催生了商票中介(票贩子)这一行当。商票转让的过程中,一些票贩子以一定折扣抵押的这些票据,之后再以高于成本的价格出售或者抵押,比如7折兑换票据转手可以做到8折兑换,这就存在一些中间利差。这中间利差有时候会不断扩大,一定程度上损害了房企的利益,房企就不乐意了,直接来个拒绝兑付(理由可以千千万)。商票融资本质上就是一种信用融资,尚处在政策监管的灰色地带,核心风险来自承兑企业的信用风险和道德风险。天下没有不透风的墙,一旦商票违约后,企业必然也要为此付出代价:l 法律成本:故意押票、无理拒付等,有关部门会予以处罚l 流动性成本:违约后,一方面影响存量商票流通,另一方面供应商也会拒收新开商票l 股价、债券价格:违约将会严重影响股票市值表现以及债券市场价格等l 企业经营安全:违约将会严重影响企业流动性和现金流,严重时或导致资金链断裂商票违约虽然不像公开市场融资那样,违约后会立竿见影的信用受损,但在目前这个脆弱的市场环境下,商票基本和企业信用牢牢绑定,一旦出现逾期兑付等事件,很有可能传导至债券和银行信贷,最终导致公司最不愿意承受的后果——信用破产,然后……就一首凉凉敬上……然鹅现实中,由于持票人相对弱势,发声渠道并不如债券持有人(多为大型金融机构)等通畅,若房企资金链紧张,商票兑付优先级必然较低,而这就在其贴现利率上会有所体现:

商票贴现率主要受房企信用资质、承兑时长等影响。目前商票标准化进程仍处于初始阶段,二级市场也尚不活跃,并无完善的定价体系。实际中具体咋定价,小白菜也想知道……可以确定的是,商票收益率一般高于房企加权融资成本。债券的估值定价尚不简单清晰,商票就更南了,容小白菜日后研究研究……举个栗子:A公司销售物品给B公司,货款10000元,增值税1300元,B给A开了一张3个月到期的商票,票面金额11300元。票据到期,B无力偿还,A应将到期票据的票面金额转入“应收账款”科目:A公司于5月1日将3月1日开出的面值100000元、年利率8%、6月1日到期的商业承兑汇票向银行贴现,贴现率为10%。带息票据到期值=100000*(1+8%*90/360)=102000(元)贴现息=102000×10%×30/360=850(元)贴现所得=102000-850=101150(元)贴现息=100000×10%×30/360=833(元)“三道红线”以来,房企对商票等供应链融资更为青睐。以商票为例,房企通过商票的方式完成对施工单位、材料供应商等上下游的款项支付,实际上房企是通过增加经营性负债降低了有息负债的需求,从而间接实现“三道红线”的降档,这也是部分房企为啥政策还没多久突然变绿的财务点金术之一。上下游企业再通过商票融资获取资金,并通过各种方式变相回流给房企。而这类操作违背了监管意图,因此本次将商票纳入监管也是应有之义。(想打监管的脸是不可能的)商票等应付款项的增加,虽然一定程度上控制了有息负债规模增长,但开具大量商票,可能会导致房企偿债能力虚高,隐匿债务风险。(最近频繁出现的商票拒付幺蛾子就是佐证)商票初衷是解决小微企业融资难问题,由于小微企业在交易中处于弱势地位,需要商票这种商业信用工具来缓解账期压力。然鹅,部分房企在忘记初心的道路上越走越远……商票俨然已经成为部分房企资金链阴晴的一个信号……风乍起,吹皱一池春水。监管的大刀已然在路上,或许这是“房企各类野路子融资”旧时代的末路,且行且珍惜……