-

连接人,信息和资产

“世纪收购”前途未卜

作者:小债看市

来源:小债看市(ID:little-bond)

世茂福晟“世纪收购”后前途未卜,由于福晟集团涉及多起民事诉讼和执行案件,其能否按期偿付旗下多只债券存在重大不确定性。

债券暴跌

10月14日上午,福建福晟集团有限公司 ( 以下简称“福晟集团” )旗下“18福晟02”成交净价大跌,连续刷新上市以来最低价。

据悉,“18福晟02”最新成交净价为72.8元,较上一交易日下跌9.0%,创出上市以来最低价,成交收益率飙升至355.5499%,偏离上一交易日尾盘收益率18,128.24bp。

“18福晟02”成交曲线

据公开资料,“18福晟02”发行于2018年11月,当前余额10亿元,期限为3年,票息7.9%,附第2年末发行人调整票面利率选择权和投资者回售选择权,该券将于2021年11月19日到期。

值得注意的是,这并非福晟集团首次出现债券异动。

此前,福晟集团旗下“20福晟02”、“19福晟01”、“20福晟01”、“19福晟02”等债券中证隐含违约率均出现大幅波动,“18福晟03”也发生偏离估值较大价格异动。

消息面上,10月13日中泰证券公告称,由于福晟集团涉及多起民事诉讼和执行案件,其能否按期偿付“18福晟02”等多只债券存在重大不确定性,并拟召开持有人会议。

召开持有人会议通知

《小债看市》统计,目前福晟集团存续债券12只,存续规模99.25亿,债券到期日主要集中于2021和2022年,其面临集中兑付压力较大。

存续债券到期分布

一个月前, 大公国际已将福晟集团的主体长期信用等级和“18福晟02”、“18福晟03”、“19福晟01”、“19福晟02”债券信用等级由AA+调整为AA,同时其主体及债项也被列入信用观察名单。

2019年下半年,福晟集团由于前期激进扩张,资金链断裂爆发债务危机,后虽有“白衣骑士”世茂集团搭救,但后者被指“只吃肉不救火”,福晟目前仍深陷债务泥潭。

负债压顶

据官网介绍,福晟集团创建于1993年,是一家地产、建筑两翼协同,涉足金融贸易、物业管理等多元化领域的大型综合性企业集团。

福晟集团旗下拥有福建福晟集团、深圳福晟集团、福建六建集团等百余家下属子公司,员工达六千多人。

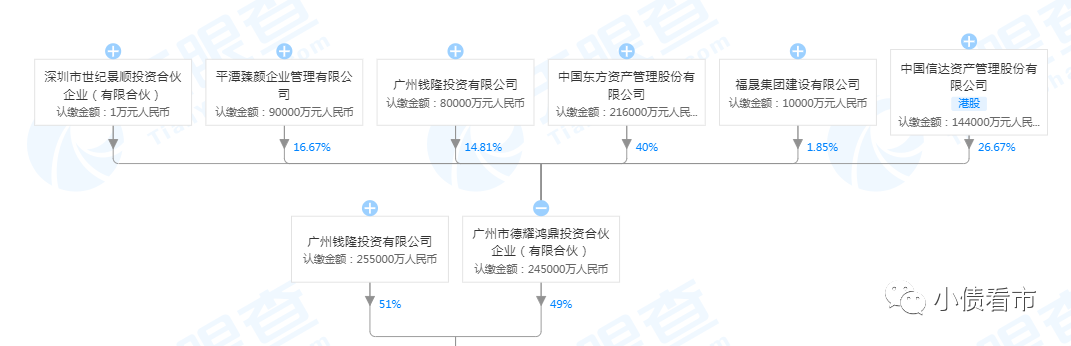

2019年以来,福晟集团控股股东持股比例变动多次,目前其控股股东为钱隆投资,持股比例为51%,穿透后公司实控人为自然人潘伟明,合计持股52.43%。

值得注意的是,福晟集团的第二大股东德耀鸿鼎,是为福晟集团纾困的资金平台,各纾困方通过该平台,帮助福晟解决债务问题,该平台六位合伙人分别是东方资产、中国信达、平潭臻颜、钱隆投资、福晟集团建设及世纪景顺。

穿透后,世茂集团控制的平潭臻颜,持有福晟集团8.17%的股权以及福建六建集团3.17%股权。

股权结构图

据克而瑞数据显示,2019年福晟集团以468.8亿操盘金额在房企中排名第61位;以370.9万平方米操盘面积排名第50名,位于百强房企之列。

克而瑞2019年数据

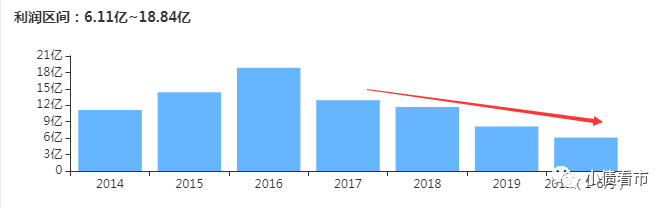

然而,近年来由于资产减值和毛利下滑等原因,福晟集团盈利能力明显下滑,陷入“增收不增利”怪圈。

2019年,福晟集团实现营业收入426.81亿元,同比增长6.2%;实现归母净利润8.52亿元,同比增长5.08%,但经营性现金流却由净流入转为净流出状态,净额为-26.89亿元,对债务和利息的保障能力下降。

实现净利润情况

在土储方面,2019年福晟集团拿地节奏放缓,无新增土地面积。

截至2019年末,福晟集团累计土储369.08万平方米,同比下降9.34%,未来房地产开发业务规模可持续性存在一定不确定性。

截至最新报告期,福晟集团总资产为913.95亿元,总负债706.64亿元,净资产207.32亿元,资产负债率77.32%,剔除预收款后的资产负债率68%,净负债率131%。

《小债看市》分析债务结构发现,福晟集团主要以流动负债为主,占总负债比为67%,债务结构待优化。

截至2019年末,福晟集团流动负债有470.06亿元,主要为其他应付款项和应付票据及应付账款,其一年内到期的短期负债有63.88亿元。

然而,相较于短期负债,福晟集团流动性明显不足,其账上货币资金只有31.84亿元,现金短债比为0.5,并且现金中有近半为受限资金不可动用,其短期偿债风险较大。

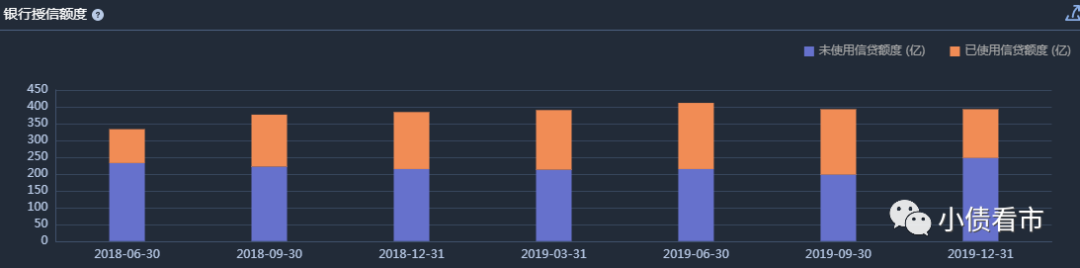

在备用资金方面,截至2019年末福晟集团银行授信总额为392.82亿元,未使用授信额度为247.77亿元,表面看财务弹性尚可。

银行授信情况

在负债方面,福晟集团还有236.58亿非流动负债,主要为长期借款175.75亿元,其整体有息负债有315.97亿元,带息负债比为45%。

在福晟集团有息负债中,一年内到期的有87.08亿元,1-2年内到期的有158.31亿元,其余2-3年和4-5年内到期的分别由39.23亿和31.35亿元,可以看出其短期债务到期压力较大。

有息负债高企,致使福晟集团2019年财务费用同比增长6%,利息支出高达6.56亿元,列入资本化利息21.31亿元,同比增长3.9亿元,对利润形成严重侵蚀。

财务费用情况

业绩下滑、流动性吃紧情况下,福晟集团偿债资金来源主要依赖于外部融资。

但从以上分析可以看出,福晟集团剔除预收款后的资产负债率、净负债率、现金短债中,有两项指标高于监管要求的“三道红线”,未来其再融资将受限。

在融资渠道方面,福晟集团渠道较为多元,除了发债和借款,其还有4次租赁融资,231次应收账款融资,39次股权质押融资以及6次信托融资。

值得一提的是,2019年福晟集团还获得政府补助2600万元,主要为土地价款递减销税额及总部经济奖励等,但这对其偿债来源影响较小。

另外值得注意的是,2019年福晟集团应收账款和其他应收款项数据飙升,分别由16.18亿元增长至37.3亿,58.21亿增长至125.67亿元,合计占流动资产的20%,主要为应收关联方往来款,且均不计息,存在较大资金占用风险。

应收账款和其他应收款情况

总得来看,近年来福晟集团业绩下滑、流动性紧张,而其将在1-2年内集中到期的债务却如达摩克利斯之剑高悬于头顶,可以说后债务危机时代的福晟,仍然深陷债务泥潭。

黑马失蹄 世纪并购

1993年,因广州筹建水电站,潘家原籍的土地也在征收范围内,补偿标准是每人5万元,按照全村千余口人计算,安置金接近5000万元。

但潘伟明兄弟发现,安置金无法满足村民的购房需求,于是他们建议村民将资金借给自己,成立房地产公司。等到安置房完工后,村民用房抵扣相应款项或者留在公司享受分红。

就这样,潘氏兄弟拿到了创业的启动资金,房子建成后效果初显。

尝到甜头后,当时已是广东从化市最年轻镇长的潘伟明,毅然辞去公职,与其兄创建了广东云星集团,并先后开发了包括广州星河绿洲、夏日港湾在内的多个地产项目。

创业初期,潘伟明表现得很节制,对成本控制的风险意识特别强烈。

2003年,福晟集团成立,哥哥扛起了云星地产的招牌,而潘伟明则全身心投入福晟。

两年后,福晟集团斥资1亿多元,并购重组具有70年历史、产值20亿以上的福建六建集团,被业内视为“蛇吞象”的经典案例。

也是从那时起,上市成为潘伟明的目标。

2015年前后,为了上市,福晟逐渐开启规模化扩张之路,通过凶猛的并购拿地,囤粮拓储。

2017年,福晟以1358.8万平方米新增土储成绩,和融创、恒大、碧桂园、万科等龙头房企一起出现在前十名的位置上。

同时,福晟高价拿地、“短债长投”的融资模式,也为日后的危机埋下了隐患。

2018年,房地产调控政策出台,楼市遇冷项目去化困难,让本就资金紧张的福晟流动性迅速恶化。2019年下半年,福晟股价闪崩、裁员一半、申请破产被拒等消息弥散开来。

流动性危机下,福晟开始出现债务逾期。2019年8月福晟集团与钜派投资共同发起的“钜福光晟并购专项基金”逾期未兑付。

今年9月,由于上述7.5亿私募基金逾期问题,福晟前滩项目基金投资人、钜派和前滩项目业主在上海引发一场证照章“争夺战”的闹剧。

值得注意的是,在福晟集团债务危机爆发后,不少金融机构要求其提前还款,甚至出现抽贷现象,这使得危机中的福晟越陷越深。

今年1月,福晟与世茂集团达成合作,并推出“世贸福晟”合作平台,合作范围包括其千亿可售资源,以及近4000亿旧改存量货值,这被业界称为房地产历史上规模最大的并购案之一,号称“世纪大并购”。

然而,有知情人透露,世茂集团并没有对福晟进行整体收购,持股不代表实际股东权益,福晟复杂的债权债务,世茂也并未真正重组与清理。

目前,福晟危机重重,其被执行人信息多达数十条,法律诉讼不断,所持多家公司股份被冻结,并且多只福晟系基金出现延期,项目交付延期,员工跟投债务也没有解决。

被执行人信息

“白衣骑士”不能救福晟于水火,“合作”也并未能将世茂于福晟的权责一致。曾经的业界黑马、有着千亿梦想的福晟,如今落地一地鸡毛,输就输在了“激进”二字上。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!