-

连接人,信息和资产

为什么越来越多房企,开始重视MIRR。

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

为什么越来越多房企,开始重视MIRR。

大家都知道净利率只是一个代表项目本体安全垫厚度的指标,但是,决定公司在该项目上的赚钱能力,则要看照妖镜——IRR。

比如像南京江北核这种正负零即拿销许,需要摇号、开盘即清仓的高周转项目,虽然说项目净利率不咋滴,但IRR给力,所以拿地即赚。

所以,没有投资公司是不看IRR的,但是,IRR自身只是一个超级简化的指标。它是不考虑资金再投资、项目再融资的近似!(尤其当项目现金流反负需要再融资怎么办!)——这时候就需要引入MIRR

我们先从IRR的本质讲起!

#1 IRR的本质

IRR公式的逻辑是——NPV=0时的折现率!

净现值(NPV):说的是把未来的钱在一定的贴现率的情况下换算成现在的钱(例如后年你会赚121元,假设贴现率是10%,那么换算成现在的钱也就是121/(1+10%)^2=100元。类似于两年后的121块钱,在每年10%的通货膨胀下,相当于今天的100块钱的购买力)

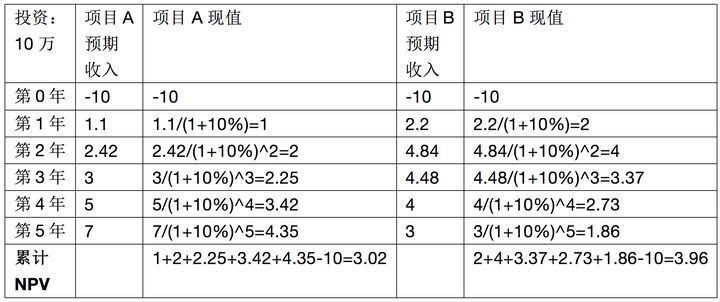

而对于一个投资项目而言,把各年的现金流全部折现到今天,净现值>0就表示有赚头。假设两个地产项目现金流如下:

两个项目,尽管总收入都是18.52万,但是项目B收入来的更早,所以在时间的折现效应下,更值得投资。

内部报酬率(IRR):累计净现值为0时候的贴现率。(项目能承受的最大货币贬值的比率。赢利空间,抗风险能力。)

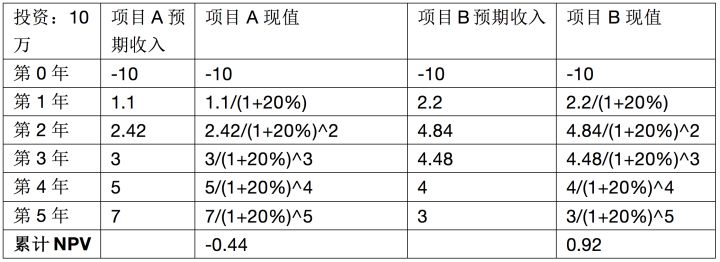

还以上例来说,贴现率变为20%,现计算A、B净现值如下:

可以看到项目A净现值为负,项目B净现值为正,这说明项目A的内部报酬率(IRR)将小于20%,而项目B的内部报酬率大于20%。

通过计算可以得出当贴现率为18.45%时,项目A的NPV刚好等于0,当贴现率为23.94%时,项目B的NPV刚好等于0。

#2

IRR的Exel计算

我之前也说过IRR的在excel中的语法:=IRR(Values,guess)

IRR是无法直接解的(n次方程),excel计算IRR是通过逼值法。

exce根据上面这个公式,不断去试IRR,直到找出一个比较接近的结果。

excel会先假设一个可能的IRR(10%),然后代入式子看看是否吻合,如果不是就变动IRR的值,然后慢慢逼近、反复计算,直到误差小于 0.00001% 为止。如果真正的解和默认值差距过远,运算超过20次还是无法求得答案,IRR函数会传回错误值 #NUM!。这时使用者就必须使用较接近的guess值,然后再试一次。

根据笛卡尔关于高次方程的符号规则:

如果现金流出现反负的情况(比如,现金流开始是负的,经过一段时间现金流开始为正,然后又变负,再变正…)则,IRR可能得到多根、负根。这个时候,IRR就不具备参考意义了。这个时候,往往我们会回看NPV值作为参考。

#3 经营、融资、股东…IRR

经常能看到很多人问,“什么是经营IRR、融资性IRR,什么是股东IRR”。

看似纷繁复杂,其实,这个问题很简单!区分好现金流目标对象就OK了!你只要记住,计算什么IRR,就计算对应目标对象的现金流。比如计算股东IRR,那就只计算股东掏出的钱,收到的钱,得到股东投资的现金流。

其它计算对象又如:

经营性IRR即为全投资IRR,是不考虑融资借款的,而是假设该项目全是自有资金投入。融资性IRR则是考虑融资款使用和利息后所对应的现金流。

全投资IRR=(1+IRR(经营性现金流))

融资后IRR=(1+IRR(融资后现金流))

#4 IRR使用者定义周期

举一个例子,项目现金流如下:

通过excel得出IRR=16%

请问上方表格,到底是年、月收益率?

IRR的参数并没有绝对日期,只有『一期』的观念。每一期可以是年、月、天…至于每一期是多久,使用者自己清楚,IRR并不需要知道。

如果每一格是代表一个『月』的现金流量,那么传回的报酬率就是『月报酬率』;如果要转换成年报酬率就得乘上12了。

#5 MIRR

事实上,我们常用的IRR,其实是个超级简化版。它假设了投入资金的成本以及收益的再投资报酬率都等于IRR,甚至是没有考虑现金流反负后的再融资!但现实往往并非如此。

MIRR是意思是改良版IRR。MIRR就是要修复上面这个再投资回报率问题!

IRR的现金流量里可分为正值及负值两大类,正值部分属于投资期中投资者拿回去的现金,这些期中拿回去的现金该如何运用,会影响报酬率的。负值部分属于投资期中额外再投入的资金,这些资金的取得也有融资利率方面要考虑。

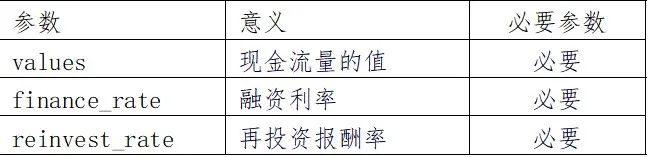

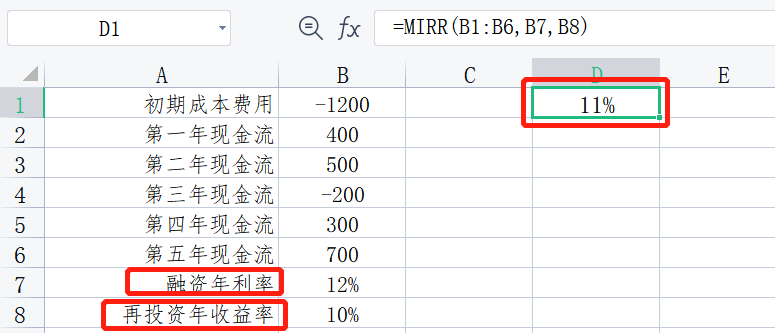

MIRR使用的方式是将期间所有的现金流入,全部以『再投资利率』计算终值FV。期间所有的现金流出,全部以『融资利率』计算现值PV。那么MIRR的公式:=(FV/PV)1/n - 1

MIRR语法:

MIRR(values, finance_rate, reinvest_rate)

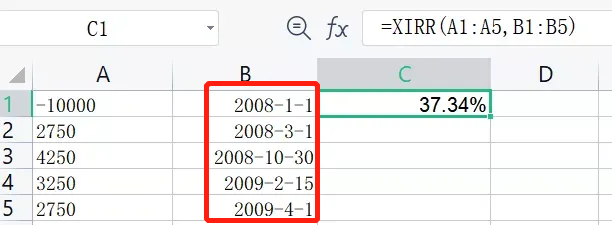

#6 XIRR

如果说MIRR是在再投资回报率上对IRR进行一定程度的改良和弥补,那XIRR则很好的弥补了IRR在时间效益上的局限。

为什么这么说呢?在日常计算IRR的范围内,并不强调这个IRR必须是时间间隔相等的净现金流对应的,从其函数公式也可以看出,IRR的公式并没有填写时间的位置。

而XIRR则能精确每一段现金流的时间长度!

这么说可能比较难理解,我给大家看一下案例:

语法:XIRR(values,dates,guess)

参数:values与dates中的支付时间相对应的一系列现金流。dates是与现金流支付相对应的支付日期表。guess是对函数XIRR计算结果的估计值。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!