-

连接人,信息和资产

本文以唯一将总部设立在浙江的全国性股份制银行浙商银行为例,从近期发布的年报入手,分析其疫情期间发挥民营企业、普惠小微金融服务主力军的经营亮点,并探寻业绩增长与风险防控的平衡点。

作者:Amanda

来源:零壹财经(ID:Finance_01)

面对2020年特殊的疫情环境,金融监管部门引导银行业减费让利,扶持实体经济,银行业一方面以此为契机进行小微金融的科技升级与业务创新,另一方面在经营业绩、资产质量等方面迎来了挑战。

在各类银行中,以小微服务为特色的银行首当其冲。本文以唯一将总部设立在浙江的全国性股份制银行浙商银行(601916.SH)为例,从近期发布的年报入手,分析其疫情期间发挥民营企业、普惠小微金融服务主力军的经营亮点,并探寻业绩增长与风险防控的平衡点。

鉴于江浙地区民营经济发达、小微企业分布密集的发展特性,浙商银行具备天然的服务实体经济、民营经济属性。该行从2019年11月A股上市后,进一步加大金融服务实体经济力度,借助金融科技来完善小微金融生态圈建设,持续加强对于制造业民营企业、绿色金融、智能制造等领域的金融支持,更加考验其信贷资产质量。

疫情对于实体经济的冲击较大,引发浙商银行净利润和不良率两项指标面临较大压力。但从另一个视角看,也反映出该行加速推进金融供给侧结构性改革,扶持实体经济的社会担当精神。在增速上,浙商银行的存贷款增幅均位居股份制行第3位,发放贷款和垫款、吸收存款同比增长均超16.7%。对于受到新冠疫情冲击的实体小微企业,浙商银行及时提供了一系列金融帮扶举措,保障企业的复产复工。

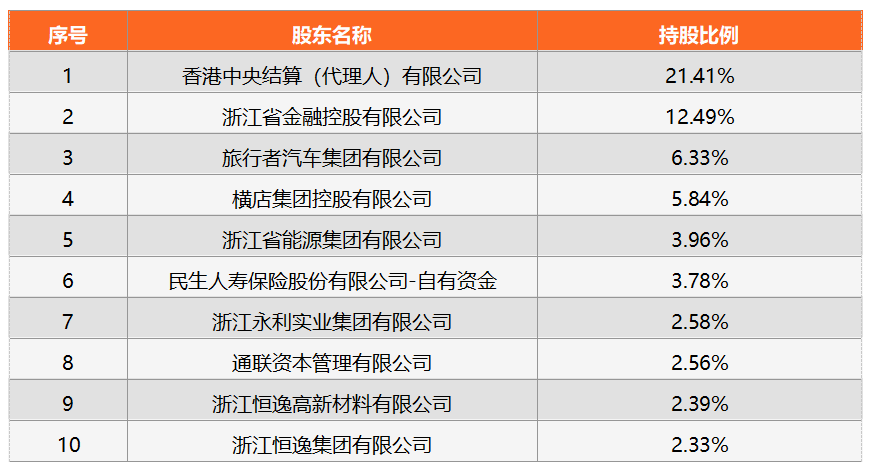

在发展定位上,该行突出服务民营经济、小微企业、制造业的属性,与其股东结构紧密关联。可以看出,该行前十大持股股东以浙江省民营企业为主,因此成立之初就明确了服务实体经济、民营企业的发展定位,疫情发生后主动担当社会责任。在信贷投放上,浙商银行重点支持制造业、普惠金融、民营企业、科技创新、绿色发展等领域,体现出疫情之下让利实体经济、提升服务实体经济质效的经营思路。

表 1:浙商银行的十大股东结构情况

4月6日,中国银行间市场交易商协会官网发布了《交易商协会对浙商银行启动自律调查》公告。零壹智库了解到,浙商银行称属于前几年的承销项目,目前自律调查进行中,积极配合,若有问题将迅速落实整改。

整体来看,本次披露的承销项目风险事件,属“00后银行”成长道路上的试错成本,并未对其业务发展带来较大影响。2020年度整体经营业绩保持稳健,今后浙商银行继续响应监管要求,严格落实风控责任,保证业务合规发展。

二、“平台化服务战略+产业链银行”成就特色商业模式

1.竞争力凸显:深耕产业链,塑造特色商业模式

翻看浙商银行近几年年报,平台化是绕不开的关键词汇。目前,浙商银行逐步形成了“平台化服务战略+产业链银行”相结合的特色商业模式。

平台化服务战略作为该行顶层战略,这种战略定位与该行服务实体经济、中小微企业数量占比大的经营特色相关联,围绕平台经济的发展趋势,这一战略将达成以下目标——拓展客群和业务,优化流程和风控,提升绩效和管理,增强特色和优势,打造平台化服务银行,持续推动高质量的发展。通过大数据、区块链、人工智能、物联网等技术手段的融合创新,构建“科技+金融+行业+客户”综合服务平台。截至目前,该行的平台化客户数已突破6.5万户,融资余额突破7000亿元。

产业链银行是基于平台化服务战略,系统激发产业链、供应链的内生潜力,重新定义商业信用在产业链中的作用。从构建线上金融生态的视角看,浙商银行嵌入产业链企业的生产、生活、资金管理和交易活动等多种服务场景,沉淀了一批优质龙头企业,实现产业链管理的降本增效。2020年疫情期间,浙商银行重点支持产业链协同复工复产复销,开展特色供应链金融业务。

2.深耕小微金融:普惠小微贷款规模与增速稳步攀升

在资源禀赋上,浙商银行借助总部位于浙江的优势,多年来重点布局小微金融业务,因此在12家全国性股份制银行之中,形成了差异化的竞争优势。同时,在疫情期间,该行加大普惠小微贷款的投放力度,探寻业绩增长与风险防控的平衡点。

浙商银行将金融科技融入小微信贷服务之中,围绕“无接触金融”这种新兴业态,实现表单无纸化、设备手机化、视频云端化、进程透明化,有效落实小微金融服务“最多跑一次”,极大简化了小微企业的续贷流程,实现了自动化、线上化、批量化的处理。

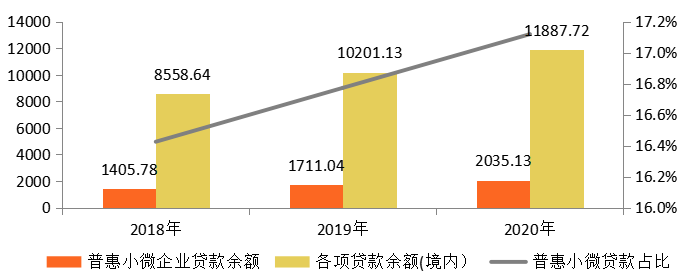

据年报披露,截至2020年底,浙商银行普惠型小微企业贷款余额为2035.13亿元,较上年末增加324.09亿元,快于境内机构各项贷款增速2.41个百分点。同时,新发放普惠型小微企业贷款综合融资成本同比下降0.54个百分点。

零壹智库观察浙商银行近3年的普惠小微贷款余额,发现业务增速保持稳定增长,2020年末普惠小微贷款余额的同比增速达到18.94%。同时,从该行普惠小微贷款在各项贷款余额的占比来看,2020年末达到17.12%,同样呈现出持续增长态势。

此外,结合监管部门提出重点提升小微企业“首贷户”的考核要求,浙商银行2020年新拓展小型微型企业“首贷户”占当年累放小型微型企业户数的25.78%。

图 1:浙商银行2018-2020年普惠小微企业贷款余额与整体贷款占比(单位:亿元、%)

3.小微信贷不良率持续下降,平台化思维创新风控模式

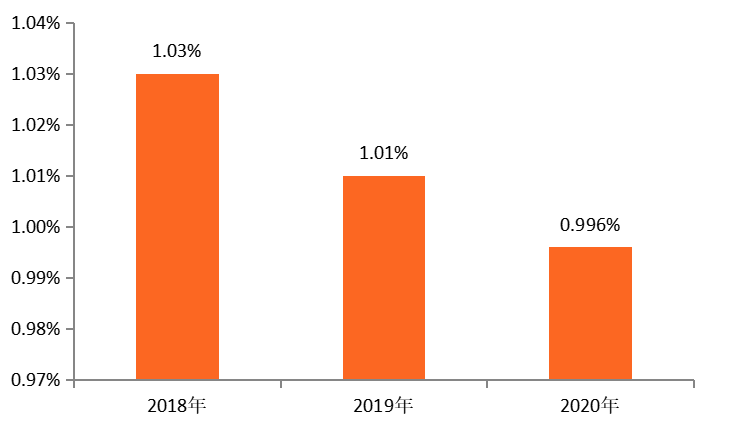

2020年末,浙商银行的普惠型小微企业贷款不良率为0.996%,资产质量持续保持优良。从近3年的小微不良率来观察,持续保持下降态势,体现出服务实体经济、扶持小微企业群体的竞争优势,对于风险识别与管控已形成特色化服务模式。

能够保持较低的普惠小微贷款不良率,根源在于浙商银行积累了多年服务小微市场的专业经验。该行早在2006年,就设立了中国第一家专门服务小微企业客户的专营支行;截至2020年末,浙商银行小企业业务专营机构数已达183家,普惠型小微企业授信客户数达到10.44万户,较上年末增加1.45万户,增速16.13%。

在智能风控方面,浙商银行采用平台化经营理念,形成了大数据风险管理和预警平台等平台化业务风控模式。该行将融资和风控嵌入到产业链、供应链的生产经营场景和货物资金流转之中,运用大数据风控技术和模式,将信用风险控制在较低的水平。

图 2:浙商银行2018-2020年普惠小微企业贷款不良率(单位:%)

三、解锁智能制造:寻求细分赛道,彰显助力民营企业转型升级决心

翻阅浙商银行2020年报,零壹智库发现,智能制造一词格外醒目。相比扶持民营经济的笼统概念,智能制造领域更加聚焦于高科技、产业数字化的发展基因,因此这类中小微企业的发展潜力巨大。

浙商银行董事长沈仁康提出:“小微企业的经验能否用于民营企业和实体经济的贷款中,浙商银行已经做了一些尝试”。中国是制造业大国,而浙江地区则聚集了大量的制造企业,它们是民营经济体的重要组成部分,疫情发生后,浙江省一批制造业中小微企业加速科技创新、数字化转型。因此,2020年浙商银行专注于智能制造这一细分赛道,在推动制造业民营企业转型升级的同时,也实现了信贷风险整体可控。

1.智能制造带动民营企业贷款高质量发展

结合江浙地区制造业企业分布密集的特征,该行将制造业贷款作为发展重点之一,致力于构建“智能制造服务银行”。截至2020年12月末,浙商银行制造业贷款余额1660亿元,较上年增长23%;制造业中长期贷款余额365亿元,较上年增长44%。

从浙商银行提出智能制造的概念来看,它是指——信息技术和生产技术的融合,由智能制造服务商(实施智能制造的供应商或生产商)向制造企业提供设备、装备等硬件设施、软件和数据服务等信息服务或软硬相结合的集成服务,从而实现制造企业提高效率、降低成本、优化管理。

从实践发展情况来看,浙商银行将平台化服务战略与智能制造金融服务有机整合。制造业企业在产能升级过程中,会经历技术改造、生产流水线升级等环节,涉及智能化设备的自动化与重新引进。因此,该行将设备改造融资服务,设计为区块链应收账款的形态,采取“设备租赁厂商+商业银行”合作的方式,更好地为制造业企业开展项目与设备采购融资。

同时,将设备规划为在3年或5年期限内,分成若干份、可以分期偿还的应收资金,使其流转在区块链的应收账款平台上。银行可以买进这部分资金,也可以由租赁公司来提供相应服务。基于平台化服务战略,对于智能制造金融服务方案,浙商银行也引进了设备租赁公司进驻平台,与银行一起为制造企业提供融资服务。

2.智能制造金融解决方案助力提质扩面

早在疫情初期,央行、银保监会等5部委联合发布了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》。其中指出,要加强制造业、小微企业、民营企业等重点领域信贷支持,增加制造业中长期贷款投放。

在政策引导下,浙商银行重点推广“融资、融物、融服务”智能制造金融解决方案,助力制造业高质量发展。在扶持浙江省本地制造企业方面,2020年该行与浙江省经信厅签订战略合作协议,启动“浙江智造融通工程”,精准支持制造强省建设,在短短半年时间完成了“3年1000亿元专项融资”总目标的三分之一。截至2020年末,浙商银行累计服务智能制造企业1879户,发放融资金额4565亿元。

展望2021年,浙商银行将持续深耕服务实体经济与民营经济,基于构建的平台化服务和小微金融服务生态,促使信贷朝向产业链金融、普惠小微金融、绿色金融、智能制造等领域倾斜。2021年作为“十四五”时期的开局之年,伴随着浙商银行深化推进平台化服务战略,疫情的影响逐步消退,未来借助金融科技驱动产品服务创新,促使其行稳致远。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!