-

连接人,信息和资产

撇开细节,需要在当前的新起点上,对中国经济金融最新画像有全局性的把握。考虑到基数效应以及中国、美国和其它经济体之间的经济反弹节奏存在差异

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

撇开细节,需要在当前的新起点上,对中国经济金融最新画像有全局性的把握。

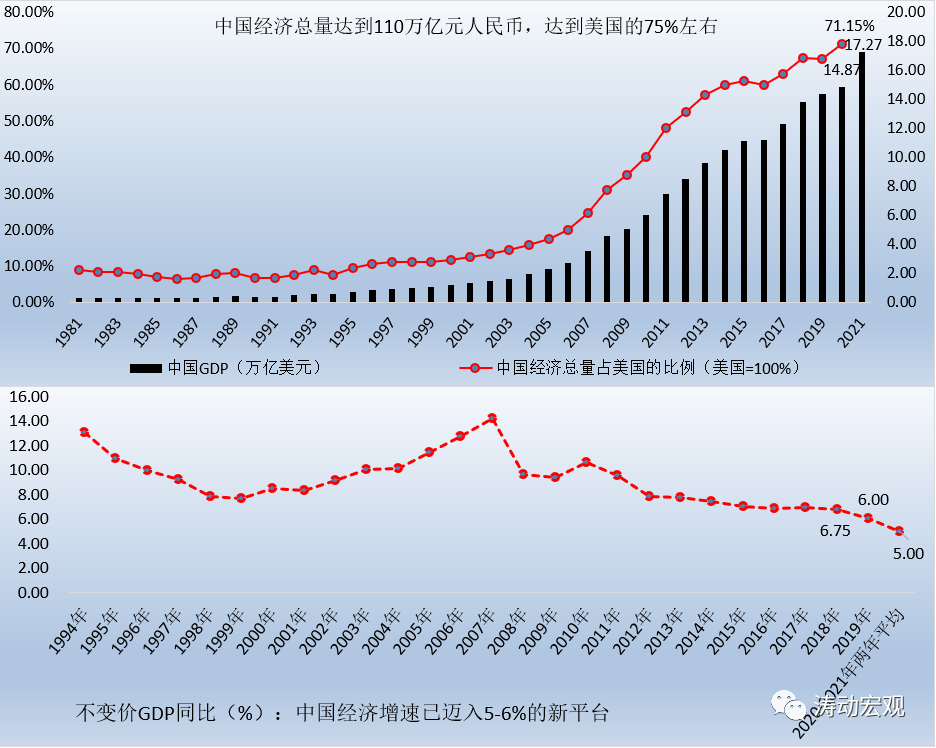

(一)经济总量达到110万亿元人民币,人均GDP逼近高收入国家标准

根据十四五规划设定的目标,2025年要达到现行的高收入国家水准(即人均GDP达到12275万美元),而目前中国离这一目标的距离越来越近。

2021年12月11日,中财办韩文秀副主任指出2021年中国经济总量将达到110万亿元人民币(按照6.37的汇率测算约为17.27万亿美元),相当于美国经济总量的75%左右,较2020年经济总量突破100万亿元人民币又进了一步。

同时韩副主任亦指出2021年中国人均GDP将达到1.20万美元,离高收入国家标准的距离已经非常近。因此,在2025年之前的几年,中国的最主要任务便是真正迈入高收入国家行列,并稳固这一成果,这就意味着稳定的经济增速和一定的汇率波动区间对提升并稳定人均GDP是非常重要且有必要的。

(二)经济增速已迈入5-6%的新平台,既要争“6”、亦要保“5”

2020-2021年的两年平均经济增速为5%,和2017-2019年的6.95%、6.75%和6%相比,呈现出趋势性下行的态势,这也是自2008年以来,中国经济增速不断下行、进入不同平台特征的延续。可以比较明确的是,目前中国经济增速已经进入到5-6%的新平台,当前及未来一段时间,摆在中国面前的问题不仅是经济增速争“6”的问题,同时也是保“5”的问题。应该说,经济增速平台的下移意味着加杠杆的克制、风险暴露的加快以及就业等一系列问题,在2025年和2035年两个目标实现之前,对经济增速区间的维系是一个很现实的问题。

(三)2022年可能是全球主要经济体经济增速差距和分化最小的一年

考虑到基数效应以及中国、美国和其它经济体之间的经济反弹节奏存在差异,2022年可能是全球主要经济体经济增速差距最小的一年。从IMF对2022年主要经济体的经济增速预测来看,中国经济增速的优势在明显收窄,如中国为5.60%,较印度的8.50%差距进一步较大,和美国的5.20%、英国的5%、德国的4.60%基本相当,发达经济体的经济增速亦达到4.50%。这种优势的缩小意味着市场预期也会发生变化,并导致跨境资本流动可能会出现一些异常,需要政策层面的加持。

需要说明的是,因疫情阶段的差异,中国、美国以及其它新兴经济体之间的经济周期呈现典型的错位特征,中国经济于疫情之后率先复苏、但亦率先回落并趋于下行,美国经济在复苏之后预计将于2022年下半年开始重新进入下行通道、其它新兴经济体可能自2023年开始经济在反弹后重新趋于下行,届时主要经济体之间的错位将会继续呈现,只不过届时中国的主导地位则会重新趋于上升。

(一)A股迎来新记录

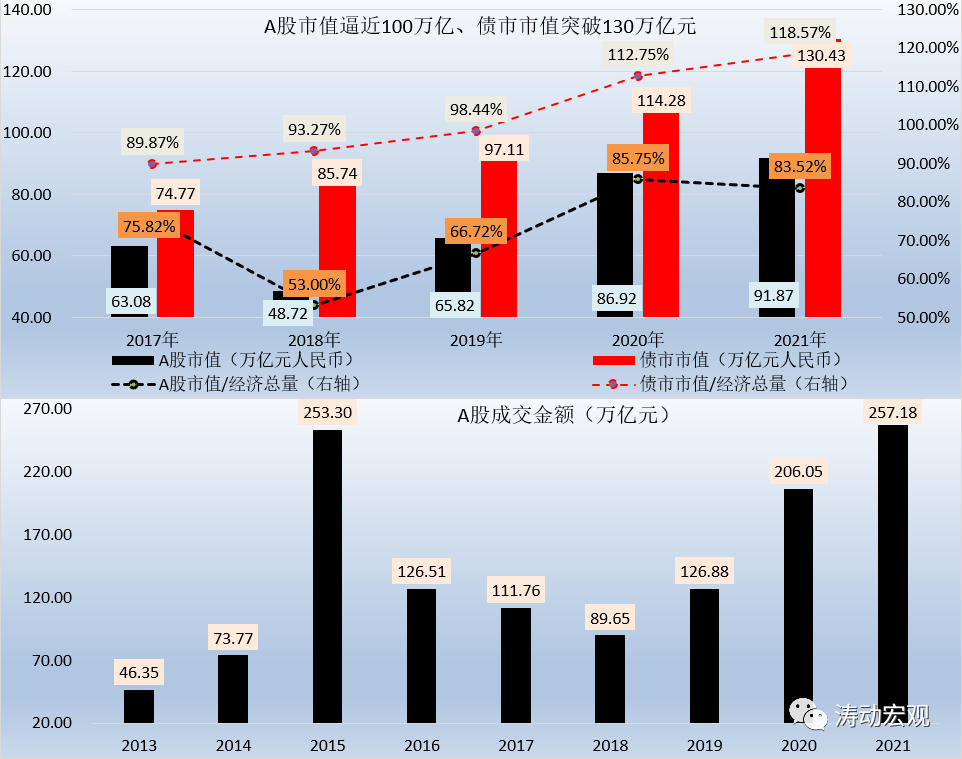

1、A股市值接近92万亿元,达到经济总量的90%

股票市值和债市市值占经济总量的比例,往往代表着一体经济体的金融深化程度,数值上显示,2021年A股市值和债市市值已分别达到91.87万亿和130万亿元左右,占经济总量的比例亦分别达到90%和120%左右。

2、A股成交金额再创新高(突破2015年高点),全年达到257.18万亿元

成交金额代表市场的活跃程度。2021年全年,A股成交金额达到257.18万亿元,超过2015年的253.30万亿元,自2019年以来已经连续三年大幅攀升,这也能与连续三年的牛市行情相对应。

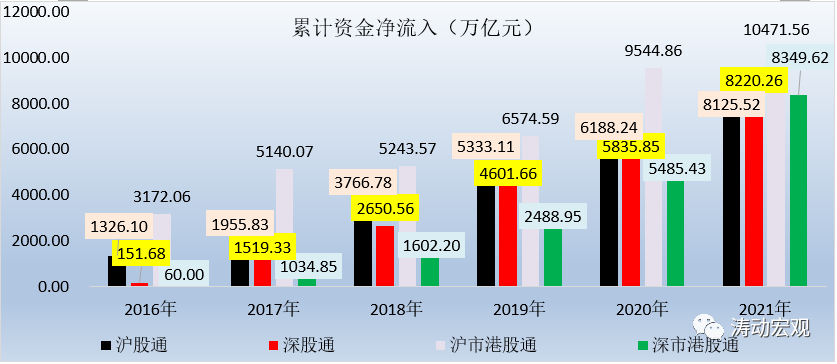

3、北向通累计资金净流入分别达到1.63万亿,全年流入首次超过南向通

2021年全年,北向通累计资金净流入达到了1.63万亿,较南向通仅相差0.25万亿,较2020年的0.30万亿进一步收窄,表明2021年A股市场对北向通的吸引力明显增加。特别是,今年以来,北向通与南向通累计资金净流入分别达到4322亿元和3791亿元,比较罕见地出现了北向通大于南向通的情况。

截至2021年底,境外机构和个人累计持有境内股票和债券的规模分别达到了3.56万亿元和3.94万亿元,

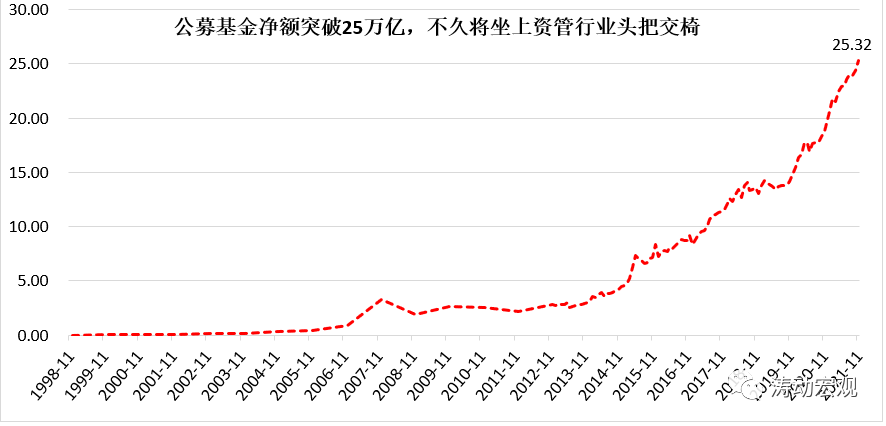

(二)公募基金不久将跃居至资管行业第一位,真正引领资管行业发展

2022年是资管新规过渡期结束、全面实施的第一年。

过去很多年,银行理财与信托一直占据着资管行业的头两把交易,让公募基金行业很是尴尬。不过在资管新规、理财新规等相关政策的规范约束下,理财、信托、券商资管自身在不断规范,规模增长受到较大程度限制。与之相对应的是,受到政策鼓励的公募基金和私募基金近年来上升态势非常强劲,2019-2021年每年分别净增1.73万亿、5.12万亿和5.43万亿元。2021年公募基金规模已超过25万亿,预计不久将超过理财跃居至资管行业第一位,真正开始引领资管行业发展。

截至2021年9月底,信托资产余额为20.44万亿、券商资管规模为16.88万亿元。截至2021年6月底,银行非保本理财余额为25.80万亿元。截至2021年11月底,私募基金管理规模为18.87万亿元。

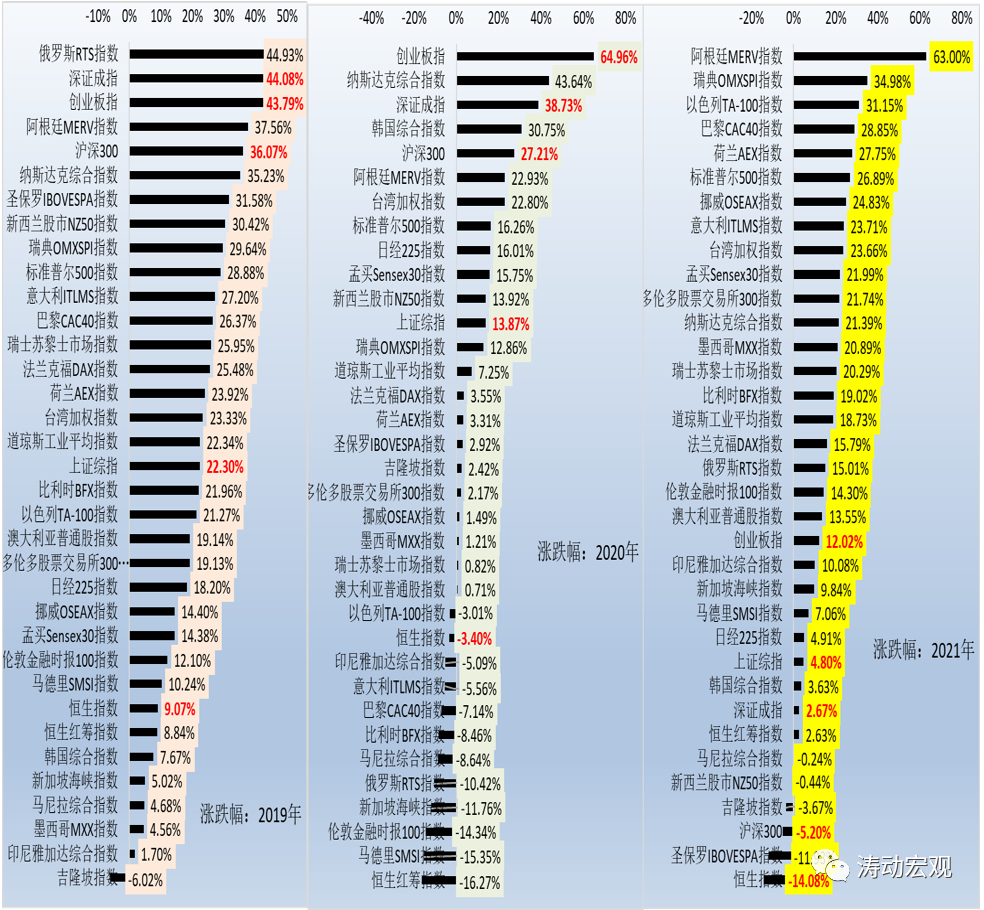

(三)2021年的A股在全球主要经济体表现相对较差,恒生指数表现最差

2019-2020年期间,A股引领全球股市,连续两年奉献了大牛市,但2021年在全球经济体中的表现则相对不理想。2019-2020年,深证成指分别上扬44.08%和38.73%(2021年上扬2.67%),上证综指分别上扬22.30%和13.87%(2021年上扬4.80%),创业板指分别上扬43.79%和64.96%(2021年上扬12.02%),沪深300指数分别上扬36.07%和27.21%(2021年下挫5.20%),可以看出2021年沪深300指数表现最弱。

同时,2020-2021年期间恒生指数分别下挫3.40%和14.08%(已经是连续两年下挫),在全球主要经济体中表现最弱。

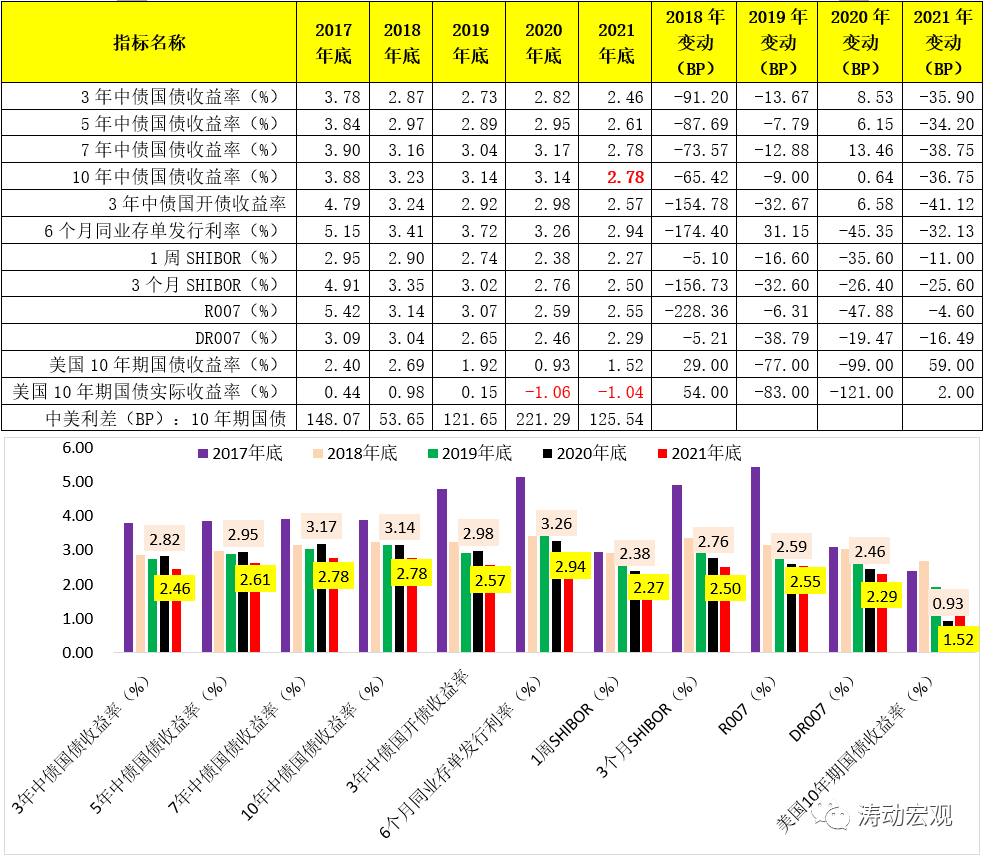

(四)债市已连续牛了四年,中美利差收窄至120-130BP之间

如果不考虑2020年的特殊年份,则中国债市自2018年起已连续牛了四年。以10年期中国国债收益率为例,2018年下行65.42BP、2019年下行9BP、2020年微幅上扬0.64BP、2021年下行36.75BP,也即2018年以来已累计110BP,而10年期国债收益率亦已降至2.80%以下,中美利差相应收窄至120-130BP之间。

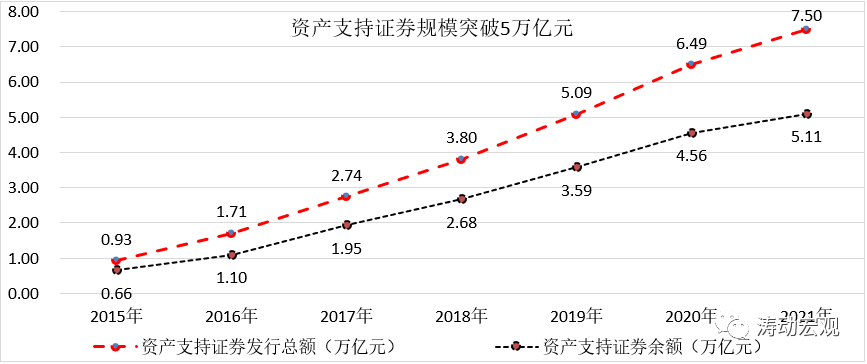

(五)资产支持证券规模突破5万亿元

截至2021年底,资产支持证券余额突破5万亿大关,达到5.11万亿。同时截至2021年底,资产支持证券发行规模达到7.50万亿。虽然发行额与余额2021年的增量仅分别为1.01万亿和0.55万亿,显著低于2020年的1.40万亿和0.97万亿,但规模整体仍呈持续上升态势。

三、2022年政策层面会更关注金融市场的波动率

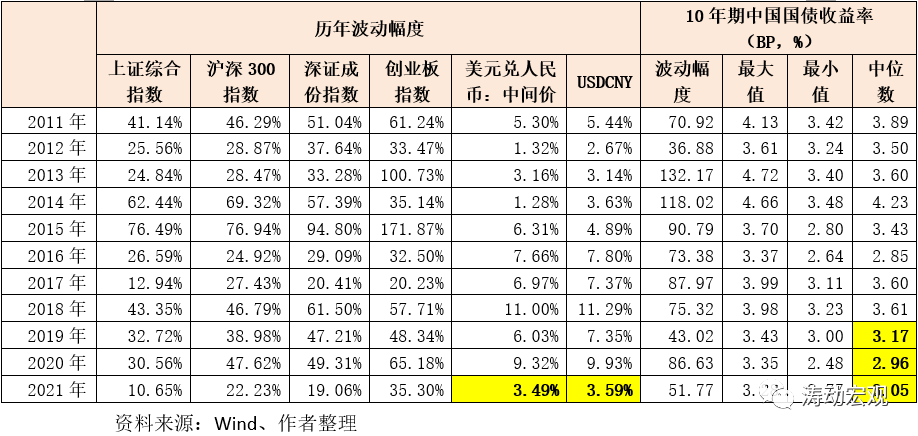

2021年,上证指数波动幅度仅有10.65%,创历年最低:人民币汇率波动幅度全年不到4%,亦创2015年以来最低。而诸多政策亦表明,2022年政策层面更关注金融市场的波动率,因此我们这里列举了股市、汇市与债市2011年以来的历年波动率情况,以供参考。例如,撇开2020年的特殊情形,近几年10年期国债收益率中枢水平整体呈现下行态势,而波动幅度则稳定在40-100BP之间.

当然,这里面也许有一个例外值得关注,那就2021年创2015年波动幅度最小的中国汇市在2022年的波动幅度上可能会有一定容忍。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!