-

连接人,信息和资产

为保证租赁住房供应,重点22城集中供地被明确要求,单列租赁用地计划,十四五期间租赁住房供应量力争达到新建商品住宅规模的30%以上

作者:克而瑞研究中心

租赁,已成为近年来房地产市场发展的高频词,2021年以来,保障性租赁住房更是成为行业发力点。

为保证租赁住房供应,重点22城集中供地被明确要求,单列租赁用地计划,十四五期间租赁住房供应量力争达到新建商品住宅规模的30%以上,以满足和解决新市民、青年人的住房问题。

基于此,重点城市土地供给结构、模式、空间特征以及规模都发生了显著的变化,“须配建租赁房”成为重点城市土地出让的基本条件。

很显然,这将带来两个方面的变化:

首先,供给端大量增加的租赁住房用地,势必要挤压城市普通宅地的供应量;

此外,租赁住房入市,对周边销售型宅地的去化,也将带来不小的冲击。

不可否认的是,租赁住房用地的增加,将深刻影响城市土地市场供给格局,城市投资格局也迎来大洗牌。

01 2022将是租赁用地供应关键年

长久以来,住房问题都是大城市面临的主要问题。

尤其是2015年至2017年,房价大幅上涨,以北京、上海为代表的大城市常住人群购房压力倍增,住房问题愈加突出。

2021年末,中央经济工作会议首提探索新的发展模式,“租购并举”则成为住房新模式的重要抓手。

2021年2月,自然资源部下发重点城市供地“两集中”文件,其中提到重点城市在2021年在年度计划中单列租赁住房用地,占比一般不低于10%,并且常住人口增长快、租赁住房用地缺口大的城市要进一步提高比例。

随后,住建部同财政部等四部门联合发文,明确新市民和青年人多、房价偏高或上涨压力较大的大城市,在“十四五”期间应大力增加保障性租赁住房供给,力争新增保障性租赁住房占新增住房供应总量比例达到30%及以上。

保障性租赁住房上升为“十四五”工作重点,1月20日,全国住房和城乡建设工作会议上提出,2022年全年建设筹集保障性租赁住房240万套(间)。

截至2021年11月,全国已经有24个城市确定了“十四五”期间保障性租赁住房发展目标。24个城市确定“十四五”保障性租赁住房供应计划505万套,占各个城市新增住房供应量均超过30%。其中,核心一线城市保障性租赁住房目标均超过40万套(间);强二线城市保障性租赁住房目标多在10万-30万套(间)范围内。

02 租赁供地计划完成率不及预期

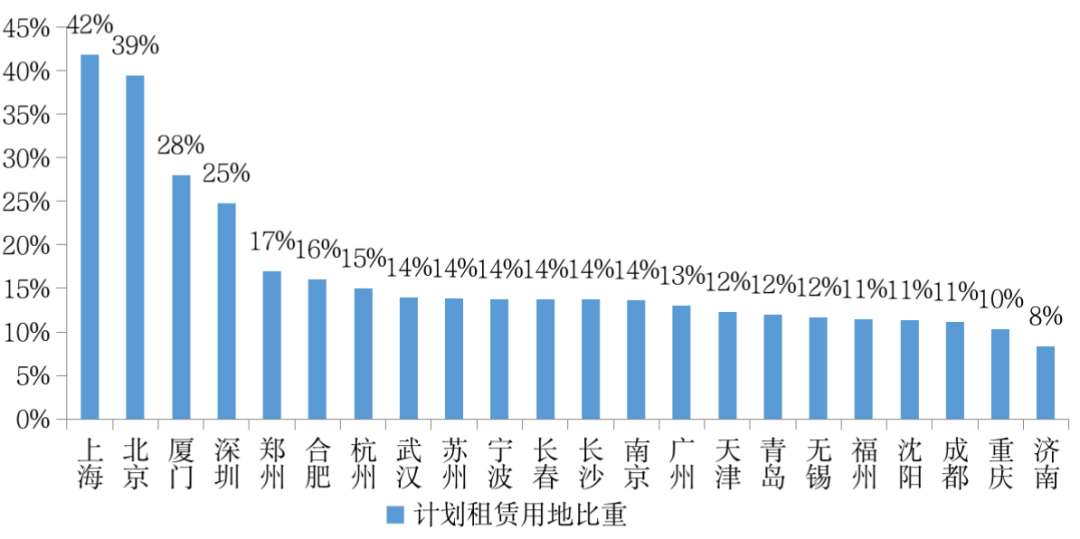

重点22城2021年供地计划中,经过对商品住宅和租赁用地规模梳理和测算发现,除了济南以外,其余21个城市租赁房供地计划占比均高于10%,尤其是北京和上海两个一线城市,租赁宅地占商品住宅用地的比重均在四成左右。

22个重点城市租赁宅地总计划供应量占宅地供应总规模的比重大幅提升至15%,可见,“十四五”期间,各大重点城市对于租赁宅地供应的重点程度均明显提升。

聚焦实际完成规模,大部分城市表现不及预期。

从重点租赁住宅供地计划平均完成率来看,仅有四成左右,大部分城市完成率在20%-40%之间,完成情况普遍不佳;仅北京、合肥、杭州、上海、宁波和成都6个城市的完成率超过40%.

图:22个重点城市计划租赁宅地供应占商品住宅计划供应比例

数据来源:CRIC整理

03 纯租赁、配建地位提升,房企投资态度转变

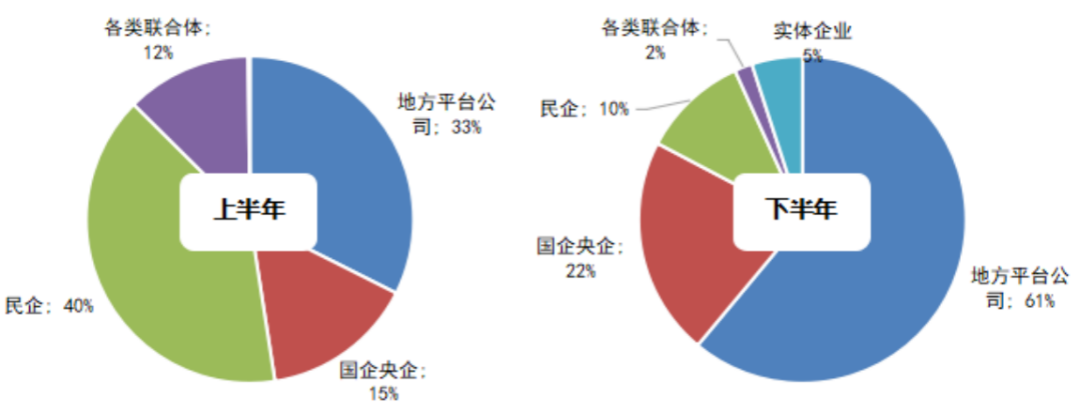

从2021年土地市场全年表现来看,整体热度呈现出“先扬后抑”的走势,首轮集中供地火热,在政策打压和企业现金压力之下,二三轮集中供地陷入“冰冻期”。而租赁用地主要供给方式也发生了变化。

上半年,土拍市场热度高涨,房企参拍积极性较高,租赁宅地主要来自竞配建和竞自持。而下半年市场热度降温之后,底价成交成为主流,进入竞配建和竞自持环节的地块明显减少,纯租赁和拿地配建用地是下半年租赁住房供应的主力。

房企在租赁用地的获取上,也在上下半年呈现出较大差异。

上半年房企投资相对活跃,民企积极拿地,部分地块由于竞拍热度过高,触及最高限价后还需通过竞配建租赁面积的方式来确定竞得人。22城成交的租赁用地中(含竞配建、竞租赁住房),民企拿地建面占比超过四成,其次是地方平台公司占33%,两者也是租赁用地成交的主力。而国企央企、各种联合体分别占比15%和12%。

进入下半年以后,民企投资态度发生大幅转变,拿地不再积极竞拍至需要竞配建的轮次,因此新增租赁用地建面大幅下降,占比下滑至10%;反之国企央企、地方平台公司新增租赁用地的比例大幅提升,国企央企提升至22%,地方平台公司更是提升至61%,成为各地新建租赁用房的主力。

此外,下半年还有部分实体企业竞得租赁用地,例如华为、雅戈尔、信乐彼成文化咨询公司等,主要为满足建设员工宿舍的需求,保障“职住平衡”。

数据来源:CRIC整理

04 杭州深度绑定优质地块,超八成含租地块溢价成交

不同城市的租赁用地供应模式和分布不同,发展进度也有快慢。接下来将以杭州为例,全面剖析不同发展模式下土地供应的变化和影响。

杭州是近年来新增人口规模最快的城市,住房租赁需求一直十分旺盛。

从2017年开始,杭州就提出土地拍卖溢价率达到一定比例时,转入竞拍自持比例的规则,并明确自持商品房屋用于租赁,2020年对热点区域住宅用地增加初始配建公租房要求,进一步增加租赁住房的供应。

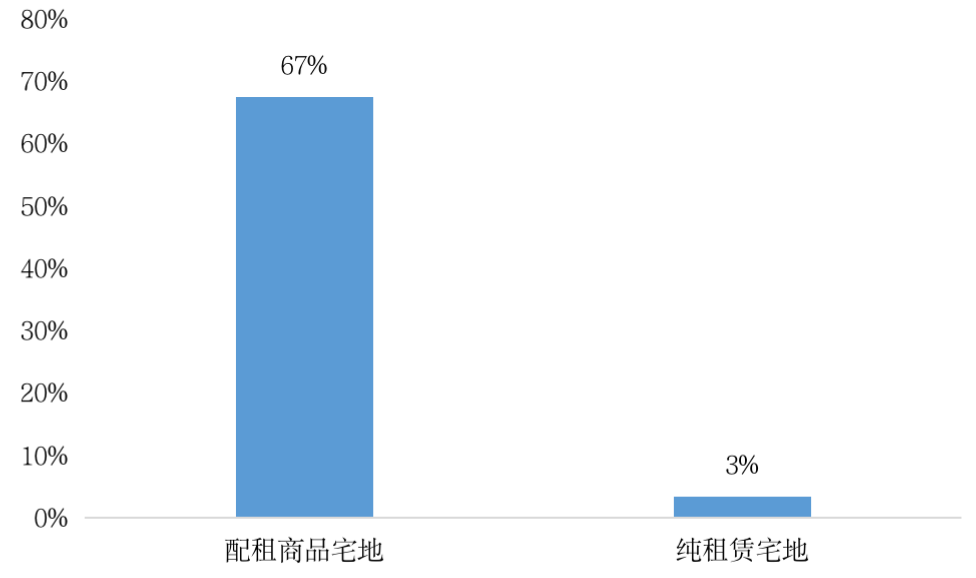

杭州的租赁用地有两种供应方式。

一、以商品宅地配建的方式供应,也是最主要的供应方式。据CRIC统计,杭州三批次出让宅地中接近七成的地块有配建公租房要求,配建比例基本为住宅建面的5%或10%,个别地块比例可达20%以上。

二、以纯租赁宅地供应,占比相对较少。在三轮集中土拍中,仅有4幅纯租赁用地出让,合计供应规模仅有28.3万平方米。

两种供应方式下,杭州三批次实际供应租赁宅地建筑面积达153.5万平方米,占实际成交规模的11.5%,达成了占比超10%的比例指标。但杭州2021年计划供应租赁住房用地的土地面积为101.34万平方米,按照2.2的容积率计算,计划供应建面达223万平方米。由此估算,杭州租赁用地的完成率约为69%,尚未达成供应规模指标。

图:配租宅地和纯租地块占杭州三批次供应总幅数的比例

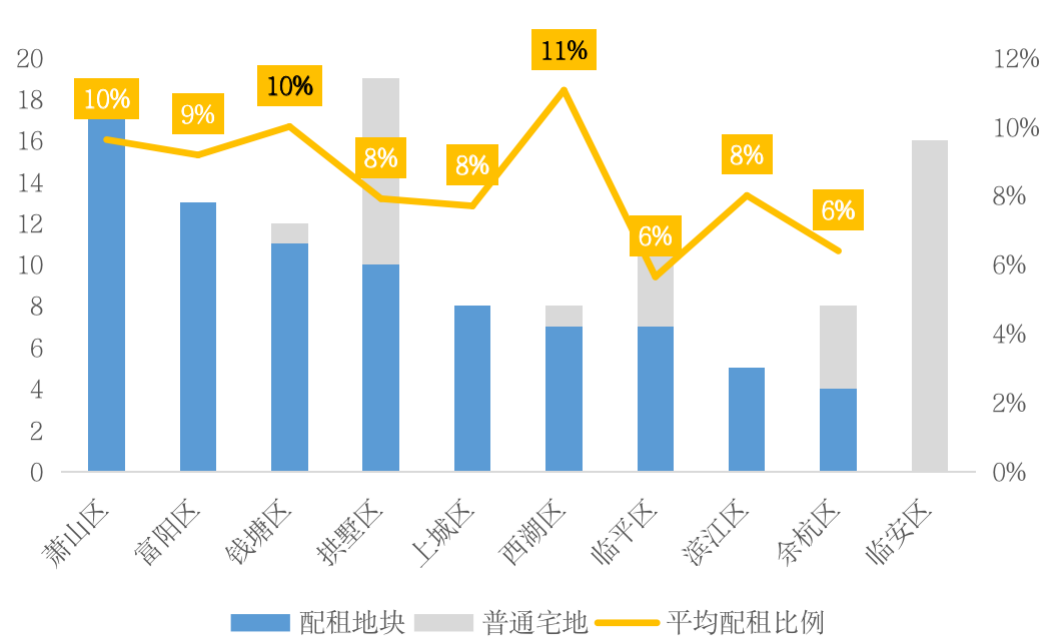

核心板块优质宅地深度捆绑配建也是杭州租赁供应的典型特征。杭州市区中除临安外,其余区域的出让地块大部分均有配建公租房要求,其中富阳、上城、滨江等区域出让地块更是全部要求配建公租房。

从配租地块平均配建比例来看,中心城区出让地块的配建要求整体相对较高。其中西湖出让地块的配建公租房占比高达11%,一二批次出让地块均要求10%及以上的公租房配建,仅第三批次出让的小和山地铁上盖地块的配建比例有所下降,但也是由于地块本身性质复杂(为地铁上盖且住宅占比仅有53%)而调低了公租房占比。

图:各区域配租宅地和普通宅地幅数及地块平均配租比例

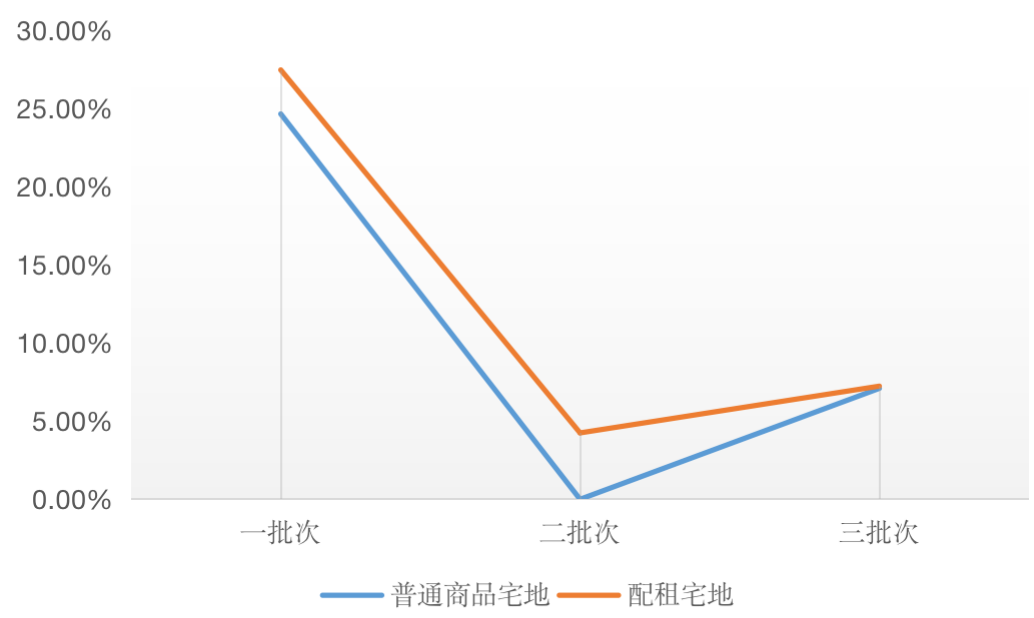

从成交溢价率来看,配租宅地的平均成交溢价率往往也高于普通商品住宅地块,即使在热度明显下降的第二批也是如此。

尽管配租宅地往往区位比较优越,但当行业整体资金环境趋紧时,出让条件较高的配租宅地也往往更容易遭遇流拍。

图:杭州三批次成交配租宅地和普通宅地平均溢价率对比

拿地企业方面。同其它城市一样,杭州成交的纯租赁住宅用地也全部由本地国企包揽,基本不见规模房企的身影。

对于配租地块。由于杭州核心片区出让宅地要求配建租赁用地是常规操作,因此在行业流动性宽松时期,规模房企对于此类地块竞拍未有太大阻力,如第一批次杭州成交配租地块中民企的占比高达89%,显著高于普通宅地中民企的比例。不过,随着2021年下半年市场遇冷,房企现金流压力倍增,企业对于配租地块的拿地意愿明显下降,尤其是素质一般的地块,多由国企竞得或惨遭流拍。

表:杭州2021年出让纯租赁地块成交情况(万元,元/平方米)

数据来源:CRIC

“十四五”以来,“保租房”成为房地产市场发展的关键词,相关支持政策频频出台,加速推进了保障性租赁住房的发展。

在此背景下,集中供地的22个城市商品住宅用地供应也发生了相应的变化:租赁住宅用地供应节奏明显加快,商品住宅用地配建租赁住房成为多数城市的标配,尤其是热点片区的优质宅地,配建租赁比例相对更高,极大压缩了项目的可售货值。

但进入2021年下半年,市场热度转向,紧融资背景下房企拿地越发谨慎,底价成交与流拍现象频繁出现,尤其是大比例配租宅地,或由地方平台托底,或直接流拍。这也造成了大部分城市租赁用地供应首年完成率不及预期。

而2022年是完成十四五租赁计划最关键的一年,40个城市计划筹建租赁住宅套数较上年翻番。预计今年集中供地的重点城市涉租宅地供应量将会有增无减。不过,由于当前市场仍在修复期,为了完成供地计划,各地土地出让门槛也在进一步降低,主动向企业让利。多数城市的供地结构也明显优化,中心城区优质地块的供应量明显增多。对于流动性较为充裕或有意增储的企业而言,可重点把握上半年低风险地块的拿地机会,把握当前拿地窗口期。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!