-

连接人,信息和资产

近年来,二线房企旭辉集团激进扩张,2017年便跨入“千亿俱乐部”行列。

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

近年来,二线房企旭辉集团激进扩张,2017年便跨入“千亿俱乐部”行列。但随后业绩增速放缓、毛利率下滑,高额债务压顶等预警信号频现。

债券异动

9月16日, 旭辉控股集团(00884.HK)多只美元债异动,其中2025年10月到期美元债跌幅势创纪录。

当日下午, 旭辉控股集团5.95%债券每1美元跌2.1美分,至101.1美分,创出该债券自2020年7月发行以来的最大单日跌幅。

此外, 旭辉控股集团2025年7月到期的6%债券每1美元跌2.3美分至101.1美分;2026年5月到期的5.25%债券每1美元跌2.1美分至98.5美分。

《小债看市》统计,目前旭辉控股集团存续美元债11只,存续规模56.26亿美元,其中有21.85亿美元债将于一年内到期。

存续美元债情况

除此之外,旭辉集团股份有限公司(以下简称“旭辉集团”)还存续10只境内债,存续规模158.68亿元,其中一年内到期的规模有56.75亿元,存在一定的兑付压力。

大力举债

据官网介绍,2000年旭辉集团成立于上海,是一家以房地产开发为主营业务,定位于“美好生活服务商、城市综合运营商”的综合性大型企业集团。

2012年,旭辉集团的控股股东旭辉控股在香港上市,2018年末旗下物业平台永升生活服务(01995.HK)也登陆香港资本市场。

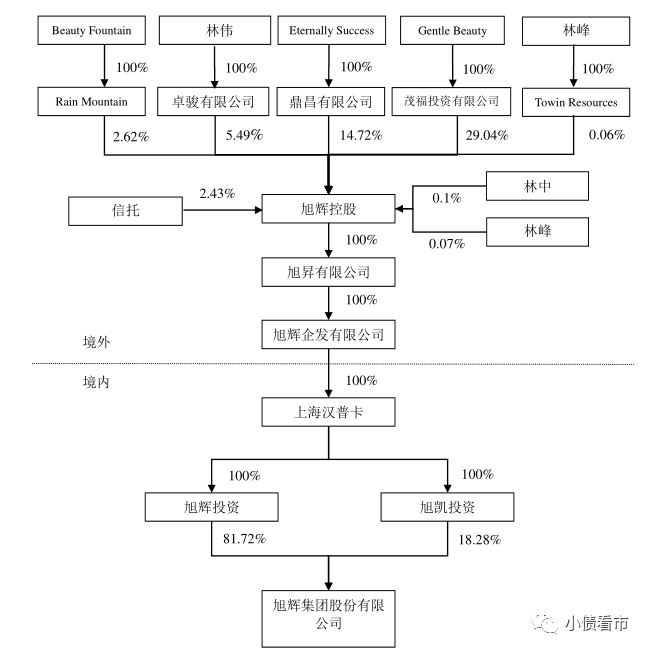

从股权结构上来看,旭辉集团的控股股东为旭辉投资,持股比例为81.72%,穿透后公司实控人为林中、林伟和林峰三兄弟。

股权结构图

靠着大力举债极速扩张,2017年旭辉集团跨进“千亿房企俱乐部”行列,次年实现1520亿元销售额,2019年再次突破2000亿,其近三年销售金额年均复合增长率为54%。

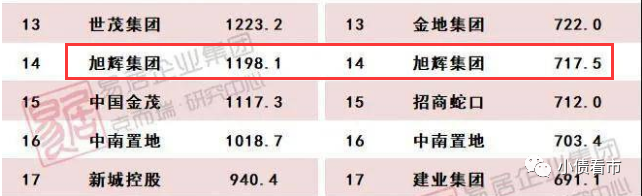

据克而瑞数据,2021年上半年旭辉集团以1198.1亿操盘金额和717.5万平方米操盘面积位居房企第14位,属于大型房企。

2019年克而瑞数据

销售额大幅提升的背后,归功于旭辉集团大手笔豪掷土拍市场。

2017和2018年,旭辉集团分别耗资452亿和411亿元,拿下78个和93个土地项目权益,新增土地面积1320万平方米和1240万平方米。

新增土储情况

今年上半年,旭辉集团新增43个新项目,新增土储总建面为772.48万平方米,同比增加65.8%,截至2021年中共有土地储备5840万平方米。

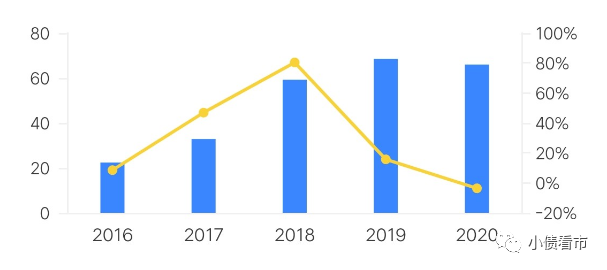

2017年以来,旭辉集团连续两年业绩高速增长,随后业绩增速明显放缓。

今年上半年,旭辉集团实现营收收入290.14亿元,同比增长50.77%;实现归母净利润30.9亿元,同比仅增长0.21%,增收不增利迹象明显。

盈利能力

和大多房企一样,近年来旭辉集团的毛利率和净利率持续走低,这说明其拿地成本较高以及销售均价增长乏力。

净利率情况

疯狂拿地导致旭辉集团负债迅速攀升,近年来其财务杠杆水平曾一度接近80%。

财务杠杆

截至今年6月末,旭辉集团的总负债已超3000亿,总资产3971.64亿元,净资产951.05亿元,资产负债率76.05%。

从“三道红线”看,旭辉集团净负债率为60.4%,现金短债比2.7倍,剔除预售帐款后的负债率72.14%,踩中一道红线属于“黄档”房企。

《小债看市》分析债务结构发现,旭辉集团主要以流动负债为主,占总负债的82%。

截至今年6月末,旭辉集团有流动负债2489.34亿元,主要为其他应付款,其一年内到期的短期债务合计99.27亿元。

相较于短期债务,旭辉集团流动资金较为充沛,其账上货币资金还有438.68亿,可以覆盖短期债务,短期偿债压力不大。

在备用资金方面,截至今年3月末,旭辉集团银行授信总额有2146.25亿元,未使用授信额度1505.57亿元,可见其财务弹性较好。

除此之外,旭辉集团还有非流动负债531.25亿元,主要为长期借款,其长期有息负债合计496.29亿元。

整体来看,旭辉集团刚性负债有612.76亿元,主要为长期有息负债,带息债务比为20%。

有息负债高企,旭辉集团融资成本也在上升,截至2021年中期其所有债务的加权平均融资成本为5.1%。

近年来,旭辉集团外部融资主要依赖于长期借款,该指标规模比2016年翻了9倍多。虽然目前其流动性较充盈,但当长期借款转化为一年内到期非流动负债时,对其资金链将是个严峻的考验。

在融资渠道方面,除了借款和债券融资,旭辉集团还通过应收账款,股权质押以及信托等方式融资。

值得注意的是,近年来旭辉集团的少数股东权益规模迅猛增加,但少数股东损益规模却变化不大,存在一定“明股实债”嫌疑。

在资产质量方面,旭辉集团的存货和其他应收款规模庞大,对资金形成较大占用且未来存在一定回收风险。

总得来看,旭辉集团业绩增速放缓,毛利率下降,种种迹象表明头部房企盈利能力提升承压,而其前期高举高打的债务扩张和融资后遗症却开始显现。

林氏三兄弟

1990年,林中从厦门大学企业管理系毕业,他放弃体制内的“铁饭碗”,成为了一家房地产公司的销售。

在对房地产行业形成初步认知后,林中发现在厦门虽然想买房的人很多,但好房源却很少,这正是由于当时整个行业中缺少中介服务商。

于是1992年,24岁的林中在厦门创办了“永升物业服务公司”,最初帮开发商做销售代理,两年后进入地产开发领域,投身于时代的洪流。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~