-

连接人,信息和资产

到目前,对于地产的调控可以说是全方位的、360度无死角的,且已形成闭环的长效管理机制。

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:2021年,于小白菜而言,可谓有一种观看“有生之年”系列大片的既视感:滴滴事件标志着互联网企业数据安全步入强监管时代、教育“双减”颠覆了一个行业的经营和盈利模式……那自然想问,跟地产有啥子关系?从这背后,可以看出这样一个够“狠”够“硬”的监管之下,期待地产政策会放松亦或某卖方路演吹得房价主升浪还未来临……emmmmm……是否显得有点搞笑呢?(当然也许最后的“小丑”是小白菜吧……)

可能太久没营(che)业(dan)了,小白菜这次叨唠的有点多,为避免阅读疲劳,姑且分个上、下篇:

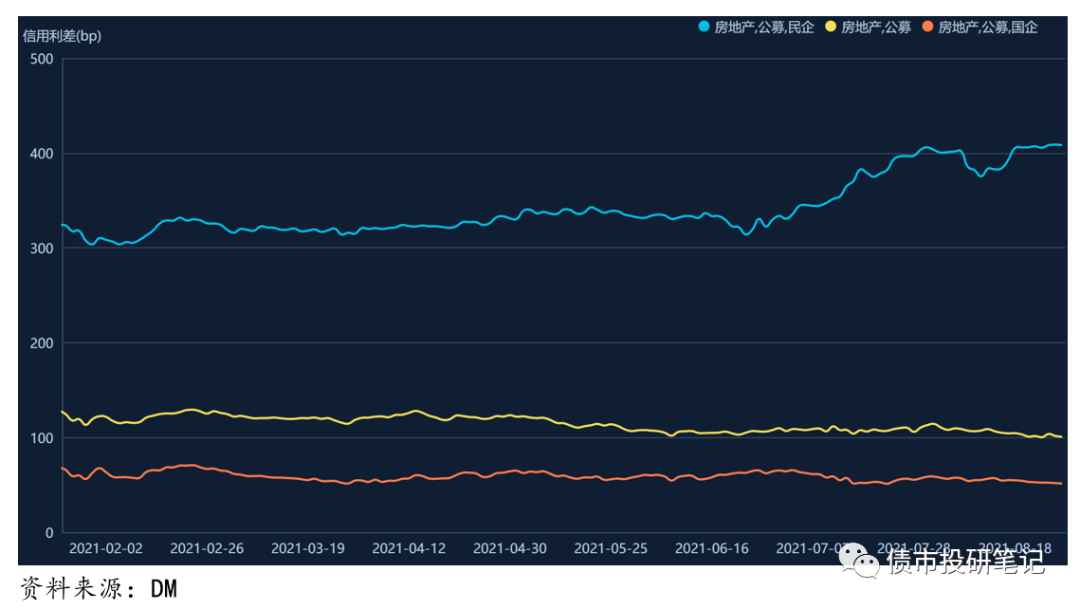

最近对于地产市场的感受就是“风声鹤唳、草木皆兵”,继千亿房企泰禾集团、华夏幸福倒下进入ICU后,蓝光继续接棒(依稀记得去年还吐槽大公逆势上调为3A,大公也是啪啪啪打脸了),市场一直在猜谁是下一个?

以至于民企地产债的价格大幅抬升,利差持续走阔。收益率8%以上的成交大幅增加,ofr有的就更离谱(没人接盘,就往骨折了打),甚至某投资级房企的价格被砸到80几块(具体在下篇聊)……

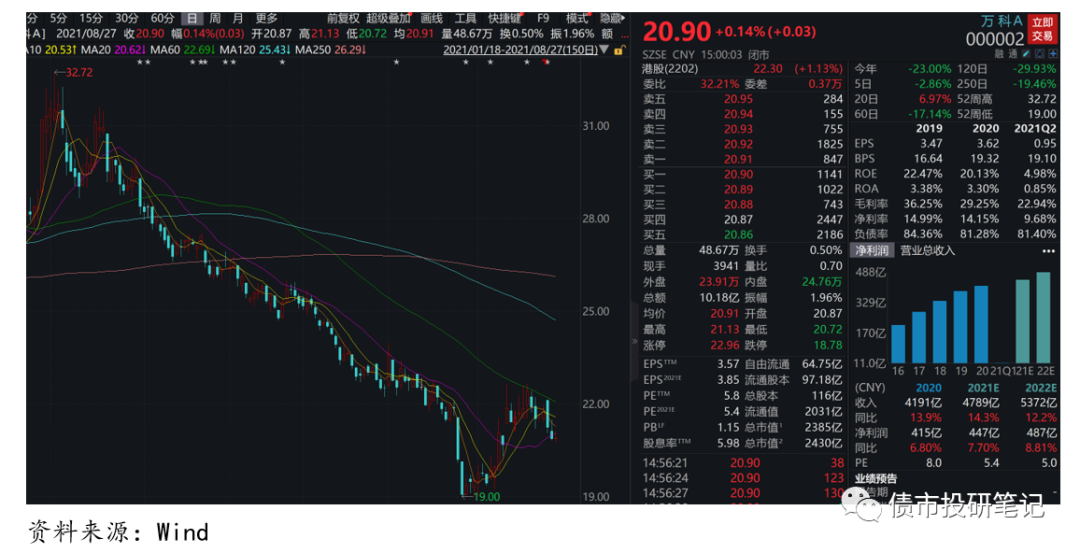

股票市场也是一个惨,卖方推票目前也主要围绕物业、商业地产领域。仅从“万科”来看,跌跌不休,甚至跌破20元。一贯稳健的万科,为何会如此局面?其他地产股价也差不多,基本没啥反抗余地。如果无论龙头还是尾部,都是一样的“尿性”,那么对于地产而言,目前面临的是行业问题,而不是企业问题。(除个别“网红”)

08年4万亿救市,开启了房地产长达10年的繁荣期。2016年地王频频刷新,更是出现“面粉比面包贵”的景象。

16年930开始,地产调控拉开帷幕,不断加码,且调控的时长远远超过了市场上很多人的预想,即便是今日仍未结束,甚至可以说今年地产调控进入到了深入区!

到目前,对于地产的调控可以说是全方位的、360度无死角的,且已形成闭环的长效管理机制。“房住不炒”三令五申,在这个大背景下,从购房者层面来看:限购限贷、限制学区房炒作从而打击市场需求;从地方政府来看:集中供地、土地出让金归口等控制卖地;从房地产企业来看:三道红线从融资端限制企业杠杆,无论从表内到表外,从境内到境外,从贷款到商票,无死角地把所有的正式和非正式通道全部都堵上,拿地销售比进一步按住跃跃欲试拿地的“手”;从资金供给方来看,信托“两压一降”、银行“贷款集中度管理”等等,严控对地产资金供给。煎饼果子一套组合拳,可以说已经形成一套比较完善的且闭环的“长效管理机制”。

未来房企规避监管的操作空间越来越小,“打补丁、堵漏洞”的过程将持续,几乎时不时就可以看到各地的调控的政策争先恐后地从各种app里弹出来,过去“拿地-销售-回款-再拿地”的高周转模式或许即将说声“再见”……

最近小白菜有几点大胆的猜想(不知道有没有可能,也许很扯淡,放在这当做个备忘录吧):

(2)房产税很快落地(立法推进提速)

“商票”纳入监管

今年以来,HD、YGC、ZL、SD等房企先后卷入商票兑付风波,一度引发市场关注。尽管房企都进行了澄清,但仍间接放大了市场对其资金压力的担忧。

可能事情发酵的有点过,被灵敏的监管察觉,6月末消息称央行将“三道红线”试点房企商票数据纳入其监控范围,要求相关房企将商票数据每月上报。

商票本身就是房企向产业链上下游延迟付款的一种融资手段,初衷是为解决企业资金难的问题,随着地产行业融资收紧,商票在开发商这里“变了味儿”。而以往受监管较少,同时由于对供应商的商票计入经营负债,而不计入有息负债,因此房企商票融资还能优化三条红线。

实际上,三道红线后,部分房企将融资目光投向商票,基本也算是公开的秘密。此次监管的大风吹到这个隐秘角落,也意味着房企融资监管进一步升级且针对性较强。

7月22日,住建部房地产市场监管司司长张其光表示:将会同有关部门,对调控工作不力、房价上涨过快的城市要坚决予以问责。下一步还将加强房地产金融管控,完善房地产企业三线四档融资管理规则,落实银行房地产贷款集中度管理,坚决查处经营贷、消费贷、信用贷违规用于购房。

7月23日,住房和城乡建设部、国家发展改革委、公安部、自然资源部、税务总局、市场监管总局、银保监会、国家网信办联合印发了《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》,提出力争用3年左右时间,实现房地产市场秩序明显好转。

总体上来看,这次的政策规格还是比较高的,力度明显加大。立足因城施策,涵盖了开发、买卖、租赁、物业四大方向,不但明确了整治规范房地产市场的重点工作内容,同时给出了明确的工作时间表,并对落地方案给出了具体指导。相信,在“期限”和“方向”的引导下,未来政策调控将更加深入具体。

7月26日,一则“房企拿地销售比不得超过40%”的消息不胫而走。报道称,被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超过年度销售额40%,这一比例限制不仅包括公开市场拿地,也包括收并购拿地支出。其实早在去年“三道红线”浮出水面的时候,就有要求房企拿地销售比不超过40%,如果近一年高于40%,或连续三年经营现金流为负,则需要对拿地来源作出解释。现在这一规定其实就是打个补丁。

而在这一规定出来之前,消息称,监管启动对融创拿地的排查,要求逐一说明购地资金来源、相关银行信息、支付凭证等。融创自1月以来,大举收购土地,引起监管关注,尤其在5月份,拿地销售比近60%。(而且这个时间点也是尴尬,白衣骑士融创正在和蓝光洽谈)

从上半年数据来看,卓越、越秀、建发、绿城、中骏等拿地都猛的一批,都在50%以上,而拿地过少的如世茂、禹洲、中南、金科、远洋、阳光城、荣盛、绿地等,都在20%以下,甚至个位数的水平。对于投资人而言,太多不行,太少也不行,不高兴了就用脚投票……

对于热点一二线,地货比很难达到40%。比如楼面价4万,限价之下,售价能上10万大概率不太可能。这样的区域,拿上一块就超标,只能从其他地块来弥补或者减少拿地。

第一批供地冲的太猛,掀起退地风波

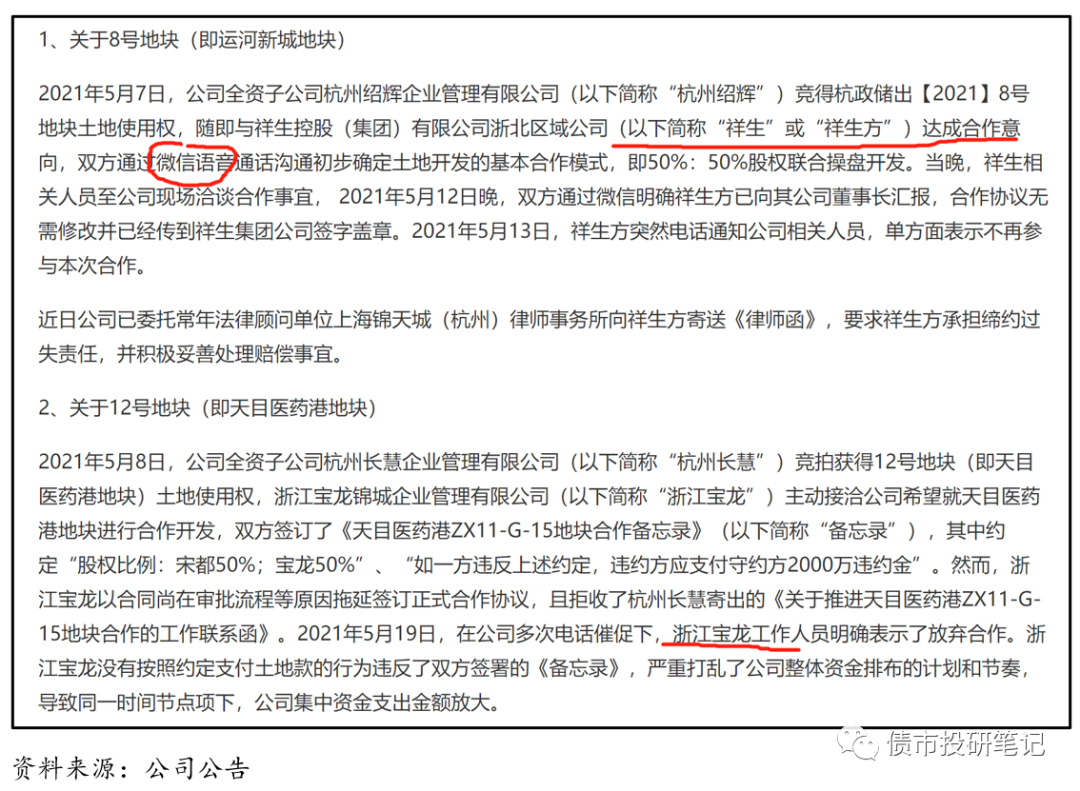

SD股份的这波操作,是全国首次集中供地中出现的第一个退地案例,引发市场热议,也招来了上交所“关心”,要求公司就放弃前期竞得土地,相关部门不予返还公司缴纳的5000万元保证金事宜,落实核实及自查工作。

8月10日,公司予以回复,公告中还牵连到了XS和BL两家房企。这里且不论到底是谁的锅(不过看到公告里扯皮微信语音,有被笑到),但至少再次给市场一个信号,第一批集中供地真的太热了,以至于部分地块根本算不过来账,毕竟SD拿到的这个8号地块溢价率近30%,自持21%,在限价之下,难以想象能赚什么钱。

首批集中供地,呈现出这样一个局面:拿地亏死,不拿地等死。房企恐慌性去抢地,重庆溢价率超过40%,广州多数超过20%……跟很多拿地比较积极的房企也是作了沟通,一方面觉得手中有粮,心中不慌;另一方面,就是为了保规模,养团队……总觉得黑暗之后就会引来黎明,殊不知这个黑夜究竟还有多长……

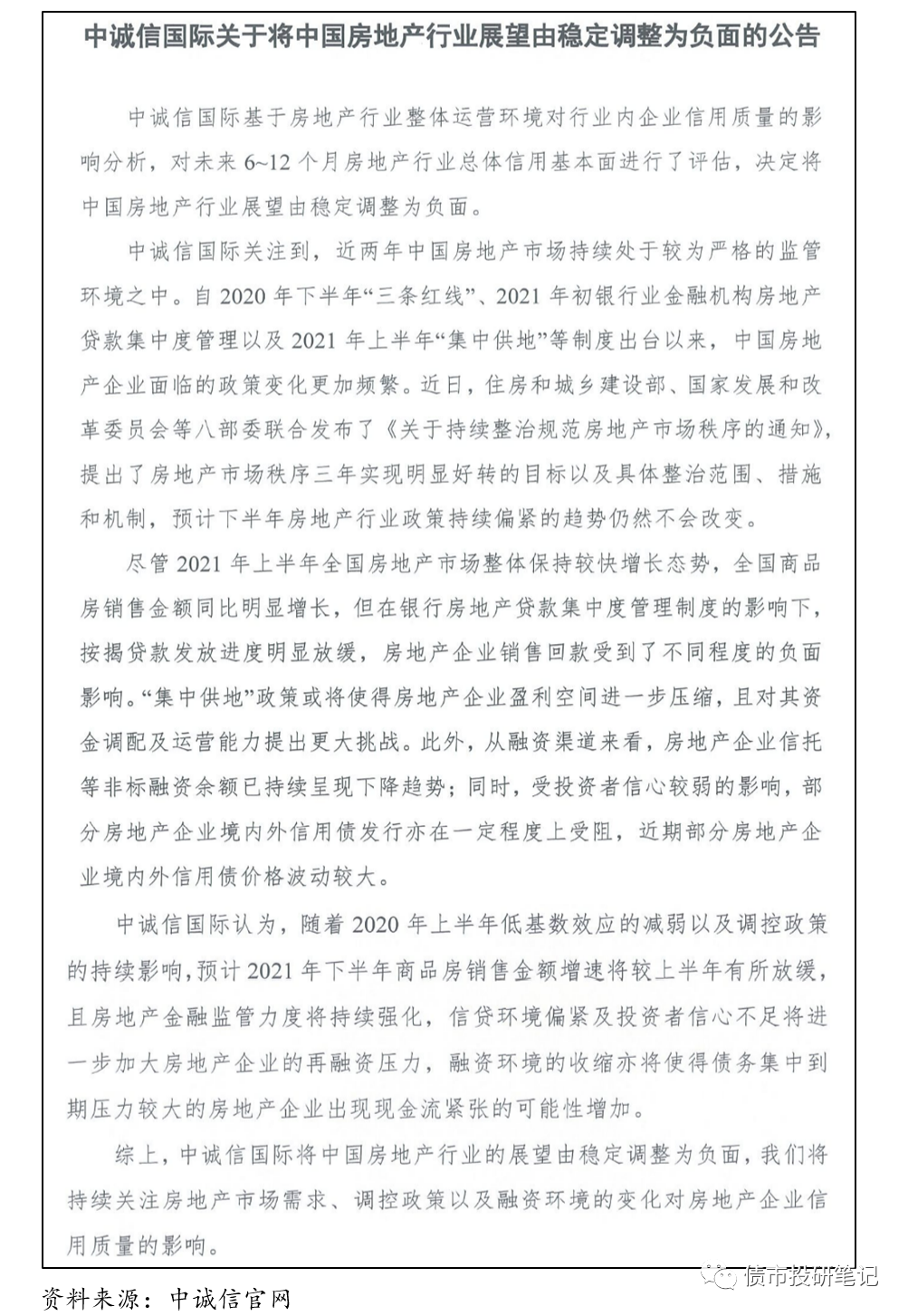

中诚信下调地产行业评级

中诚信下调行业这个事呢说大不大,说小也不小。对于行业评级展望的下调,往往是海外三大评级机构喜欢干的事儿。国内呢往往也就下调主体评级,今年也确实下调了不少,不过大多数都是“马后炮”行为……

这次中诚信下调缘由总结下来有几点:1)2020年上半年低基数效应减弱+政策调控,预计2021年下半年房地产销售增速放缓;2)金融监管力度强化,信贷偏紧,投资者信心不足,加大房企再融资压力。上述因素或将引发债务集中到期房企的现金流紧张。

这理由吧听下来也确实没得反驳,但是这些小白菜觉得已经在行业利差中有所反馈,再拎出来做一个下调的动作也不会说对行业产生多大冲击……

8月10日住建部网站公布《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》,主要有以下几点:

1)严格控制大规模拆除。原则上老城区更新单元(片区)或项目内拆除建筑面积不得大于现状总建筑面积的20%。

3)严格控制大规模搬迁。更新单元(片区)或项目居民就地、就近安置率不宜低于50%。

4)确保住房租赁市场供需平稳。稳步实施城中村改造,避免加重新市民、低收入群体租房困难,年租金涨幅不得超过5%。

这段时间各个地方也出台了不少关于城市更新的政策,生怕落后,城市更新成为地产存量市场的一个重要发展领域。甚至有声音喊道“两集中加速洗牌,城市更新或成破局者”。这次政策出台,也是对于城市更新市场乱象的进一步整治。

主要几方面:沿用过度房地产化的开发建设方式,大拆大建,急功近利,有些地方随意拆除老建筑、征迁居民等等……(尤其这个征地,很可能引发社会问题,以前搞旧改的怕是很多都有“原罪”)

这个政策小白菜觉得有几点好处:1)控制大拆大建,可以避免因拆迁导致的被动式住房需求,以及因规划概念炒作导致的房价上涨;2)控制老城区改扩建也有助于消除一些地方政府官员为了提升政绩,玩一些“拆了再建、建了再拆”的陋习。(浪费资源)

总体上而言,通过设置看得见、可量化的指标,一方面让城市更新更加透明规范;另一方面也让地方政府不敢“乱来”……对于目前的存量项目实施可能也会造成一些影响,因此,需要对房企存量城市更新项目做好排查,另一方面也需要关注对于城市更新供地依赖度较高区域……

8月10日,消息称自然资源部召开闭门会议,明确二批次核心城市土地出让政策调整,限定土地溢价上限15%,不得通过调高底价、竞配建等方式抬升实际房价。到达上限后通过摇号、一次性报价、竞高标方案决定土地归属。

其实在这之前,就有点猫腻:8月6日,在深圳第二波供地开拍前3天,宣布暂时中止。当时市场对于叫停的原因议论还是挺多的:比如市场太火热,怕溢价太高,引起社会舆论;报名房企低于预期,民企没钱参与(毕竟温州和金华等都有流拍地块)……等等,现在回头来看,大概率是因为这个政策被叫停。

这几天,多个城市陆续公布二轮集中供地计划:(1)24日成都披露第二批集中供地合计75宗,全面取消“竞配建”,均采取“限房价、定品质、竞地价”,多数溢价率不超10%;(2)25日南京公布出让土地53宗,同样实行“限房价、定品质、竞地价”模式,最高溢价率从之前的30%下调为15%;(3)26日杭州重新发布集中供地公告,一般地块溢价率上限由20%调整为15%,“竞品质”试点地块溢价率由10%调整为5%。

基本印证了自然资源部这一消息。本次政策调整,一方面,通过限制土拍实际成交溢价率不超过15%的形式(包括了地价、配建等实际需承担的土地成本),降低了房企隐性成本,控制了拿地成本,从而保障了房企的利润。另一方面,通过禁止房企马甲围标拍地,限制土拍实际成交溢价率不超过15%、拿地金额不超过销售额的40%等形式确保了房企之间更加公平竞争,打破原有的土拍市场格局,有更多的房企可以参与。

不知道冲的太猛的房企,是不是已经拍断了大腿……如果没,请继续!(希望可以吸取教训吧,地产政策面前,还是要当“听话”的好孩子)

今年以来,房企也是幺蛾子不断(具体在下篇中展开),关于如何识别房企的财务风险,旭辉林老板有话说——五显五隐五征兆。小白菜也认真学习了一波,受益匪浅,在这里分享下。

——下文引自公众号“旭辉

集团”《CEO Talk | 房企风险之望闻问切》

1、五显是指五个显性财务指标,也就是政府已经深思熟虑好的三道红线和两个观察指标:

(1)剔除预收账款后的资产负债率指标:不能超过70%,这个指标体现的是负债总额占比总资产的关系,因为预收账款不需要归还,交付后会变成结转收入,相对风险小,所以从负债中剔除,70%是当下行业相对比较优秀的水平,有些企业远高于这个数字。

(2)净负债率指标:不超过100%,净负债率是用企业的有息负债总额扣除账面现金后,除以净资产的数值。有息负债除剔除预收账款之外,还剔除了往来款等,这个指标体现的是有息负债的净额与企业净资产之间的关系,行业优秀的企业,一般这个数字可以控在70%以内。

(3)剔除受监管资金的现金短债比:不小于1,这里的现金是账面资金扣除受政府和金融机构的监管资金之后,也就是自由流动资金,短债是指企业一年内到期的债务,这个指标体现的是短期偿债能力,超过1相对安全,优秀企业一般超过1.5,甚至2。

(4)经营性净现金流为正:所有经营性现金收入扣除所有经营性现金支出,这是企业的自身造血能力,代表长期健康程度,融资性现金流不计算在内。但地产行业买地的支出也计入了,这个数值对于成熟型企业会为正,但对于增长型企业,常常买地投入会大于销售收入,但是差距过大的话会有流动性风险,所以列为观察指标。

(5)投资买地的金额:不超过年度累计销售的40%,这个指标关注土地投入的总额,希望限制买地支出。但是由于地价在不同区域占比不同,这个指标也不太公平,比如一二线城市的货值中地价的占比常超过70%,如果要控在40%以内,只有两种情况,一种降低拿地金额,压缩增长,另一种是到地价占比货值低于40%的三四线城市去投资,所以也只是列为观察指标。

五个显性指标基本体现企业的大风险,今年已经在几十家房企中试行,未来可能会在所有的大型房企中普遍推广,作为核心健康指标,一旦超过,会被教练强行瘦身。

(1)总负债周转率:用年度的总权益回款除以总权益负债,可以看出现金流对负债的年度覆盖水平,如果大于等于1,说明企业一年内的权益回款就能覆盖权益负债,属于优秀水平,如果负债要两年以上的回款才能覆盖,就压力大了,三年的话,可能就比较危险了。

(2)资产的流动性:企业的资产如果流动性好,随时可以套现,也能降低债务风险。资产流动性跟项目布局和类型有关,总体来说,零售物业好过整售物业,住宅项目好过商办项目,一二线好过三四线。很多港资地产企业的负债率都很低,主要也是因为他们早都转型为自持收租的业务模式,负债的回款覆盖以租金收入角度去考量,大宗商业资产的流动性也较弱,所以用低负债提高安全性。

(3)债务集中度:三道红线中的现金短债比只针对一年内到期的债务,有时还不容易判断风险。债务根据不同的类型,集中兑付的情况不一样,比如信托与发债等,是大额集中到期,开发贷好些,跟着销售进度走。如果自由现金不足,又集中在某个时间节点有大额兑付的情况,就要高度重视,至少要提前三个月看转化安排。

(4)真实利率水平:企业的非标融资利率,比如信托、私募、基金、商票贴现等的利率水平,更能体现企业融资的真实利率水平,能比较客观全面地反应企业的综合情况,如果短期内非标利率突然大幅上升,则必有事发生。

(5)表外负债情况:报表上的负债并没能体现全部的负债,观察一下小股东权益也是还原企业明股实债可能性的一个重要方式,不是看小股东权益比的高低,而是看小股东权益占比与其分红占比是否匹配,如果小股东权益比远高过其分红比,说明隐形债务可能较多。

五个隐性指标结合五个显性指标一起来看,能够更加客观综合地体现企业的债务风险度。

(1)传言:有的企业一直有负面传言,始终未能彻底澄清,那么哪怕传言未成真,也要小心,因为无风不起浪,巨风常起于青萍之末,对于债券,不要有侥幸心态,赢了也只是票面值,空间有限,输了却是可能归零。

(2)名单:经常看看金融机构的白名单,因为黑名单不一定有,哪怕有也不会轻易告诉你,看白名单容易些,交叉对比分析一下,如果企业都不在多家主流金融机构的白名单上,就要注意了,即使不抽贷,但如果只有存量没有增量融资时,也是很危险的。

(3)人事:企业近期的核心高层,比如CEO或是CFO的变动情况,如果人员频繁变动,就要小心谨慎些,此时企业要么正处于磨合动荡期,要么可能有些隐情压力。

(4)买地:如果企业近六个月的买地量极少,也是非常值得关注的情况,正常情况下,六个月滚动周期的新增投资货值至少应该与销售持平,如果要保持增长,补的货要更多过于销售才行。如果不买地,说明业务已经在高度收缩,或是资金链承压较大。

(5)项目:证券的投资分析师常会到企业的实地进行考察和调研,这个方法可以套用到对地产企业的项目踏勘和分析上。选几个项目去看一看他们的产品力,听一听客户的反馈,算一算售价与成本间的差距,基本可以看出企业盈利的基本能力,如果大部分项目不赚钱甚至亏损时,可以考虑提前撤退。

五显五隐五征兆,是观测房企财务安全性的一些经验标准,也可以作为财务风险内控的自律要求,有病治病,无病预防。如果企业只是碰到一两个,并不代表就有问题,但如果交叉踩中好几条,就要小心了,君子不立危墙之下。

此外股东结构也是另一个重要参考因素,从抗风险能力来看,同样的指标下,国企大于民企,央企强于地方。但不论国企民企,都应该顺应大趋势,控负债、降杠杆,有质量的发展才是正道。

说到这,地产股债双杀其实也没啥毛病。政策面持续利空,预期变差,行业本身也没啥创新的故事可以吹逼……但是,这依然是个新房销售17万亿的市场,即使规模即将出现拐点,压缩到10万亿(这也有很长的路要走),在国内也很难有与之匹敌的单一行业市场,说没有投资机会小白菜是不信的!

对于房企而言,能做的唯有“开源节流”!一方面别瞎笔参与拿地,冲的比谁都猛,在管理上也不能像之前那么粗狂,降低支出;另一方面,加速销售,促进回款。

能认真执行上述的房企,相关债券若二级被砸,一个字:抄底!

最后,用旭辉林峰总的一句话结尾:

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!