-

连接人,信息和资产

坏账的增加是有问题的,但却是可以预见的。

作者:Cristiano

来源:资产界(ID:npazone)

由于最近的金融危机,不良贷款量的大幅增加是可以预见的,但这种坏账的持续存在令人担忧。本专栏以100个国家为样本,比较不良贷款上升后三种不同情况下的经济结果。减少这些贷款具有明确的积极中期效果,那些经历了新信贷流入的国家在不良贷款上增长最快。另一方面,当高水平的不良贷款持续存在,每年的经济增长成本可能超过两个百分点。

不良贷款的增加是金融危机的一个显著特征。最近的全球经历衰退也不例外——仅在欧盟内部,2009年至2014年期间,不良贷款占GDP的比例就增加了一倍以上。发展中国家市场现在也面临着类似的困难。根据世界银行的数据显示,2015年26个国家的不良贷款率(不良贷款率)超过了10%。

在金融危机时期,坏账的增加是有问题的,但却是可以预见的。目前情况的不同之处在于不良贷款的持续存在(例如,参见2016年国际货币基金组织的讨论)。1997-98年亚洲金融危机之后,2000年以来,平均不良贷款率迅速下降;在2008-09年金融危机之后,平均不良贷款率稳步上升(图1)。

图一:平均不良贷款率,执行贷款和不良贷款占GDP的百分比

蓝色区域:执行贷款占GDP的百分比

红色区域:不良贷款占GDD的百分比

绿色线:平均不良贷款率

左纵坐标:占GDP的百分比

右纵坐标:百分比

注:平均基于100个国家的数据,参见Balgova等人(2016)

令人担忧的是,持续走高的不良贷款锁定了复苏缓慢的本质。对于借款人来说,债务偿还的延迟使得难以获得更多的信贷,这往往导致第二轮债务违约和公司破产。贷款机构也受到了影响。被大量不良贷款困扰的银行可能会专注于内部整合和提高资产质量,而不是提供新的信贷(里昂Leon 和 特蕾西Tracey 2011)。高不良贷款率需要更多的贷款拨备,这会减少可供贷款的资本资源,并降低银行的盈利能力。有证据表明,不良贷款率高是银行破产的重要预测因素,并扭曲了银行的成本结构和效率(Lu and Whidbee 2013, Maggi and Guida 2009, Cucinelli 2015)。这种扭曲的一个例子是日本银行“僵尸贷款”(zombie lending)的案例,其目的是拯救受到坏账困扰的企业,这导致了上世纪90年代初资本配置不当和经济增长放缓( 卡巴列罗Caballero 等人2008)。

然而,有关不良贷款累积影响的证据并不多见,部分原因是不良贷款本身就是增长疲弱的结果(参见贝克Beck等人2013年的文章)。向量自回归分析(卡明斯基Kaminsky和莱因哈特Reinhart 1999, 恩库苏Nkusu 2011)提供了一些估计,但没有区分不良贷款的增加和减少,也没有研究不良贷款减少的潜在驱动因素。

为了解决这些问题,我们重点关注高持续性的不良贷款事件,并在100个国家的广泛样本中确定1997 - 2014年期间不同类型的不良反应减少事件(Balgova等人,2016年)。这使我们能够专注于不良贷款率(至少7个百分点)大幅减少的情况,这些不良贷款率不必与不良贷款增加或不良贷款率小幅波动产生相同的经济影响。

我们进一步区分主要由新信贷扩张驱动的“被动”减少事件和“活跃”事件,其中至少60%的减少是由不良贷款存量下降所驱动的。当不良贷款率至少7%持续至少连续三年没有下降趋势时,“控制”集团是“拖延症”的场景。

为了检查积极的不良贷款减少是否反映了政策选择和积极措施,而不是普遍有利的经济条件,我们根据政府和国际机构的报告以及学术文献,在各种情况下构建了一个新的叙事证据数据集。积极措施包括创建具有公共资本的专业资产管理公司或涉及坏银行和良好银行的重组(瑞典在20世纪90年代初部署并由墨西哥,中国和其他国家随后采用的政策),以建立集中式 法院债务解决方案(例如,由韩国,泰国,印度尼西亚和马来西亚政府在20世纪90年代使用),为不良贷款核销制定税收优惠政策。

事实证明,在仅有9个案例中,不良资产减少事件被归为为“主动”,缺乏激励不良资产存量下降的具体政策的叙述证据。 我们还根据收集的叙述证据采用了另一种场景分类。

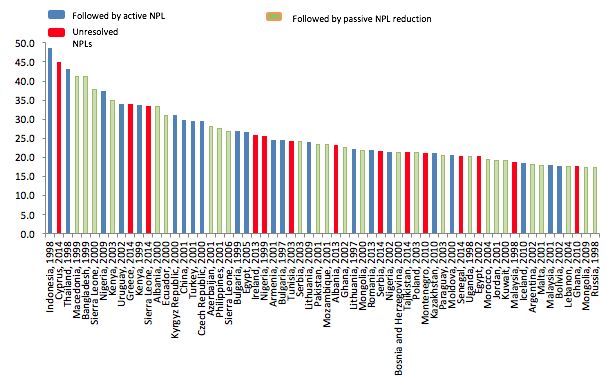

选择“主动”减少事件不太可能是完全随机的。特别是,如果不良贷款率较高,那么行动似乎更有可能,而人均收入较低的经济体和初始债务与GDP比率较低的经济体更有可能“摆脱”不良贷款率,因为恢复快速的信贷增长。与此同时,主动和被动事件平均开始于几乎相同的不良贷款率,这些比率下降到相同水平,即没有不良贷款问题的国家的平均水平。实际上,主动,被动和拖延事件的发生率在不良贷款率的比值中相当均匀地分布(图2),减轻了对不良贷款减少的发生率和类型与不良贷款问题的强度相关的担忧。

图2.不良贷款率最高的案例,按降序排列

蓝色:其次是活跃的不良贷款

红色:尚未解决的不良贷款

绿色:随后是被动的不良贷款减少

横坐标:印度尼西亚1998、塞浦路斯2014、泰国1998、马其顿1999、孟加拉国1999、塞拉利昂2000、尼日利亚2009、肯尼亚2003、乌拉圭2002、希腊2014、肯尼亚1999、塞拉利昂2014、阿尔巴尼亚2000、厄瓜多尔2000、吉尔吉斯斯坦共和国2000、中国2001、土耳其2001、捷克2000、阿塞拜疆2001、菲律宾2001、塞拉利昂2006、保加利亚1999、埃及2005、爱尔兰2013、尼日利亚1999、美国2001、保加利亚1997、突尼斯2003、塞尔维亚2003、立陶宛2009、巴基斯坦2001、莫桑比克2001、阿尔巴尼亚2003、加纳2002、立陶宛1997、蒙古2000、罗马尼亚2013、塞尔维亚2014、尼日利亚2002、波黑2000、塔吉克斯坦2014、波兰2003、黑山共和国2010、哈萨克斯坦2010、巴拉圭2003、摩尔多瓦2000、塞内加尔2014、乌干达1998、埃及2002、摩洛哥2004、约旦2001、科威特2000、马来西亚1998、冰岛2010、阿根廷2002、马尔他2001、马来西亚2001、玻利维亚2002、黎巴嫩2004、加纳2010、蒙古2009、俄罗斯1998

我们比较了不同类型场景的经济影响,使用倾向评分匹配来控制潜在的选择偏差。我们使用两组不同的变量来控制金融市场结构和一般宏观经济条件的初始差异。

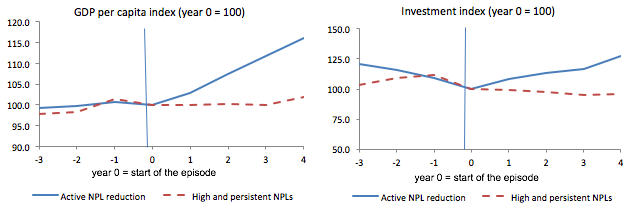

分析显示,减少不良贷款率的国家比那些让不良贷款率停滞不前的国家经历了更快的GDP增长和更多的投资。我们发现被动组的这种效应更强,但没有统计学意义。在积极行动的情况下,其结果明显好于拖延症群体——每年,不良贷款问题没有得到解决,就人均GDP增长而言,经济损失超过两个百分点(图3)。

图3.匹配分析的结果(主动与拖延)

表一

题目:人均GDP指数(0年= 100)

横坐标:0年级=场景开始

蓝线:积极的不良贷款减少

红线:高而持久的不良贷款

表二

题目:投资指数(0年= 100)

横坐标:0年级=场景开始

蓝线:积极的不良贷款

红线:高而持久的不良贷款

总之,分析表明,与不良贷款存量下降主要推动的不良贷款减少事件相比,新兴信贷增长与特定政策行动受益相关,与其他国家相比,增长红利显着增加。 高不良贷款率持续长期存在。

解决不良贷款的积极政策与短期成本相关。它们依赖于银行的充足资本化,允许全额提供不良风险以及以折扣价格进行注销或销售。涉及资本充足的国家支持的坏账银行,资产管理公司或对不良贷款解决方案的重大税收激励的集中解决方案也带来了财政成本。积极的政策还需要强大的行政能力和支持不良贷款解决方案的法律制度。由于这些原因,在许多情况下,当局缺乏部署主动政策以解决不良贷款的能力(行政或财政)或意愿。然而,对过去不良贷款过去事件的系统分析表明,积极的不良贷款解决方案的短期价格非常值得支付。

参考文献

Balgova,M,M Nies和A Plekhanov(2016)“减少不良贷款的经济影响”,欧洲复兴开发银行工作文件,193。

Beck,T,P Jakubik和A Piloiu(2013)“不良贷款:除经济周期外还有什么重要性?”,欧洲中央银行,工作文件1515。

Caballero,R,T Hoshi和A Kashyap(2008)“日本的僵尸贷款和萧条重组”,“美国经济评论”,98:1943-1977。

Cucinelli,D(2015)“不良贷款对银行贷款行为的影响:来自意大利银行业的证据”,欧亚商业和经济杂志,8:59-71。

国际货币基金组织(2016年)全球金融稳定报告,10月。

Kaminsky,G和C Reinhart(1999)“双重危机:银行业和支付平衡问题的原因”,国际金融讨论文件544,联邦储备系统理事会。

Leon,H和M Tracey(2011)“不良贷款对贷款增长的影响”,IMF工作文件。

Lu,W和D Whidbee(2013)“金融危机期间的银行结构与失败”,“金融经济政策期刊”,5:281-299。

Maggi,B和M Guida(2009)“模拟商业银行系统中的不良贷款概率:与意大利信贷风险相关的效率和有效性”,罗马大学La Sapienza工作论文。

Nkusu,M(2011年)“发达经济体的不良贷款和宏观金融脆弱性”,国际货币基金组织工作文件11/161。

Woo,D(2000)“金融危机期间解决不良资产的两种方法”,国际货币基金组织工作文件00/33。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!