-

连接人,信息和资产

四川省是我国经济大省和人口大省,财政自给能力偏弱,债务负担偏重。2020年末四川省常住人口总量位居全国第5位

作者:杨培峰李佳肖无心

主要内容

四川省是我国经济大省和人口大省,财政自给能力偏弱,债务负担偏重。2020年末四川省常住人口总量位居全国第5位;2021年全省GDP达5.39万亿元,位于全国第6位,人均GDP为6.44万元,是同期全国人均GDP的79.48%;财政自给率为42.56%,水平偏低;广义债务规模和债务率分别为6.07万亿元和408%,均居全国第3位。

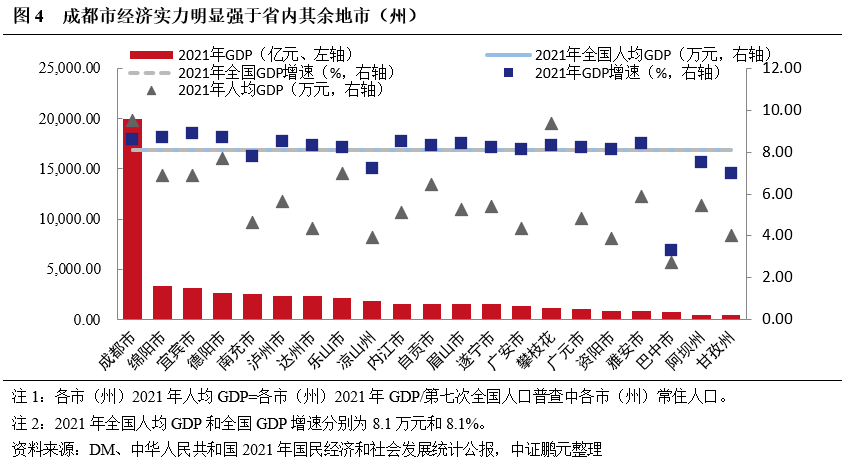

四川省各市(州)经济发展不均衡,省会成都市的极核与主干功能突出。省会成都是全省的经济、金融中心和交通通信枢纽,2020年末全市常住人口突破2,000万,占全省人口的比例约1/4;成都市经济实力明显强于其余地市(州),2021年全市GDP规模近2万亿元,占全省GDP总量的比例为36.99%,其余市(州)GDP均在3,500亿元以下,其中资阳、雅安、巴中、阿坝州和甘孜州的GDP未突破千亿元;成都市经济增速为8.6%,高于全国及四川省平均水平;成都市上市公司数量占全省比例为65.19%。

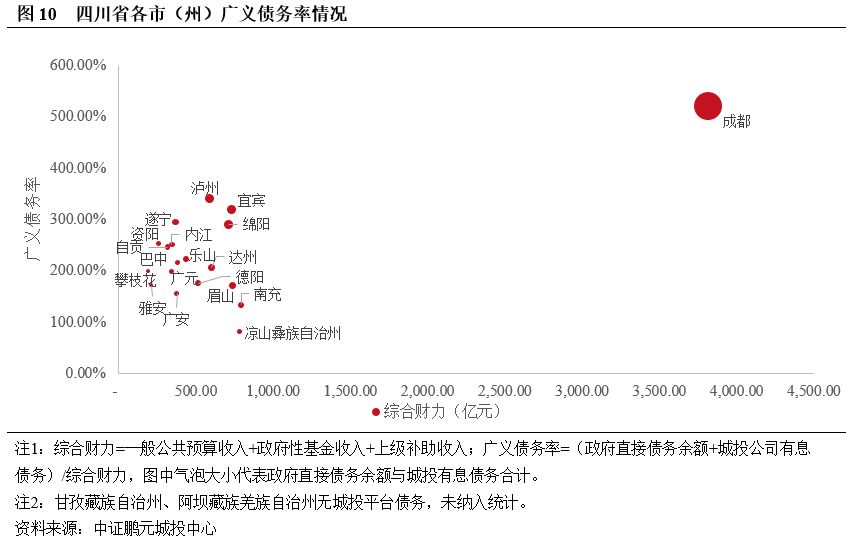

成都市广义债务规模和债务率远超其余地区,宜宾、泸州、遂宁、绵阳处于第二梯队;绵阳和巴中市2022年城投债到期偿付压力较大。成都市广义债务规模近2万亿元,体量较大;宜宾、绵阳和泸州市广义债务规模在2,000亿元左右。成都市广义债务率最高,达520%;宜宾、泸州、遂宁、绵阳处于第二梯队,广义债务率在300%左右;绵阳和巴中2022年城投债到期规模分别为其一般公共预算收入(以2021年数据测算)的1.07倍和1.10倍。

四川省金融资源集中在成都市,其余地区中绵阳、德阳、南充和泸州金融资源禀赋相对较好,广元、遂宁、攀枝花等地金融资源较为贫乏。成都市内国有大行、股份制银行和城商行分行总数远高于其余地区,区域城投平台获取信贷和投债额度具有便利性,绵阳、泸州和德阳处于第二梯队;地方性银行方面,成都市拥有成都银行、成都农商行等体量较大的银行,地方性银行资源丰富有利于特殊情况下地方政府协调金融资源;其余地区中南充市地方性银行数量和总资产规模较高;广元、遂宁、攀枝花均无股份制银行分行,地方性银行体量较小,且金融机构存贷款余额较小。

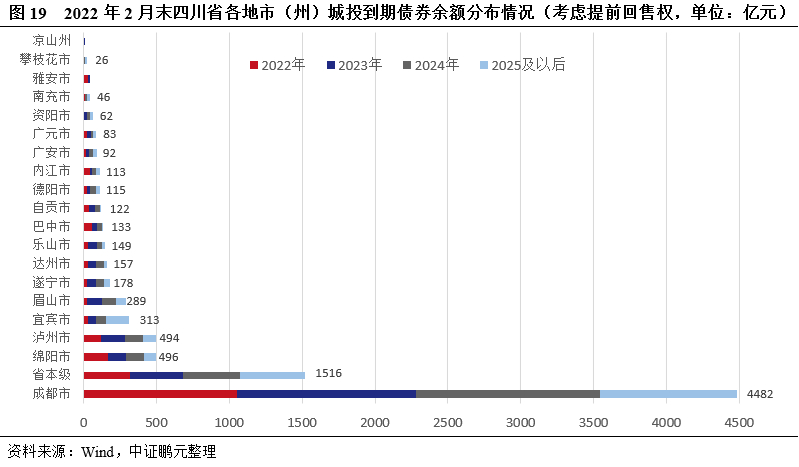

成都市和省级城投平台为全省发债主力,成都市债券发行下沉较为明显,2021年省级和近一半地市(州)城投债净融资额同比下降。截至2022年2月末,成都市和省级城投平台存续债余额分别为4,482亿元和1,516亿元,占全省比重分别为50.2%和17.0%;成都市区县级城投存续债余额占全市比例达77.9%,集中在“二圈层”[1]区县和纳入成都“东进”、“北改”战略规划的金堂县、青白江、简阳市等;2021年四川省共有10个地市(州)的城投债净融资额同比下降,其中宜宾和绵阳城投债净融资下降明显。

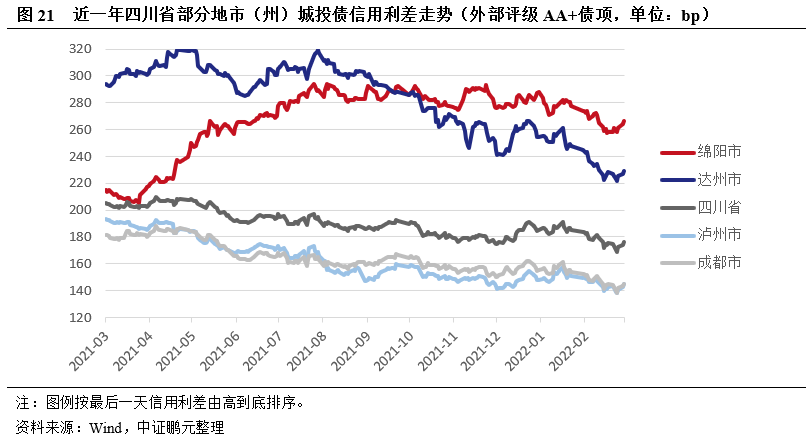

成都、泸州城投债信用利差表现较优,达州市高等级(AA+)城投债信用利差较高但近一年大幅收窄,绵阳市不同级别城投债信用利差走势明显分化。成都和泸州市经济财政实力相对较强,近一年信用利差明显低于全省平均水平,且逐渐收窄;达州市经济体量靠前,财政自给能力较弱,AA+级城投债信用利差明显高于全省平均,但近一年大幅收窄;绵阳市短期债务偿付压力较大,不同级别的城投债信用利差走势分化明显,近一年低等级(AA)债券信用利差逐渐收窄,而高等级(AA+)债券信用利差逐渐走扩,且持续高于全省平均水平。

一、四川省经济财政概况

1、区位与人口

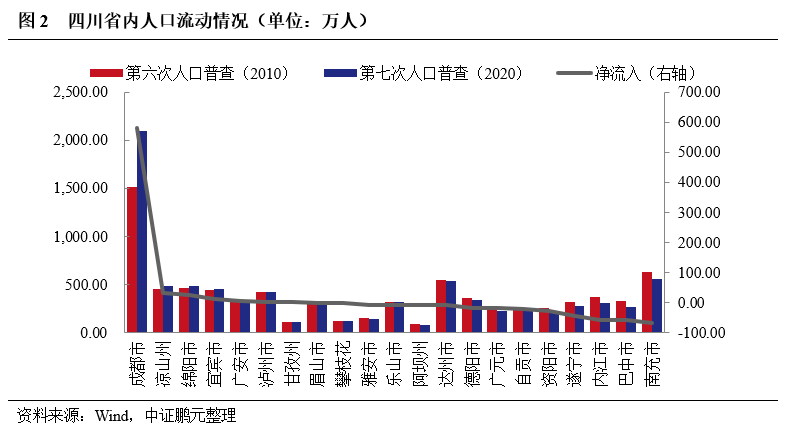

四川地处中国西南,是我国资源大省和人口大省。四川省位于中国西南腹地,地处长江上游,与重庆、贵州、云南、西藏、青海、甘肃和陕西等7省(自治区、直辖市)接壤。下辖18个地级市、3个自治州,省会为成都市。全省面积48.6万平方公里,地势“西高东低”,地形复杂多样,矿产资源总量丰富且种类较齐全,水资源居全国前列,旅游资源富集。根据第七次人口普查结果,全省常住人口共8,367.5万人,与第六次全国人口普查相比,常住人口增加325.7万人,增长4.05%,年平均增长率为0.4%。全省常住人口总量位居全国第五位,占全国人口比重为5.93%。

省会成都市对省内人口“虹吸”效应强。成都市作为全省的经济、金融中心和交通通信枢纽,近十年持续聚集全省人口。2020年末成都市常住人口突破2,000万,占全省人口的比例约1/4,较第六次全国人口普查增长581.89万人;全省13个地市(州)出现人口净流出。分五大经济区[2]看,成都平原经济区常住人口为4,193.5万人,占50.12%;川南经济区常住人口为1,447.3万人,占17.3%;川东北经济区常住人口为1,926.6万人,占23.02%;攀西经济区常住人口为607.1万人,占7.25%;川西北生态示范区常住人口为193万人,占2.31%。

2、经济与产业

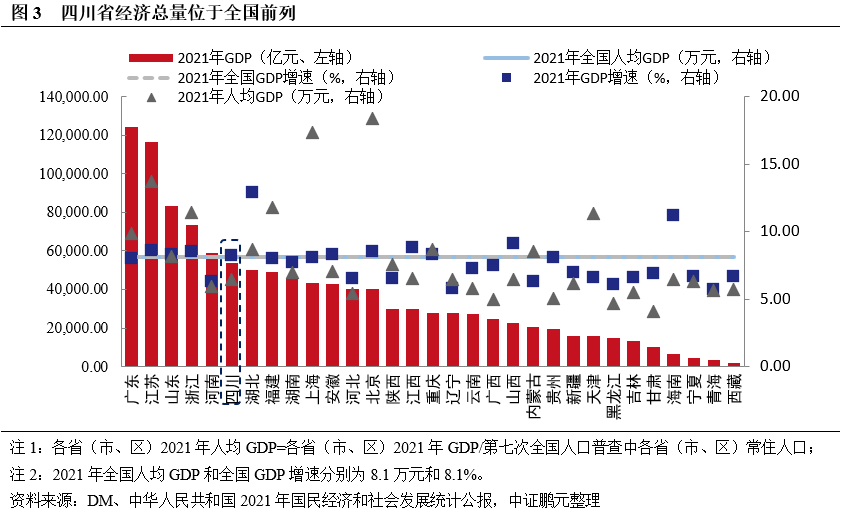

四川省经济总量位于全国前列,但人均水平较低。四川是我国经济大省,2021年全省GDP达5.39万亿元,位于全国第六,占全国GDP总量的4.71%;全省GDP增速为8.2%,高于全国平均增速;按常住人口计算,2021年四川省人均GDP为6.44万元,是同期全国人均GDP的79.48%。

四川省各市州经济发展不均衡,以成都市为极核辐射成都平原经济区,宜宾、泸州为区域中心城市。从经济总量看,成都市经济实力明显强于其余地市(州),2021年GDP规模近2万亿元,占全省GDP总量的比例为36.99%;同比增长8.6%,增速高于全国及四川省平均水平;成都平原经济区的GDP总量占全省比重达61.15%。绵阳和宜宾GDP在3,000-3,500亿元之间,其余地市州均不足3,000亿元,资阳、雅安、巴中、阿坝州和甘孜州的GDP未突破千亿元。从经济增速来看,成都平原经济区整体增长较快,其中绵阳、德阳、成都、眉山和雅安五市增速均高于全省平均水平;宜宾和泸州作为川南经济区中心城市,经济增速位于全省前五,分别为8.9%和8.5%。从人均GDP来看,按常住人口计算,2021年四川省共6个地市(州)的人均GDP高于全省平均水平,仅成都和攀枝花2个地市(州)的人均GDP超过全国平均水平,分别为9.51万元和9.35万元;德阳市人均GDP为7.69万元,其余地市(州)的人均GDP均不足7万元。

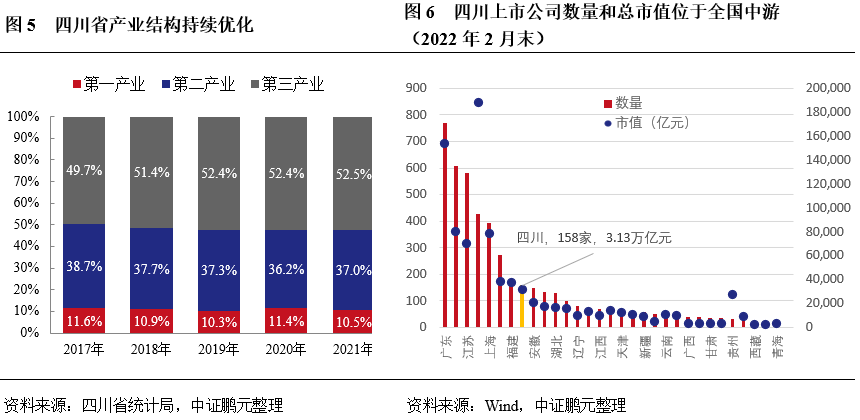

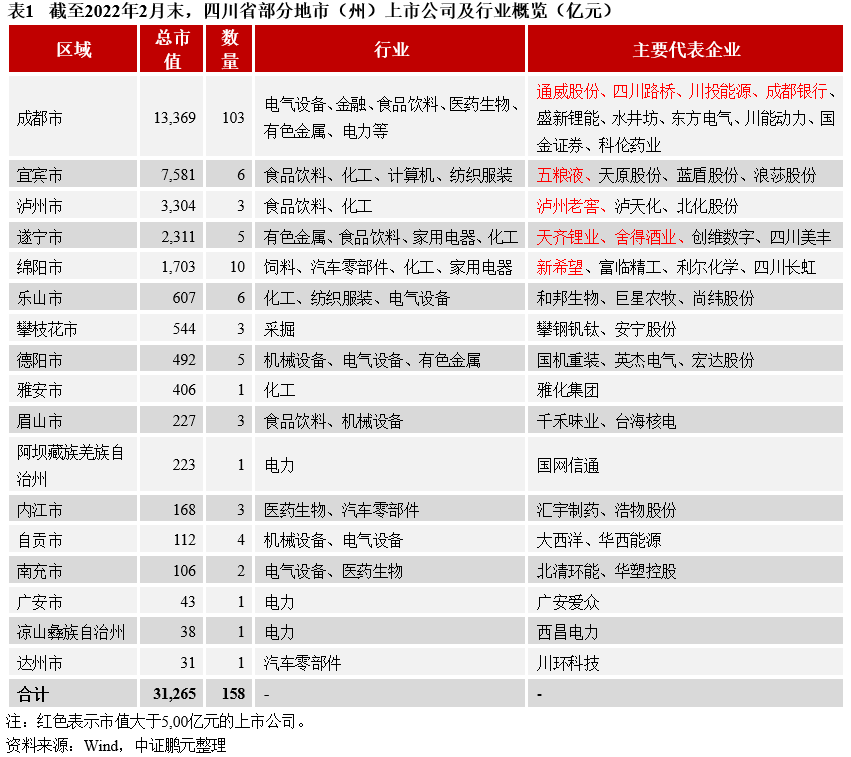

四川省产业结构不断优化,工业基础尚可,以传统资源型、重化工产业等为主。近年来四川省产业结构不断优化,第三产业占比持续提升,三产结构由2017年的11.6:38.7:49.7变为2021年的10.5:37.0:52.5。第二产业占比略有下降,但近年四川省工业实力不断增强,仍对区域经济形成较好支撑。得益于自然资源优势、“西部大开发”战略和承接东部制造业转移等,四川省培育和引进了鸿富锦、五粮液、四川长虹、攀钢、戴尔、英特尔等重点工业企业,对区域工业发展形成较强引领带动作用。目前四川省工业仍以传统资源型、重化工产业等为主,根据《四川省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,未来将聚焦“5+1”现代工业体系,即五大现代产业(电子信息、装备制造、食品饮料、先进材料、能源化工)和数字经济产业。2020年全省五大现代产业营业收入达4.3万亿元,其中电子信息产业营收1.3万亿元;2021年五大现代产业增加值比上年增长10.9%,两年平均增长8.0%,占规上工业比重为82.8%。2021年,四川规上工业增加值比上年增长9.8%,列全国第13位,两年平均增长7.1%。截至2022年2月末,四川省A股上市公司有158家,总市值3.13万亿元,位于全国中游水平。

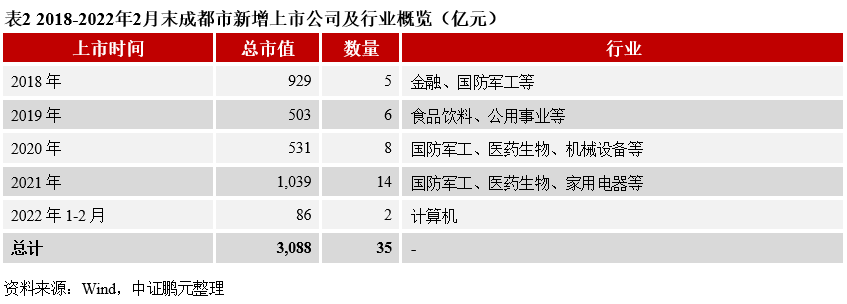

成都为全省上市公司聚集地,产业较为发达;宜宾、泸州以白酒为代表性产业,大部分地市(州)产业基础较为薄弱。四川省上市公司主要集中在成都市,成都上市公司数量为103家,总市值1.34万亿元;宜宾和泸州上市公司总市值分别为7,581亿元和3,304亿元,其余地市(州)上市公司总市值均不足3,000亿元;巴中市、资阳市、广元市和甘孜藏族自治州无上市公司。具体来看,成都市上市公司行业分布较广,大型上市公司(市值超过500亿)包括通威股份、四川路桥、川投能源、成都银行,近年新增上市公司以国防军工、医药生物和计算机等行业为主;宜宾、泸州和绵阳的大型上市公司各有1家,分别为五粮液、泸州老窖和新希望;遂宁有2家大型上市公司,为天齐锂业、舍得酒业;其余地市(州)无大型上市公司,产业基础相对薄弱。

3、财政与债务

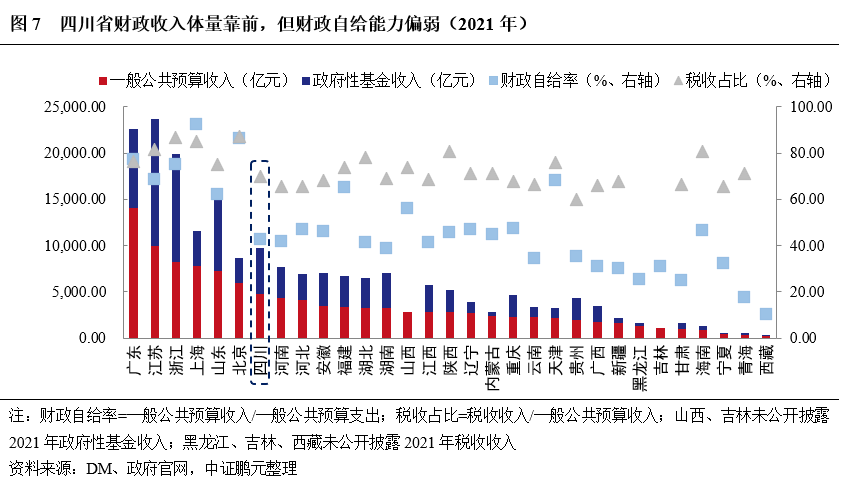

四川省财政收入体量靠前,但财政自给能力偏弱。2021年,四川省实现一般公共预算收入4,773.30亿元,居全国第七位,同比增长12%;其中税收收入3,334.8亿元,占一般公共预算收入的比例为69.86%;政府性基金收入4,950.50亿元,其中国有土地使用权出让收入为4,441.3亿元,同比增长3.5%。同期一般公共预算支出11,215.6亿元,财政自给率为42.56%,财政自给水平偏弱,对上级政府补助及转移支付依赖程度较大。

成都市财政实力远高于其余地区,南充、凉山、眉山、宜宾和绵阳综合财力处于第二梯队,川西北生态经济区财政自给能力最弱。作为全省经济极核,成都市2020年综合财力(一般公共预算收入+政府性基金收入+上级补助收入)达3,813.23亿元,远高于其余地市(州);南充、凉山、眉山、宜宾和绵阳综合财力在700-800亿元之间,处于第二梯队;达州、泸州、德阳、甘孜州和乐山综合财力在400-600亿元之间,处于第三梯队;其余地市(州)综合财力均在400亿元以下,其中攀枝花综合财力最弱,不足200亿元。从一般公共预算收入来看,2020年成都市实现一般公共预算收入1,520.38亿元,宜宾、泸州分别居二、三位,一般公共预算收入分别为200.03亿元和170.07亿元。收入质量方面,仅成都和攀枝花税收收入占一般公共预算收入的比例超过70%。财政自给率方面,成都市财政自给水平最高,财政自给率达70.40%,其余地区均低于45%;川西北生态经济区财政自给能力最弱,财政自给率不足10%。

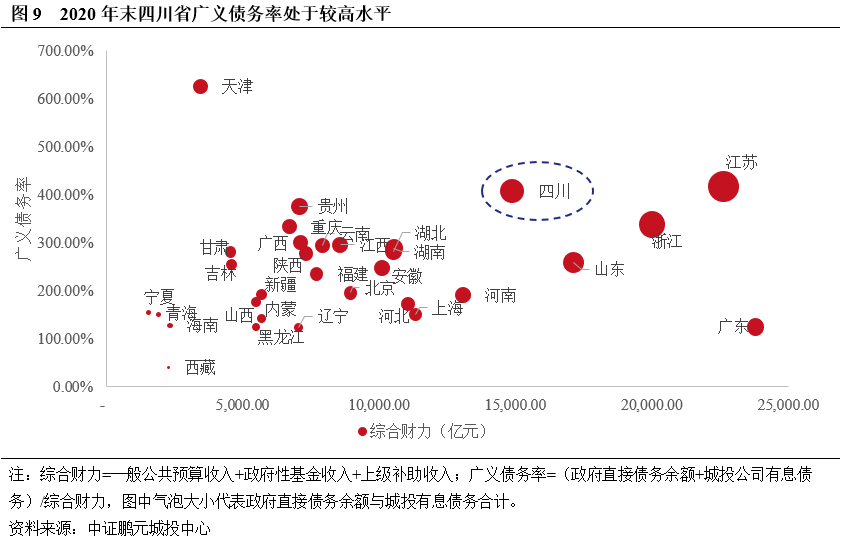

四川广义债务规模和债务率均处于全国较高水平,债务负担偏重。截至2020年末,四川省地方政府债务余额为1.27万亿元,城投有息债务余额为4.80万亿元,广义债务规模(政府直接债务+城投有息债务)达6.07万亿元;广义债务率[(政府债务余额+城投有息债务)/(一般公共预算收入+政府性基金收入+上级补助收入)]为408%,广义债务规模和债务率均居全国第三,处于较高水平。

成都市广义债务规模较大,广义债务率远超其余地区宜宾、泸州、遂宁、绵阳处于第二梯队。从广义债务规模来看,成都市广义债务规模近2万亿元,体量较大;其次为宜宾、绵阳和泸州,广义债务规模在2,000亿元左右;眉山、达州、遂宁、南充和乐山在第三梯队,广义债务规模在1,000亿元左右。从广义债务率来看,成都市广义债务率最高,达520%;宜宾、泸州、遂宁、绵阳处于第二梯队,广义债务率在300%左右。

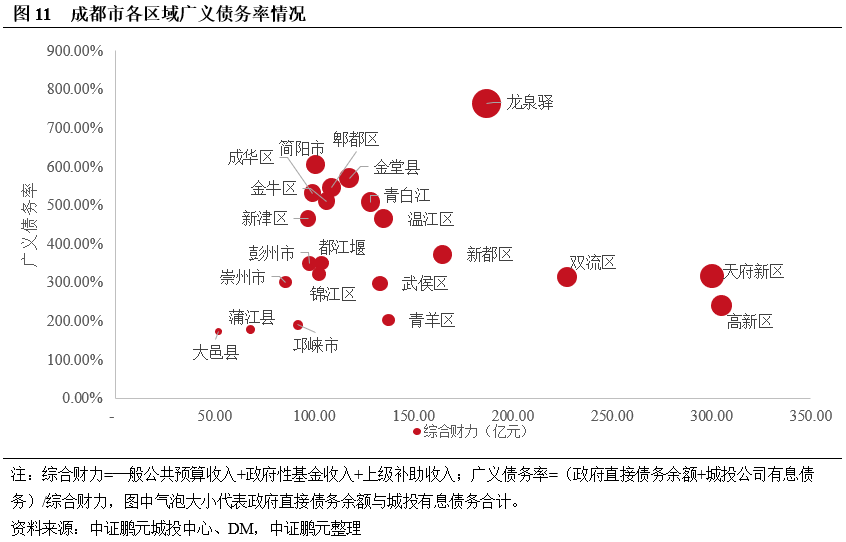

成都市内龙泉驿、简阳市、金堂县广义债务率较高,债务负担较重。从成都市内各区域债务分布来看,广义债务规模前四大区域为龙泉驿、天府新区、高新区和双流区,规模分别为1,423.95亿元、948.51亿元、731.22亿元和714.69亿元;其次是金堂县、青白江区、温江区、新都区和简阳市,广义债务规模在600-700亿元之间。从广义债务率来看,龙泉驿、简阳市、金堂县广义债务率均较高,分别为763%、605%和570%,债务负担较重;其次为郫都区、成华区、金牛区和青白江区,广义债务率在500-550%之间;高新区、天府新区和双流区虽然广义债务规模大,但区域综合财力较强,广义债务率水平相对较低。

4、区域金融资源

四川省金融资源集中在成都市,其余地区中绵阳、德阳、南充和泸州金融资源禀赋相对较好,广元、遂宁、攀枝花等地金融资源相对薄弱

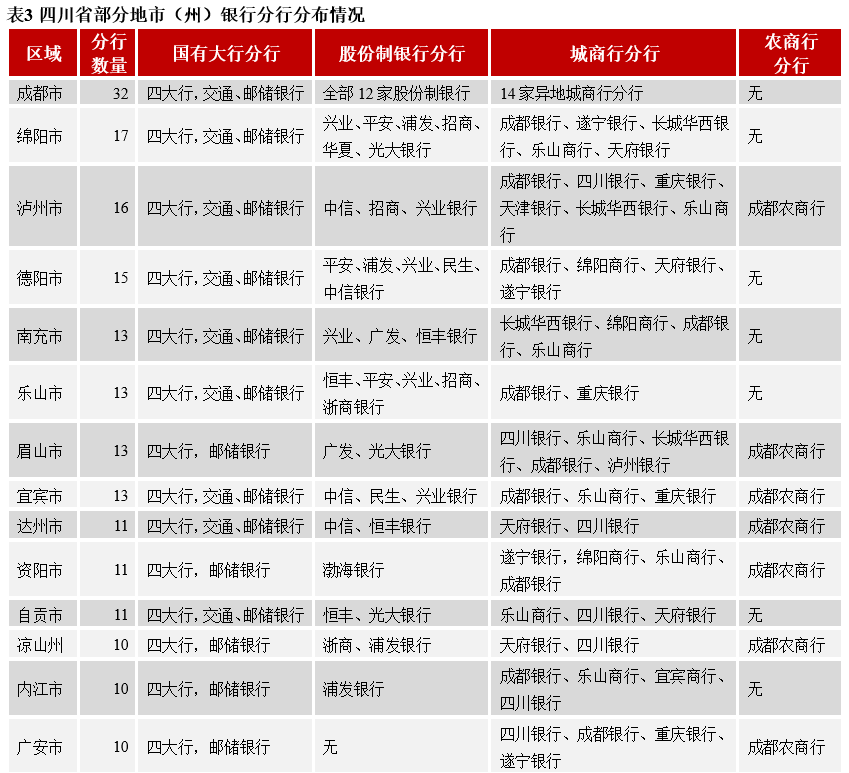

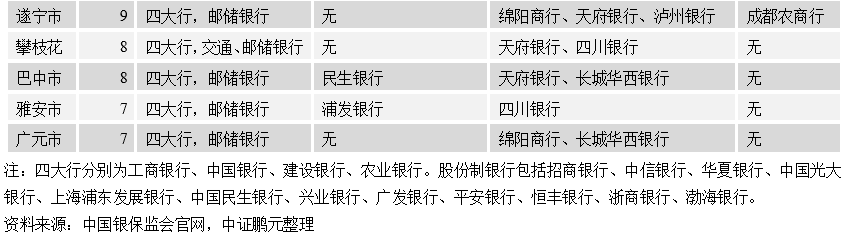

区域金融资源方面,对于国有大行、股份制银行和异地城农商行在当地设有分行的城市,区域城投平台获取信贷和投债额度具有便利性。四川省金融资源主要集中在成都市,成都市拥有6家国有大行分行和全部12家股份制银行,分行数量合计达32家;其余分行数量前三的城市为绵阳、泸州和德阳,数量分别为17家、16家和15家,绵阳市的股份制银行和异地城商行分行数量均居首位;攀枝花、遂宁、巴中等5个地级市的银行分行数量不足10家。

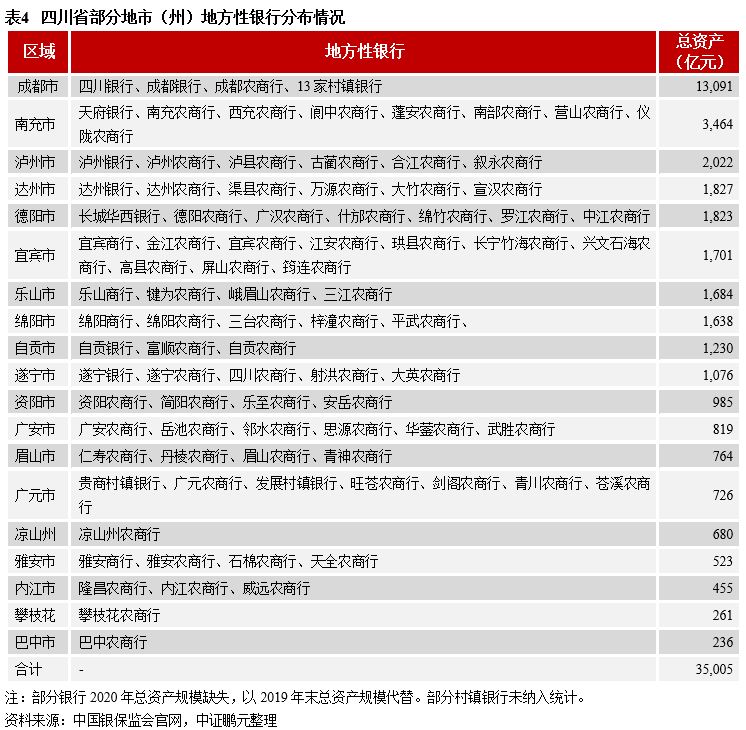

地方性银行一般集中在本地展业,与地方政府关系密切,对当地城投平台提供融资支持的积极性相对较高,有利于特殊情况下地方政府协调金融资源。成都市地方性银行数量和规模均居首位,总资产达13,091亿元;其余地市(州)中,南充市地方性银行数量较多,总资产规模3,464亿元;泸州、达州、德阳、宜宾、乐山、绵阳的地方性银行总资产在1,500亿元-2,000亿元左右,有9个地市(州)总资产在千亿元以下,整体规模较小。

1、 区域城投盘点

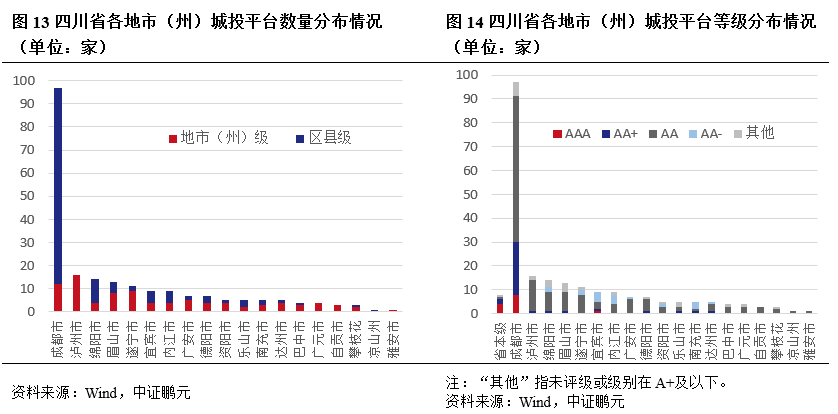

四川省城投平台数量位于全国第四位,主要集中在成都市,以区县级平台为主,高等级主体集中在省级和成都市平台。截至2022年2月末,四川省有存续债的城投平台共227家,居全国第四位,其中省级城投平台8家、地市(州)级城投平台92家、区县级平台127家。除省级城投平台外,按区域划分,成都市发债城投平台共97家,远多于其他地市(州),其中泸州、绵阳、眉山和遂宁城投平台数量分别为16家、14家、13家和11家,其余地市(州)城投平台数量均不足10家,甘孜州和阿坝州无发债城投平台。从行政级别来看,四川省区县级城投平台占比55.9%,主要集中在成都市,成都市区县级城投占比达87.6%。从级别分布来看,四川省AA级城投平台占比达61.2%,AAA级城投集中在省级和成都市,其余地市(州)仅宜宾市有1家。

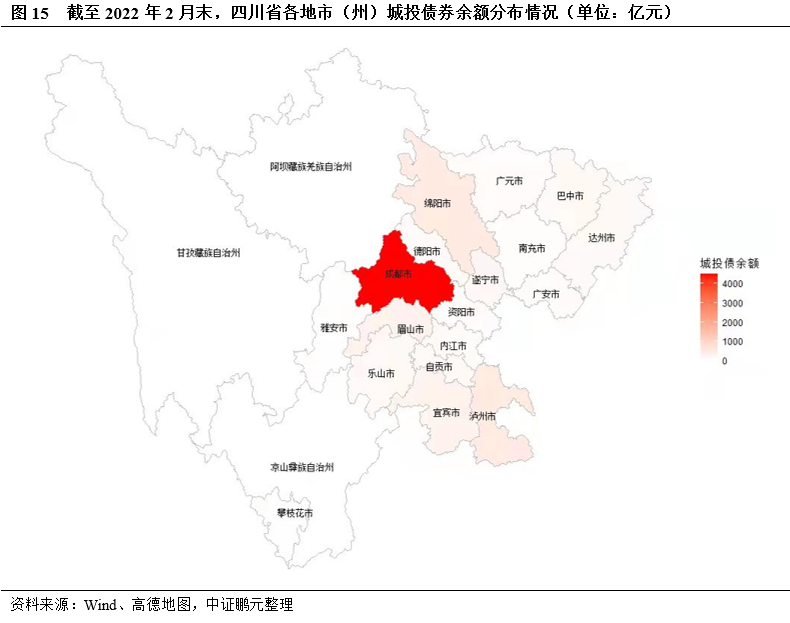

成都市和省级城投平台为全省发债主力,绵阳、泸州、宜宾和眉山为第二梯队。截至2022年2月末,统计范围内四川省城投平台存续债共1,188只,存续债余额8,922亿元,位于全国第四位,债券余额占全国比重为6.70%。分地区来看,成都市和省级城投平台存续债余额分别为4,482亿元和1,516亿元,占全省比重分别为50.2%和17.0%;其次是绵阳和泸州,其城投平台存续债余额均近500亿元,占比约5.5%;宜宾和眉山的城投平台存续债余额在300亿元左右;其余城市存续城投债余额均不足200亿元。

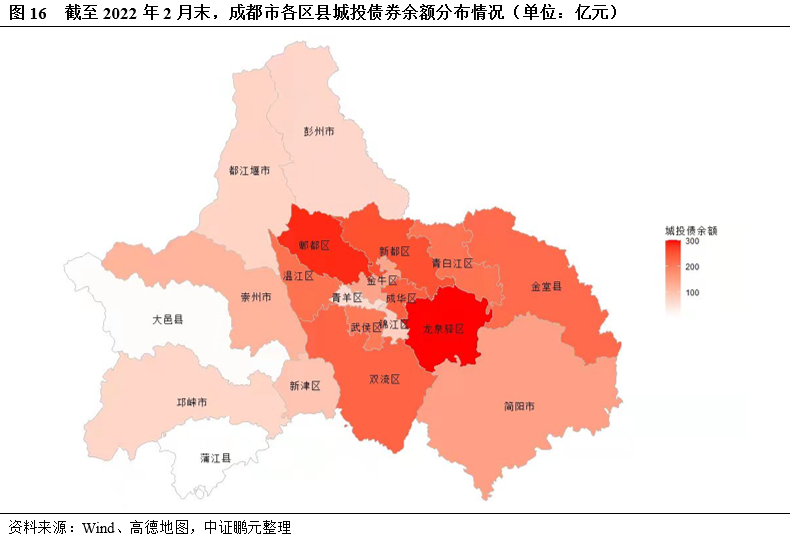

成都市债券发行下沉较为明显,存续债集中在二圈层区县和“东进”“北改”规划区县。从行政级别来看,省级、地市(州)级、区县级城投平台发债余额占比分别为17.0%、43.7%和39.3%,区县级城投主要集中在成都市下辖区,体现其区县级城投具有一定市场认可度,区县级城投存续债余额占全市比例达77.9%;主要集中在“二圈层”区县和纳入成都“东进”“北改”战略规划的金堂县、青白江、简阳市等,其中龙泉驿和郫都区为前两大存续债区县,余额均在300亿元左右,占全市比例在6.5%左右;高新区和天府新区城投平台分别发债259亿元和200亿元,占比分别为5.8%和4.5%。

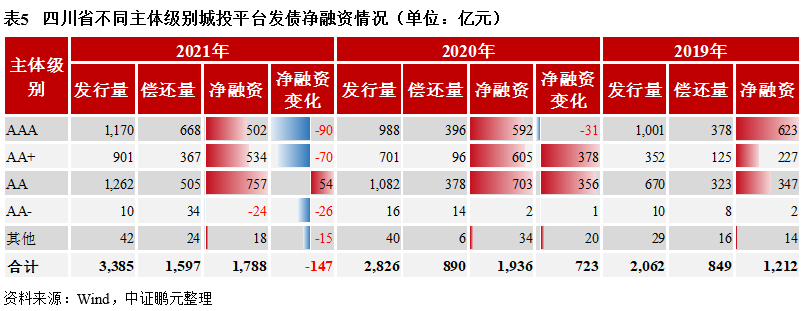

四川省城投债净融资额位于全国前列,主要由AA级城投平台贡献。2021年四川省城投合计新增发债3,385亿元,偿还总量为1,597亿元,净融资1,788亿元,净融资额位于全国第四位,近三年全省城投债融资额持续净流入。从不同主体级别的城投平台净融资来看,2020-2021年四川省城投债净融资主要由主体评级为AA的城投平台贡献。2021年全省城投债净融资额同比减少147亿元,其中AAA和AA+级平台发债净融资额均同比下降,而AA级平台净融资额同比增长。

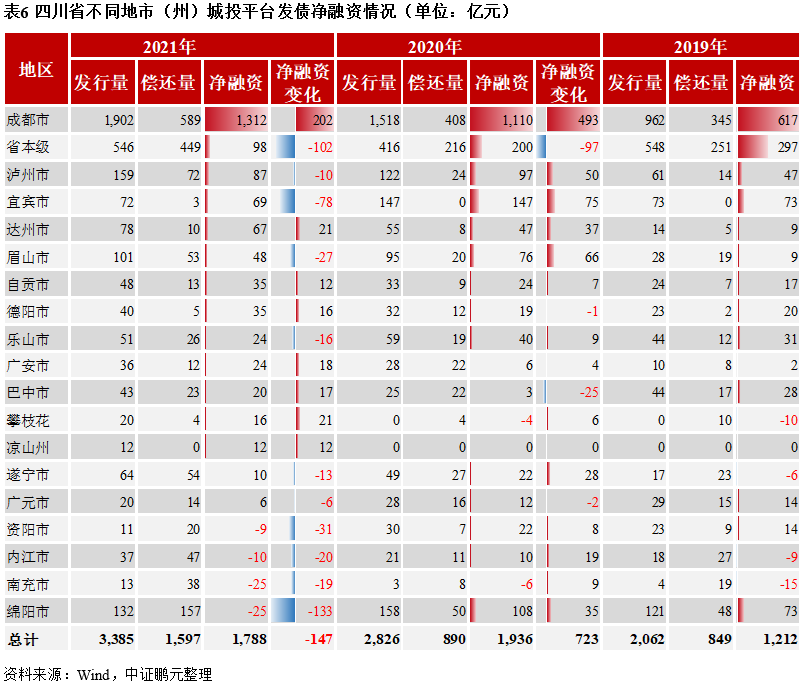

近三年四川省大部分地市(州)城投债融资保持净流入,成都市净融资额保持增长,但2021年省级和近一半地市(州)城投债净融资额同比下降。2019-2021年四川省大部分地市(州)城投债保持净流入,债券发行与偿还量集中在省级和成都市城投平台,2021年成都市城投债净融资1,312亿元,同比增加202亿元;省级城投债净融资98亿元,同比减少102亿元;2021年四川省共有10个地市(州)的城投债净融资额同比下降,其中宜宾和绵阳城投债净融资下降较多,分别同比下降78亿元和133亿元。

2、债务期限结构

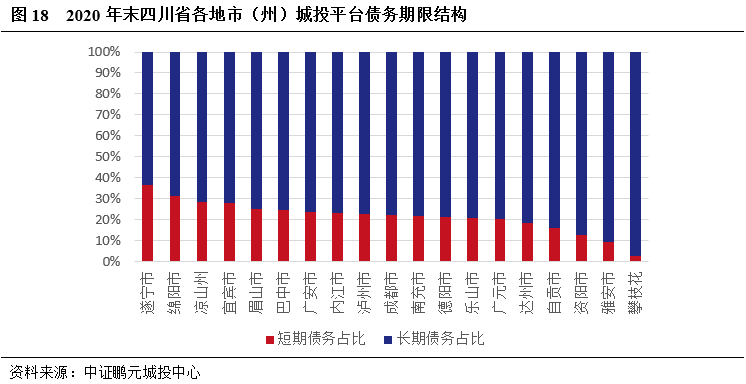

遂宁、绵阳城投短期债务占比较高,大部分地市(州)城投短期债务占比较为适中。债务期限结构方面,截至2020年末,遂宁和绵阳城投平台的短期债务占比超过30%,短期偿债压力相对较大;大部分地市(州)城投平台短期债务占比在20%-30%;有5个地市(州)城投平台的短期债务低于20%,分别为达州、自贡、资阳、雅安和攀枝花,多为城投平台数量和城投有息债务体量较小的地市(州)。

3、债券到期分布

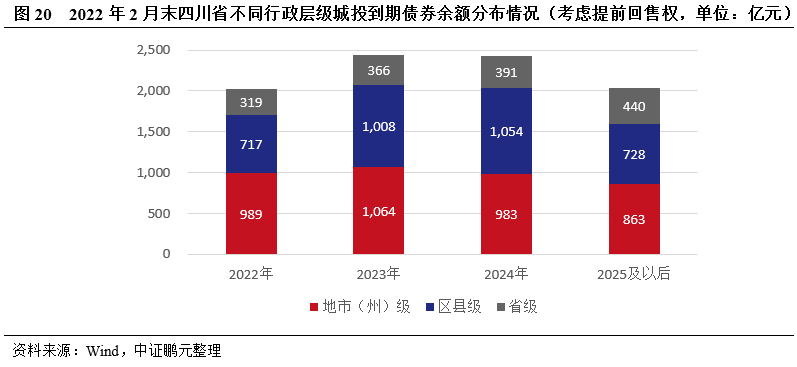

四川省城投债券到期分布总体较为均匀,绵阳和巴中城投的短期偿债压力较大。截至2022年2月末,四川省城投平台存量债券余额合计8,922亿元,到期时间分布较为均匀,2022-2024年分别到期2,025亿元、2,438亿元和2,428亿元,分别占存量债券余额的22.7%、27.3%和27.2%。2022年到期的城投债主要集中在成都市、省级、绵阳和泸州,分别到期1,053亿元、319亿元、170亿元和119亿元,巴中市到期城投债为56亿元,其余地市(州)均在50亿元以下;绵阳和巴中2022年城投债到期偿付压力较大,到期债券规模分别为其一般公共预算收入(以2021年数据测算)的1.07倍和1.10倍。从行政层级来看,2022年到期的地市(州)级、区县级和省级城投债规模分别为989亿元、717亿元和319亿元,地市(州)级城投债券到期分布较为均匀。

三、区域城投利差分析

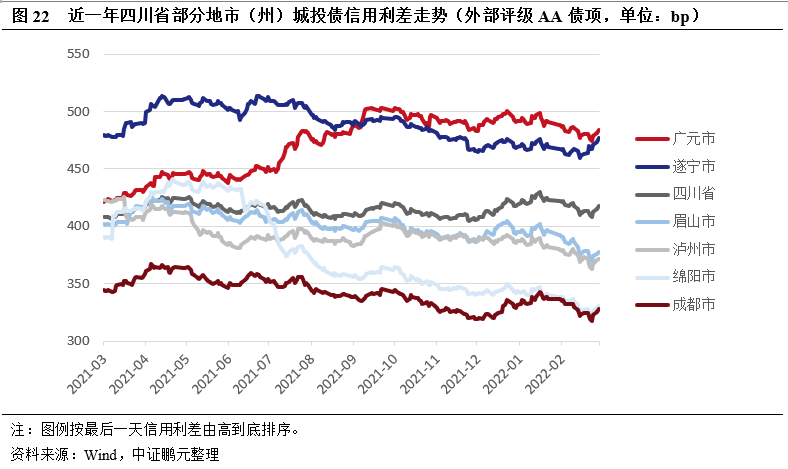

成都、泸州信用利差整体表现较优,达州市高等级(AA+)城投债信用利差较高但近一年大幅收窄,绵阳市不同级别城投债信用利差走势分化,其高等级(AA+)城投债市场认可度偏低。四川省城投债集中在成都市,其余地市州城投债券体量相对较小,本报告针对外部债项评级为AA+或AA的城投债分别选取对应级别下债券规模较大的地市(州)进行信用利差分析。整体来看,受资金面整体平稳、全面降准以及经济恢复不均衡等因素影响,2021年全年城投债收益率以下行为主。分区域来看,四川省各地市(州)城投债信用利差分化较大,成都、泸州经济财政实力相对较强,信用利差低于全省平均利差;遂宁、广元经济财政基础偏弱,信用利差明显高于全省平均水平,且近一年来广元市信用利差大幅走扩;眉山市经济体量偏小,财政收入规模一般,但其为距离成都市最近的地级市,也是国家级天府新区、成都经济区的重要组成部分,市场认可度尚可,近一年信用利差低于四川省平均水平;达州经济体量靠前,财政自给能力较弱,AA+级城投债信用利差明显高于全省平均,但近一年利差大幅收窄,统计样本中达州市AA+级债券发行主体主要为达州市投资有限公司,2021年下半年发行短期债券规模较大,或较大程度压降了区域利差水平;绵阳市短期债务偿付压力较大,不同级别的城投债信用利差走势分化明显,近一年高等级(AA+)债券信用利差逐渐走扩,且持续高于全省平均水平,而低等级(AA)债券信用利差逐渐收窄,从高于全省平均收窄至明显低于全省平均,统计样本中绵阳市高等级(AA+)债券发行主体主要为绵阳市投资控股(集团)有限公司,该公司债务负担较重,或影响其市场认可度。

备注:[1] 本报告中成都市“二圈层”区县综合考虑地理位置和经济体量进行划分,具体指双流区、龙泉驿、新都区、郫都区、温江区。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!