作者:炸天团

这两天,各大商业银行针对“房贷还款延期”呼声的回应,成为了各界关注的焦点。大部分银行表态,受疫情影响,满足条件的客户可申请房贷延期还款。自个人住房贷款出现以来,像这样规模和级别的集体表态,还是第一次出现。但如果深入观察事件的前因后果,以及各大行的具体举措,可能还是会对这件事报以谨慎观察的态度。

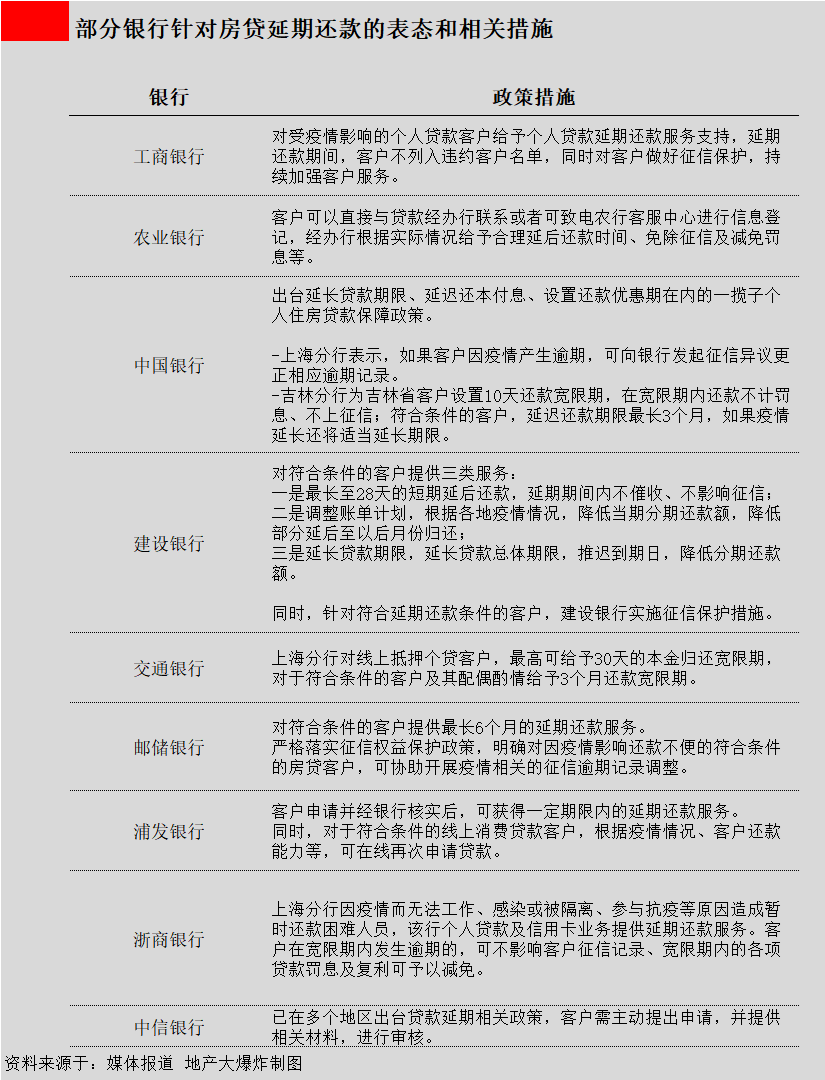

目前针对房贷延期明确表态的几家大行,集中在支持延期还款、征信保护、减免贷款罚息几个大方向上。但如果要具体到实施细节,各家银行对比下来还是有不少区别的,比如:工商银行的表态偏向框架性指导意见,说的比较笼统,没有说具体可以延长多长时间,也没有讲清楚具体的支持措施。而中国银行上海分行则采取了一种“事后补救”的措施,客户逾期后需要发起异议申请更正,这类“事后”的补救显然没有“事前”的保护更能凸显主动作为。邮储银行给出了最长6个月的延期还款服务,目前来看是所有表态银行里最豪爽大方的,但还不清楚能达成这一标准的条件是什么。此外交通银行上海分行将关怀对象覆盖到符合条件的客户及配偶;浦发银行则给符合条件的消费贷客户再次借贷的机会。但需要注意的是,几乎所有的银行表态中,都提到了一个关键的前提——“符合条件的客户、经银行审核通过后”。具体要符合怎样的条件?银行后续的审核尺度和标准又如何?仅从目前银行表态中,能分析出的信息少得可怜,而且还要考虑各家银行的情况又各不相同。因此,接下来就需要银行进一步明确细则,或是有足够丰富详实的案例,来让那些“大旱望云霓”的贷款人进一步心安。但如果你有留意新闻报道,其实早在2020年国内疫情刚爆发之初,央行、财政部、银保监会、证监会、外汇局五大部门,就联合下发了专门通知,提出了“金融支持防疫”的指导精神。

这份通知明确提出针对涉疫人员,以及受疫情影响暂时失去收入的人,金融机构要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

在社交媒体上,也有武汉、沈阳的网友,分享了自己前两年被当地银行告知,可以办理房贷延缓还款的申请。可以说,眼下各大银行针对个人房贷的关怀措施,其实是对两年前这份通知的集中回应和部署,期间部分银行业经历过小范围试点摸索。但这其实也是问题所在,监管层两年前就已经发布的通知,期间一直没能大范围铺开推行,直到今天各大银行才表态落实。诚然,今年已经是全国抗疫的第三个年头,而且3月份以来全国多地遭遇疫情反扑,情况危急。民间舆论对房贷延期的呼声越来越高。此时几个国有大行在房贷延期的问题上带头表态,虽然下了场及时雨,但也能看出来,房贷延期这个民众热切期盼的举措,在推行过程中面临的阻力和困难。对于银行,一定要有一个清醒的认识,银行始终是一家企业,并不是慈善机构,很多还是上市公司,有盈利目标的考量,需要给股东交代。而且在管理结构上,国内绝大多数银行也呈现总行-分行-支行的架构,在业务上逐级审批,业绩上层层考核。这样一来就存在一个问题,总行或支行的表态,具体能否在基层中得到彻底的贯彻和落实?对于银行基层来说,首要任务是要上交业绩,降低不良率和逾期率。一旦逾期和不良率增加,必然导致拨备的增加,相应会限制投资预算,导致利润的减少。这样一来矛盾就开始显现了:总行要求符合条件的贷款人延期还贷,但总行对今年的业绩和利润同样有考核要求。那么通过哪位贷款人的延期申请、谁有潜在坏账风险,基层在过风控模型的时候一定会慎之又慎。而且我们不仅有国有大行,也有股份制银行、城市商业银行、农村商业银行,他们的股份结构、资本充足率和抗风险能力各不相同,每座城市分行的情况也不一样,相应的表现必然天差地别。

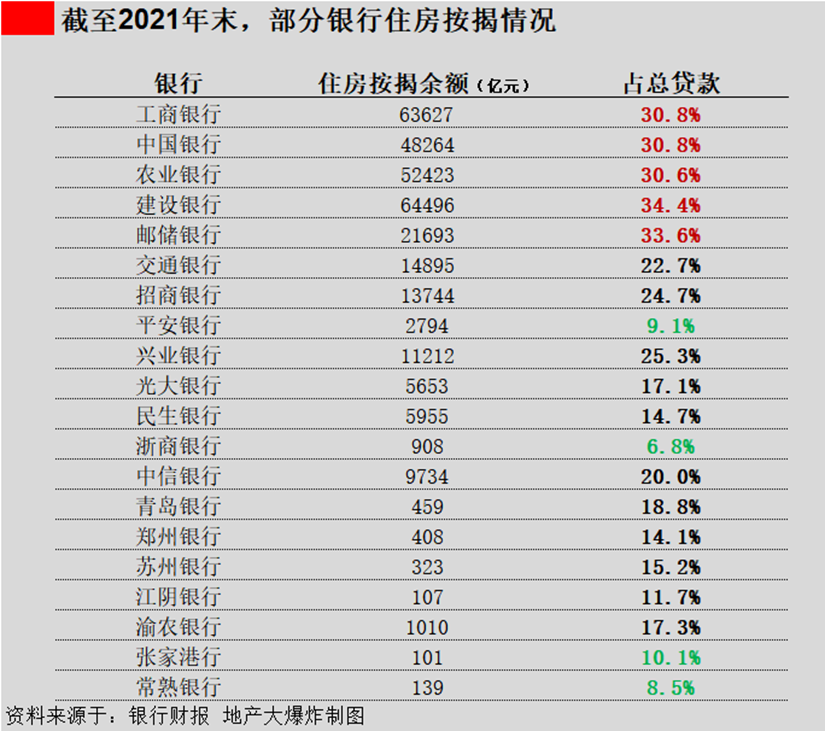

因此,在后续落地执行过程中,银行受理时大概率还是会有选择地执行,并将符合条件的申请人限制在一个良性的范围内。那些期待银行对这个政策执行一刀切,全部延期还款的人,大概率会失望。这也是为什么有人质疑这项政策在执行过程中,最终还是会演变为“真正需要延期的反而无法通过,能通过的反而是那些资产雄厚的人”。没有办法,金融天生是厌恶风险的,只有锚定足够多的资产,才能将出现风险的概率压低。写到这里也不得不提一句,这场由疫情引发的房贷危机,也给大多数人上了一场生动的财务安全课。地产经历了黄金十年,楼市的繁荣淡化了很多人的危机意识,有人开足马力加杠杆,配齐了各类金融工具也要上车。许多大V也鼓吹买房跑赢通胀,用杠杆抵御通胀的理论,无形中淡化了杠杆危险性的一面。很多人身上其实不仅背着银行的房贷,还有为上车借下的首付贷、网贷、信用卡分期套现,甚至民间借贷、地下钱庄。必须要清醒地认识到,杠杆就是杠杆本身,很多人其实没有意识到,他们为取得一套不动产而付出的代价,其实是自己未来家庭今后30年的财务流动性。这也就要求在长久的时间里,他们不能有失业、重病和家庭变故的风险。上文也提到了,此次房贷延期大概率在执行过程中会严格风控,如果一个人身上不仅有房贷,还背着首付贷、车贷、网贷,还在套信用卡。站在客观立场上看,如果你是银行,你会不会冒这个风险去接最后一棒,对这类客户批准延期?任何时候,千万不能高估自己的未来还款能力,也不能高估金融机构的同理心,毕竟任何预期都会改变。在我国,无论从哪个层面来看,房贷绝对是一项非常优质的债,房贷是最大头的“无风险”收益来源,房抵贷资产也被誉为银行“最”安全的资产。一来房贷还款的个体足够分散和独立,相应地风险也足够分散,一个人出现坏账不会危及整个债权包。二来有房子这类优质资产做抵押,优质房产还可以不断增值,足够覆盖违约风险。三来是贷款人违约意愿极低,因为个人对抗银行和法院的胜算极低。因此在过去几年来,住房按揭贷款是许多银行重要的利润来源,支撑起了国内银行业极大繁荣。手边就有现成的年报来做对比,根据东方证券统计的23家上市银行2021年年报,上市银行2021年全年共实现归母净利润同比增长13.2%。其中,头部几家银行的归母净利润增速,绝大多数都在10%以上,招商银行、兴业银行、平安银行的归母净利润增速甚至超过了20%。而统计各大银行截至2021年末住房按揭余额也能看出,五大国有银行的住房按揭余额,在总贷款中的占比均超过了30%。利润高速增长的招商和兴业,住房按揭余额在总贷款中的占比也在25%左右的水平。对银行来说,房贷实在是个香饽饽,很难去轻易松口。要求房贷延期、特事特办,银行的态度很大程度上会偏向犹豫。这其实是一个要打破观念的试水,如果今天允许房贷延期,会不会让人意识到,房贷其实可以找理由拖延不还?毕竟疫情到现在仍然是个未知数,更何况已经有各地法拍房激增、大面积停贷断贷的现象出现。如果开了小口子,会不会撕开大口子?如果特例施行的顺利,会不会最终成为惯例?这样一来,房贷的违约意愿就会明显被拉高,那么这样一种极优质债权,其价值必然也大打折扣。今年是抗疫的第三个年头,为了控制住疫情蔓延,社会各界、从上到下都支付了沉重的抗疫成本。对于普通人来说,许多人遭遇关店停业、投资打水漂、被封在家中生计无着落,这就是他们为抗疫支付的沉重成本。可以说,放眼全世界,没有任何一个国家像我国民众一样,愿意支付这项成本的群体了。此时,他们眼看着即将到期的房贷,呼吁的也只是放宽期限,不要影响征信,而非赖账不还。这背后其实是民意在呼吁,银行也参与进来,也主动支付一部分抗疫成本。在这样朴素的要求,不应该只是账本上一个个数字,毕竟再完美的金融模型,归根结底要靠一个个勤劳的个体和家庭承担。