-

连接人,信息和资产

除了一线和强二线城市核心地块的土拍依旧被追高外,普通二线和三四五线城市目前绝大多数的土地出让(卖地)情况都很不乐观

作者:西政资本

反馈一下最近的市场动向。

除了一线和强二线城市核心地块的土拍依旧被追高外,普通二线和三四五线城市目前绝大多数的土地出让(卖地)情况都很不乐观。

房地产行业自2021年下半年持续下行至今,土地财政早已难以为继,很多地方政府目前顶着巨大的绩效(卖地)压力,这种情况下就不得不逼着地方国企和城投平台继续下场干活(托市拿地)。

需要注意的是,2022年10月财政部发布的《关于加强“三公”经费管理严控一般性支出的通知》(财预〔2022〕126号)中明确提出“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口”,因此,迄今为止地方国企和城投平台的托市拿地都受到了很严格的监管和限制。

从合规的角度来看,地方国企和城投平台目前其实非常纠结,比如主营为非房地产开发的地方国企/城投平台能不能参与或投资房地产业务,或者现在配合地方政府完成卖地任务的话会不会被监管,算不算违规,再直白一点就是地方国企能否真金白银掏出来救房地产。

我们长期合作配资业务的一些国央企投资机构也非常困惑,比如即便地方政府或城投平台安排马甲拿地,最终的土地款大概率也是要国央企投资机构才拿得出来,但国央企投资机构现在的涉房投资业务依旧非常敏感,而且直接或间接提供资金支付土地款还存在明显的违规问题(土地款融资属于监管的红线),因此中央层面能否放松、何时放松这些限制也是个让人非常头疼的问题。

在房地产行业的上行期,开发商拿商住用地的时候很多情况下会被地方政府要求拿下一部分产业用地,以帮助地方政府解决产业、税收等问题,可惜大部分时候开发商都是挂羊头卖狗肉,甚至只开发商住部分并快速销售去化,产业用地拖着或糊弄着开发,甚至置之不理。国家进入产业升级转型期之后,地方政府的“土地财政”逐步转向“股权财政”(也即产业方向),尤其是近期从中央到地方强调的“国企存量资产资源盘活计划”中,工业园、创意园等产业用地占了最大的比重,目前产业用地类项目(特别是Pre-REITs和REITs方向)也受到了空前的热捧。

我们注意到,目前的一些产业投资机构、运营机构在拿产业用地的时候,地方政府反而要求这些投资机构、运营机构捆绑拿走一部分商住用地,当然背后肯定是“卖地难”造成的地方财政压力,甚至很多地方政府中短期内根本无法摆脱对土地财政的依赖。这种剧烈的反转剧情也让我们一度怀疑中国的房地产还是不是原来的那个房地产。

我们最近与国央企施工单位合作的F+EPC等业务中,发现了很多让我们感觉诧异的动向,比如国央企施工单位承接业主(城投平台)的工程时,城投平台要求施工单位必须一起出资拿地;再比如城投的地产项目寻找代建单位合作时,要求代建单位必须承担30%-50%的物业销售兜底责任(在招标文件中明确规定)。

按上述发展趋势,地方政府既要地方国企想办法拿地以实现卖地收入,又要城投逼着施工单位一起出钱拿地,还要代建单位对销售兜底,这种情况下地方政府一本万利,但压力传导下去却不知最终能否被消化,至少我们在上述业务环节的参与过程中感觉心有戚戚。

10月12日,中共中央办公厅、国务院办公厅发布了调整相关国务院组成部门、直属事业单位职责机构编制的通知,涉及工业和信息化部、生态环境部、国家卫生健康委员会、中国人民银行、中国社会科学院等核心部门。可以预见,从中央到地方的新一轮机构、编制精简工作将来得更加猛烈,公务员的裁员、降薪范围将继续扩大,本质上就是地方财政压力与地方债务压力所致。

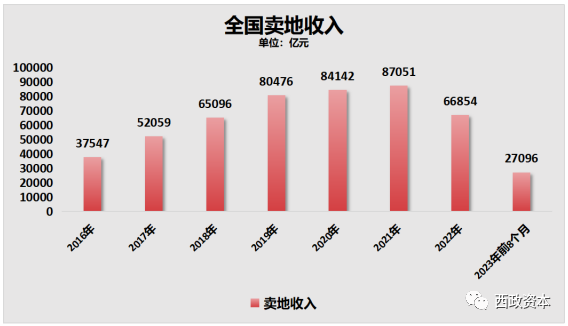

根据财政部公布的数据,今年1-8月国有土地使用权出让收入27096亿元,同比去年下降了19.6%,因9月份出台强刺激政策后卖地收入同比去年依旧出现了腰斩,因此市场方面预估今年全年卖地收入在4万亿左右,相比2019年至2021年每年的卖地收入可能下降一半还多(详见下图)。地方政府的卖地到底有多焦急,如此可见一斑。

很多同行问,如果二三四线城市的地还是很难卖出去,这波房地产行业的爆雷潮会蔓延到什么程度。说实话,我们无法想象,也不敢想象,现在唯一能做的就是做好当下,活在当下。

当然,值得庆幸的是,至少目前城投业务还有得做,我们也不至于饿死,至于房地产行业何时回暖,现在感觉一言难尽。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!