-

连接人,信息和资产

-

2023不良资产大会昆明站

2022年中资离岸美元债券投资者调查报告是基于对31位中资离岸美元债券投资者一对一访谈的数据和反馈,其中25位投资人在中国香港地区,6位在中国香港以外地区。

作者:联合国际

来源:联合资信(ID:lianheratings)

2022年中资离岸美元债券投资者调查报告是基于对31位中资离岸美元债券投资者一对一访谈的数据和反馈,其中25位投资人在中国香港地区,6位在中国香港以外地区。该调查于2022年1月和2月进行。调查分为四个部分:一般问题、宏观经济的看法、中资离岸美元债券市场的看法和中资离岸美元债券市场的投资策略。

我们将调查结果总结在2份不同的报告中。本报告包括对一般问题的调查结果、宏观经济的看法和中资离岸美元债券市场的看法。我们的第二部分报告将涵盖中资离岸美元债券市场的投资策略。

大部分受访者是纯资产管理公司或银行/证券公司的资产管理部门,分别占总受访者的41.9%和25.8%。其余受访者包括银行/证券公司的自营柜台(19.4%)、银行(6.5%)、保险公司(3.2%)和其他(3.2%)。

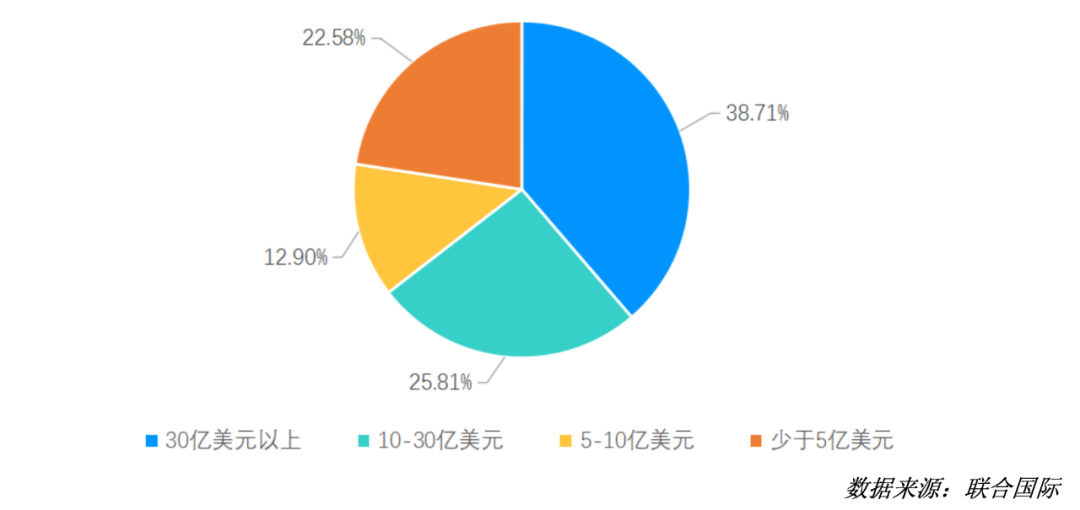

38.7%的受访者的资产管理规模超过30亿美元,25.8%的受访者的资产管理规模在10至30亿美元之间,22.6%的受访者在5亿美元以下。其余的12.9%在5至10亿美元之间(见附表1)。

附表1:

贵公司当前的资产管理规模 (AUM) 是多少?

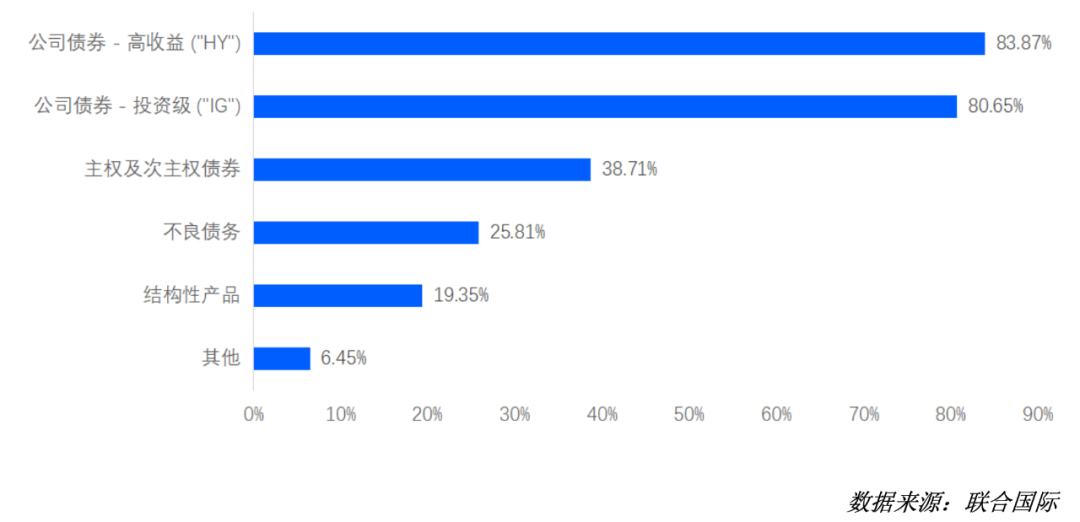

83.9%和80.7%的受访者分别参与了高收益和投资级公司债券活动。同时,38.7%的人参与主权及次主权债券,25.8%的人参与不良债务,19.4%的人参与结构性产品。

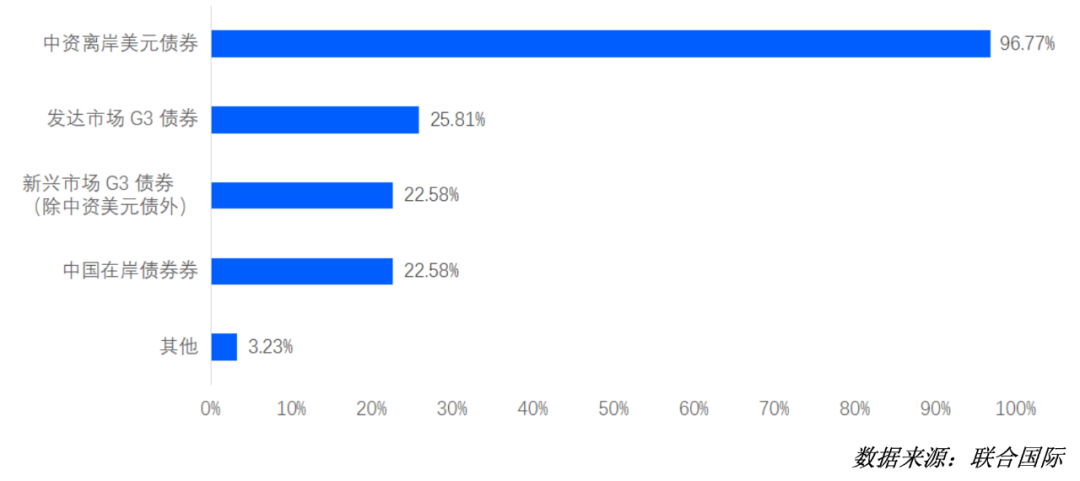

96.8%的受访者主要关注以美元计价的离岸中资债券。受访者的投资组合中,61.3%的投资组合年期少于3年,35.5%的投资组合年期在3至7年之间。

下图(附表2-4)按债券类型、市场焦点和投资组合年期说明了受访者的投资重点。

附表2:

贵公司专注于哪类债券?(多选)

附表3:

您主要关注哪些固定收益市场?(多选)

附表4:

您的投资组合的一般年期是?

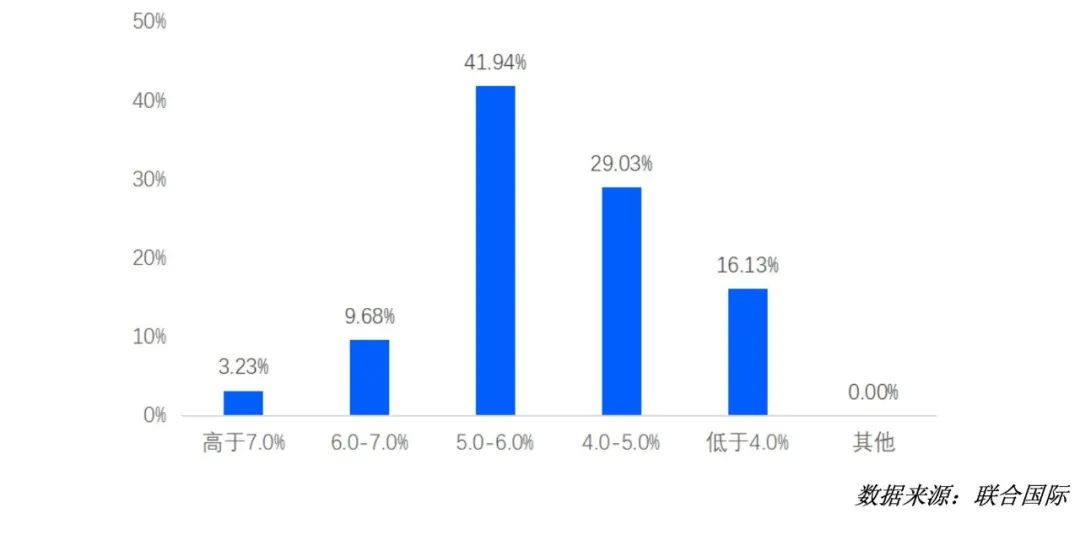

多数受访者(41.9%)认为2022年中国GDP增长率将在5.0% - 6.0%,29.0%的受访者认为增长率将在4.0% - 5.0%。16.1%的受访者认为增长率将在4.0%以下,只有12.9%的受访者认为2022年中国的GDP增长率将超过6.0%。

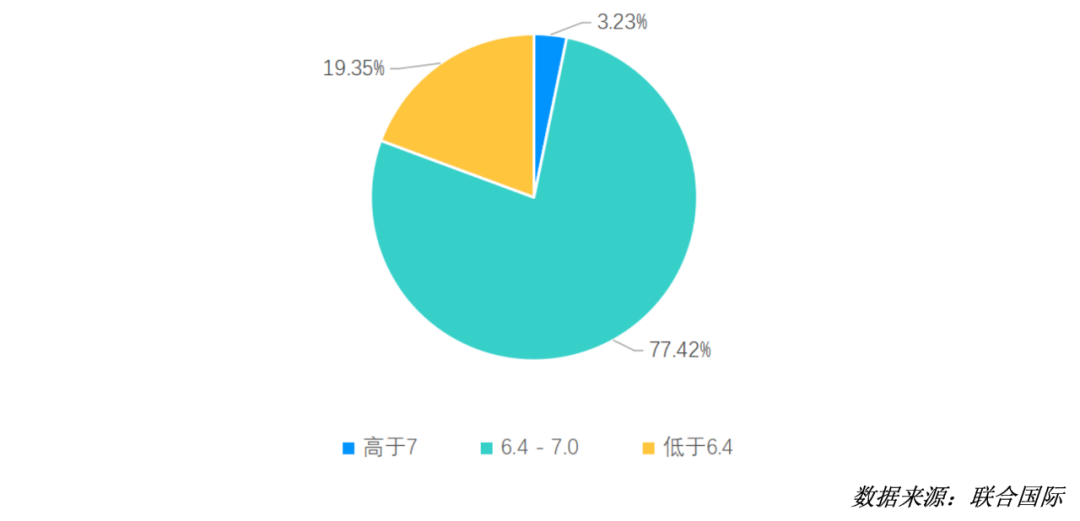

大多数受访者(77.4%)认为2022年美元兑人民币汇率将在6.4 - 7.0之间波动,19.4%的受访者认为汇率将低于6.4(见附表5和6)。

附表5:

您对2022年中国GDP同比增长率有何预期?

附表6:

您如何看待2022年美元兑人民币的汇率?

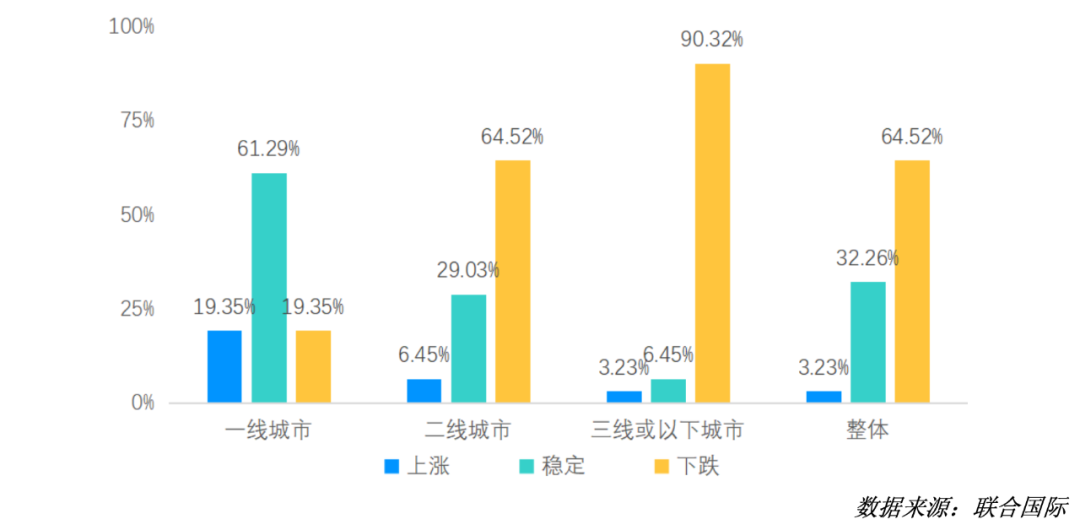

从中国不同地区的房价来看,大多数受访者认为房价的总体趋势会下跌,一线城市的房价会变得稳定(见附表7)。

附表7:

与 2021 年相比,您对未来12个月中国房价的看法如何?

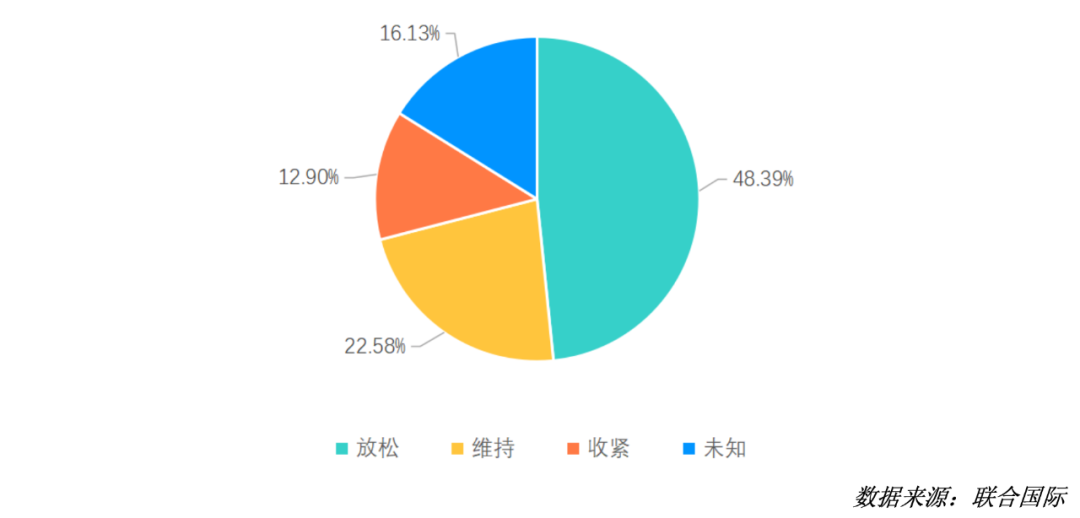

在中国房地产市场的监管方面,约一半的受访者(48.4%)认为政府会放松现有的监管,但35.5%的受访者认为,鉴于目前的房地产市场状况,监管会维持或进一步收紧(见附表8)。

附表8:

您对2022年中国房地产行业的监管环境有何看法?

受访者需就下列市场事件提供意见,这些事件影响了中国选定行业发行人的信贷状况:

(1)中国房地产行业再融资危机

(2)美国联储局货币收紧趋势

(3)中国人民银行货币宽松趋势

(4)中国部分省份建立信用保障基金

(5)债券南向通的启动

(6)新冠病毒的突变

选定行业包括:城投*、房地产、国企**、民企**、银行与非银*。

*城投是指地方政府融资平台;非银是指非银行金融机构。

**国企指地方政府融资平台以外的国有企业;民企是指房地产以外的私营企业。

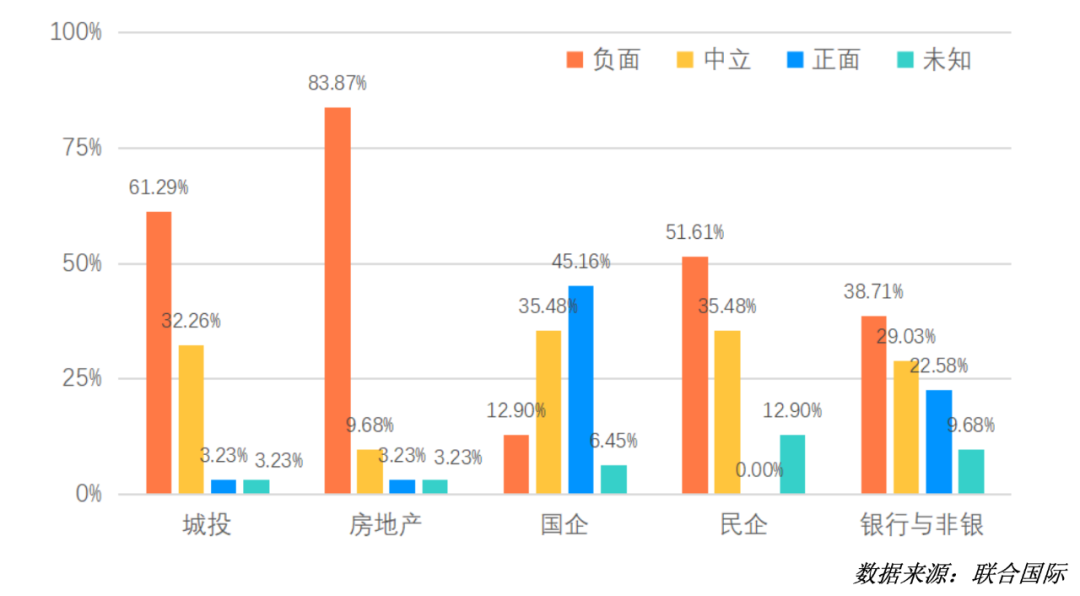

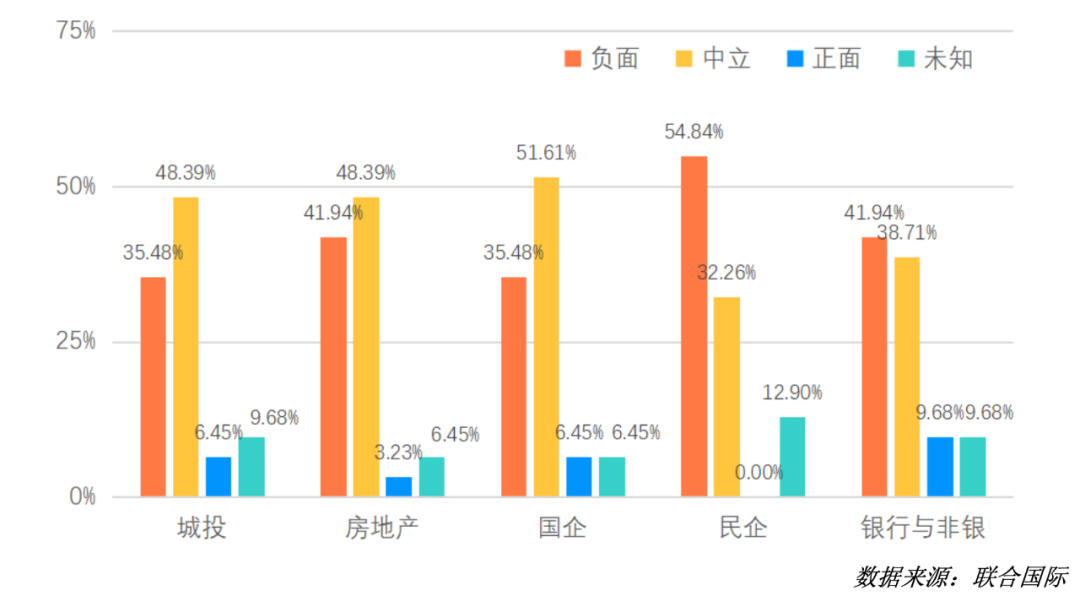

对于市场事件(1)中国房地产行业再融资危机,大多数受访者认为这对除国企以外的所有行业都产生负面影响。45.2%的受访者认为这对国企产生积极影响(见附表9)。

附表9:

中国房地产行业再融资危机

对于市场事件(2)美国联储局货币收紧趋势,只有少数受访者认为,这对选定行业有正面影响。约半数受访者认为,事件对城投、房地产和国企影响不大;54.8%的受访者认为会对民企产生负面影响(见附表10)。

附表10:

美国联储局货币收紧趋势

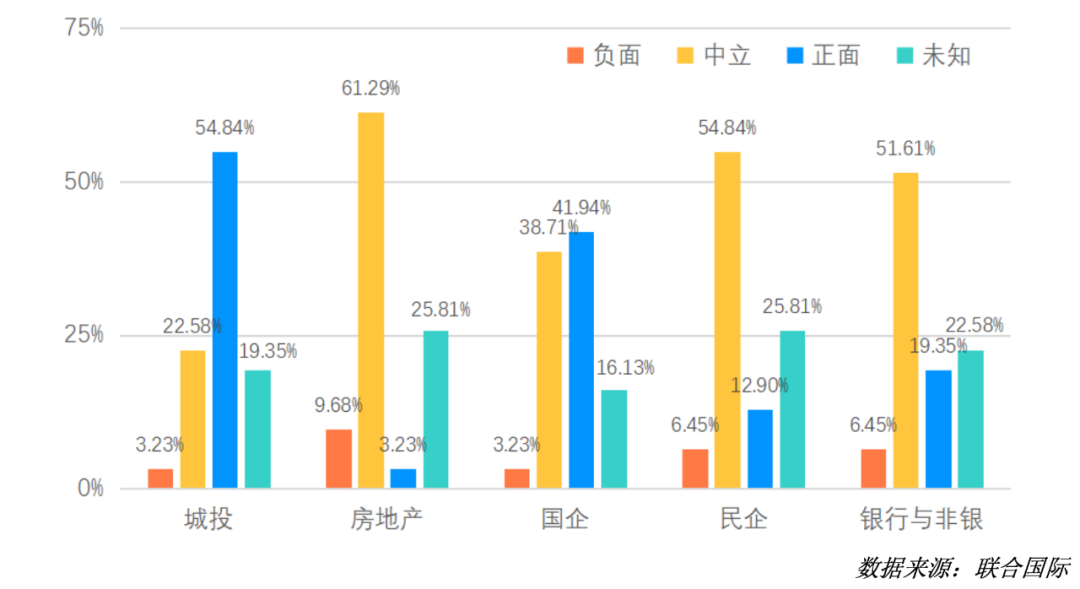

对于市场事件(3)中国人民银行货币宽松趋势,大多数受访者认为这将为选定行业带来积极影响,尤其是城投和国企(见附表11)。

附表11:

中国人民银行货币宽松趋势

对于市场事件(4)中国部分省份建立信用保障基金,一半的受访者认为这将对城投产生正面影响。他们中的大多数人对其他行业持中立看法(见附表12)。

附表12:

中国部分省份建立信用保障基金

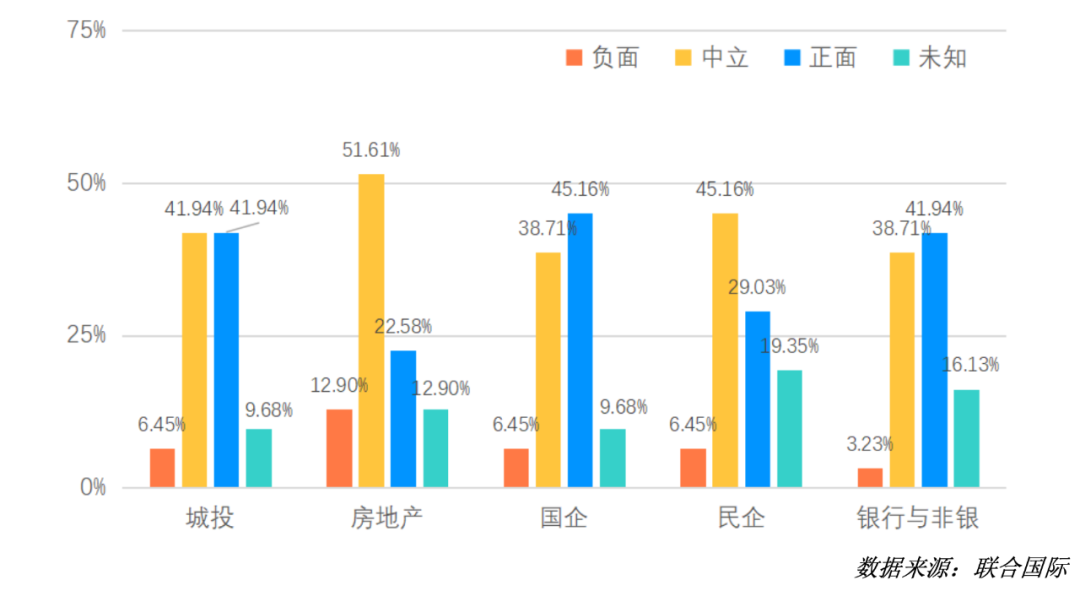

对于市场事件(5)债券南向通的启动,很少受访者对此感到消极。大多数受访者持中立或积极的看法(见附表13)。

附表13:

债券南向通的启动

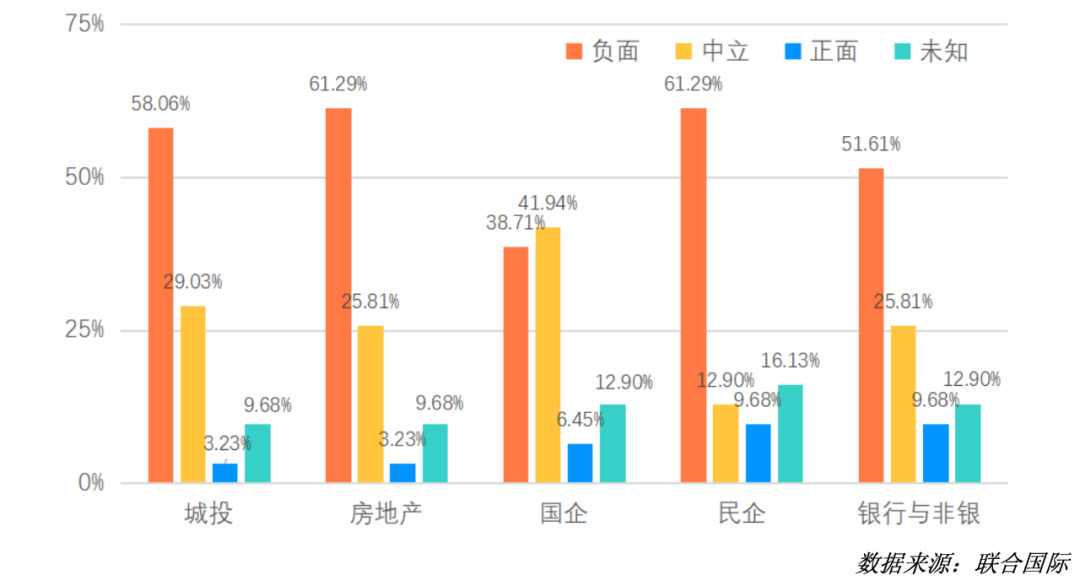

对于市场事件(6)新冠病毒的突变,总体受访者对选定行业的2022年前景不乐观。值得注意的是,仍有 41.9% 的人认为国企不会受到病毒突变的影响(见附表14)。

附表14:

新冠病毒的突变

受访者被问及他们对选定行业的利差变动的预期。大多数人表示,未来 12 个月,城投、房地产和民企的利差将扩大。只有少数受访者认为国企和银行与非银的利差会扩大。少数人认为房地产的价差将保持稳定(见附表15)。

附表15:

在未来 12 个月,您预计选定行业的美元债利差走势会如何?

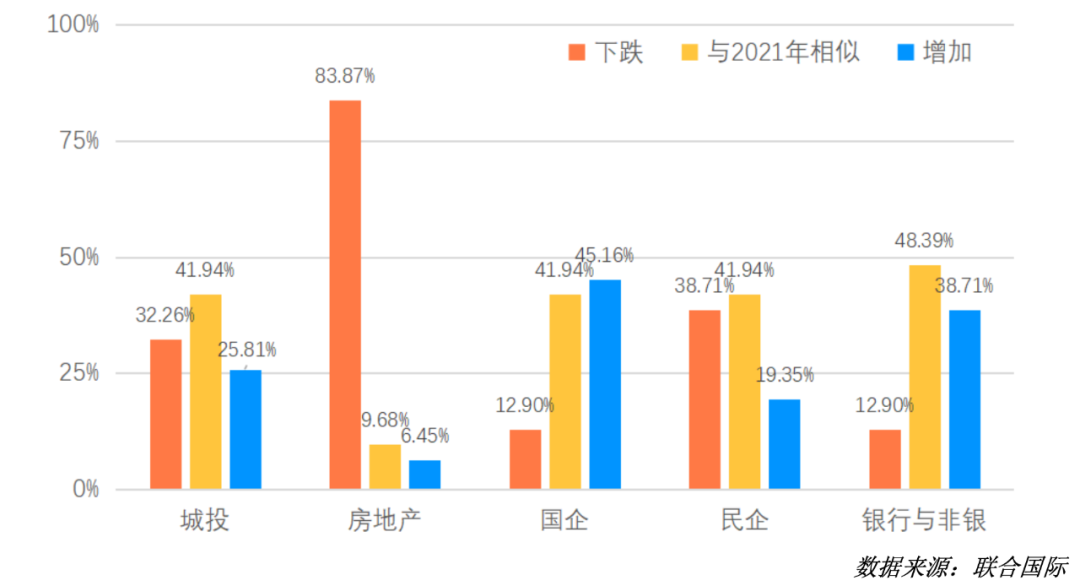

83.9%的受访者预计,2022年中国房地产美元债券发行量将会下跌。总体来说,受访者认为来年城投美元债发行量将与2021年持平。只有少数受访者预计,国企和银行与非银的美元债发行量将下跌。值得注意的是,相当多的受访者预期民企美元债发行量将与2021年持平或减少(见附表16)。

附表16:

与 2021 年相比,您预计选定行业的美元债在2022年的新增发行量走势会如何?

至于除了城投、房地产和金融行业外的其他首选投资行业,我们看到,石油与天然气、公用事业和科技、媒体与电信是受访者最青睐的三大首选行业。他们中的很多人也表达了对医疗保健与制药行业的兴趣(见附表17)。

附表17:

除了城投、房地产和金融债之外,您还会投资的三大行业是?(多选)

注:本新闻稿为中文译本,如与英文新闻稿有任何出入,均以联合国际于 2022 年2 月 28 日发表的英文版内容为准。(2022 Chinese Offshore USD Bond Investor Survey Report (Part One))

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~