在后疫情时代全球主要国家央行货币政策逐步回归常态化的背景下,我们推出《宽松货币政策退出风险系列研究》,通过把握美联储货币政策的转向节点、探究多国央行加息的开启逻辑以及剖析加息对全球经济的影响,来深度研究本轮货币政策周期调整所带来的风险与机遇。我们在《宽松政策退出风险系列研究第二篇:通胀压力之下全球多国开启加息步伐》中综合考量不同国家货币政策的转向节奏,认为美联储基于自身经济指标转好以及变异毒株可能影响较小等因素考量,会继续保持原有节奏甚至加快加息步伐,以上分析目前已基本得到事实验证。

当地时间2022年3月16日,美联储货币政策委员会投票后决定,将联邦基金利率的目标区间上调25个BP至0.25%-0.50%,这是美联储自2018年12月以来的首次加息。预计在今年仍将有6次加息,明年在此基础上可能再加息3次,此外美联储暗示最快今年5月开始缩减负债表的规模(“缩表”)。为此,我们推出《宽松政策退出风险系列研究第三篇:美联储加息落地,这次有何不同?》,通过对比具有相似背景的20世纪70年代末-80年代初美联储加息,来分析本轮美联储加息的节奏力度、传导路径以及可能产生的影响。

本轮美联储货币政策收紧的背景与20世纪70年代末-80年代初相似,均面临前期货币政策长期宽松、局部战争爆发导致石油价格攀升以及通胀压力大幅走高等问题,在相似的时代背景下,本次美联储选择收紧货币政策正当其时

1970年以来,美国经历了多轮货币政策调整周期,其中70年代末-80年代初的美联储加息周期与当前情况较为相似。一方面,70年代初美联储采取宽松的货币政策,并将联邦基金利率长期下调至2%-3%区间,导致美元流动性过剩,1972年美国M2相当于GDP的比值上升至62.8%,较1969年未开启货币宽松时上涨约8个百分点。另一方面,1973年爆发了第四次中东战争[1],随着战争进一步发酵,中东石油生产商切断对美国和其他西方国家的石油供给,导致全球石油供不应求,国际油价从每桶不到3美元上涨到接近12美元,触发二战之后最严重的全球经济危机。再者,1979年2月伊朗停止输出石油60天,致使国际原油价格暴涨,同年的伊朗“人质危机[2]”和次年爆发的“两伊战争”再度推动国际油价走高。油价高企使得成本飙升以及通胀走高,进一步加剧经济衰退的风险,1980年三季度美国经济增速下探至-1.6%,通货膨胀率则大幅飙升至12.9%,美国经济陷入严重的“滞胀”危机。

本轮美联储的加息背景也主要是基于前期宽松的货币政策以及能源价格上涨。一方面,新冠疫情暴发后,全球主要国家通过采取宽松的货币政策而释放出空前流动性,流动性进入股市、地产以及商品市场并推高通胀走高。美国M2供应量由15.4万亿美元(2020年2月)飙升至21.7万亿美元(2022年1月),短短两年间涨幅超过40%。另一方面,俄乌战争爆发成为扰动全球经济的黑天鹅事件,再加上欧美等西方国家对俄罗斯采取前所未有的制裁举措,涉及金融、能源以及军事在内的多个核心领域,不仅加剧了国际能源、粮食、工业原料等大宗商品价格上涨,还加剧了多国股票市场波动,导致通胀压力和战争恐慌情绪在全球蔓延,2022年2月美国CPI增幅接近8%,创近40年以来新高。整体看,美联储这两轮加息均面临前期货币政策长期宽松、局部战争爆发导致石油价格攀升以及通胀压力大幅走高等问题,在相似的时代背景下,本次美联储选择收紧货币政策正当其时。

本轮美联储加息节奏与20世纪70年代末-80年代初不同,本次美联储面临更为严峻的债务杠杆以及资产泡沫压力,如果强势加息或令经济陷入硬着陆风险,同时考虑到俄乌战争加剧市场紧张情绪以及经济复苏动力不足,美联储采取较为温和的加息策略

20世纪70年代末-80年代初,在美国经济陷入“滞胀”的背景下,时任美联储主席保罗•沃尔克开启了强硬的货币紧缩之路。一是美联储扩大银行准备金缴纳范围,起到降低货币乘数以及收缩广义货币供应量的作用,1980年美国M2相当于GDP的比值回落至56.2%,逐步实现了M2增速与经济增速相一致的目标;二是美联储提升基准利率,将联邦基金利率由7.65%(1980年8月)多次上调至22.00%(1981年7月),涨幅高达1,435个BP,密集且急速的强势收紧货币政策起到抑制通胀的作用;三是严格控制资产负债表规模,70年代末-80年代初美联储信贷资产规模相当于GDP的比重在4.5%-6.0%之间窄幅波动,绝对规模不超过1,600亿美元,起到防止美联储信用无序扩张的作用;四是美联储启动“特别信贷限制计划”,禁止银行进行投机性贷款,有助于降低信贷扩张速度。在沃尔克强势的货币紧缩政策下,美国自1983年起经济逐步走出“滞胀”,一季度通货膨胀率下降至4%以内,实际GDP增速也转为正增长(1.4%)。

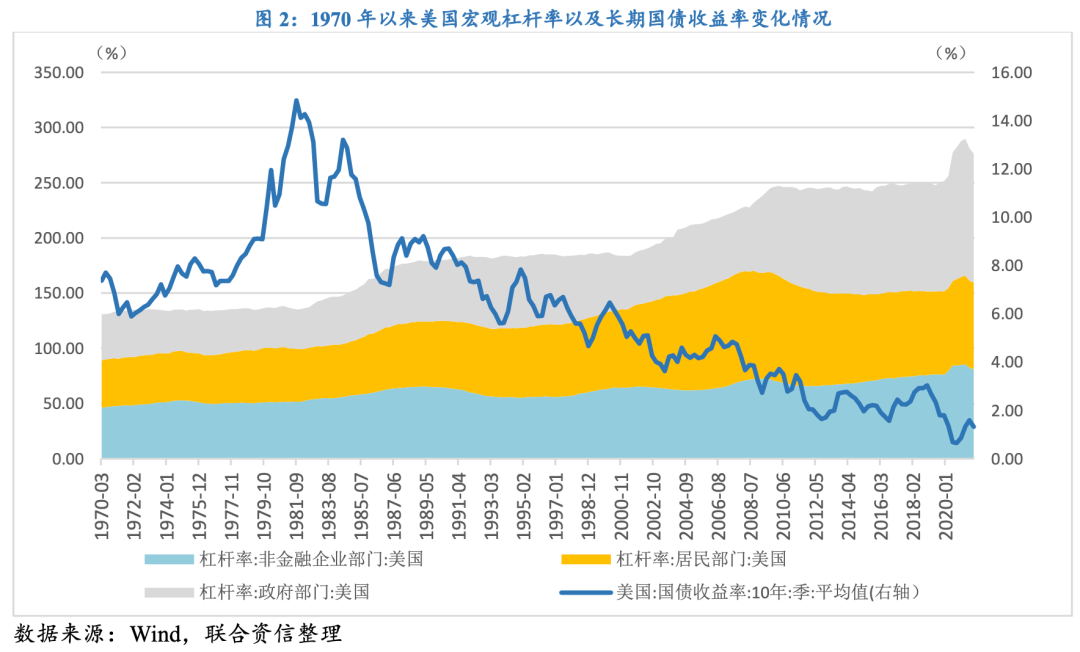

虽然现任美联储主席杰罗姆·鲍威尔在3月3日出席参议院银行委员会的半年度听证时承诺,美联储会不惜一切稳定物价,但鲍威尔与沃尔克的加息节奏存在显著差异。一是鲍威尔面临更加严峻的高债务杠杆。20世纪70年代的高通胀主要是受到两次石油危机的影响,宏观杠杆率变化不大,截至1979年6月末(首次加息时间),美国宏观杠杆率为135.2%,较1973年9月末(第一次石油危机爆发前夕)仅上升了0.6个百分点;但美国在疫情后采取空前的经济刺激方案,令美国的宏观杠杆率上升至276.3%(截至2021年9月末),较疫情爆发前(2019年末)跳升了25个百分点;其中,政府部分杠杆率也由78.8%(截至2009年末)上涨37.9个百分点至116.7%(截至2021年9月末)。在宏观杠杆激增的背景下,提高基准利率将增大居民、企业以及政府的债务偿付压力,进一步对消费以及投资造成阻碍,因此鲍威尔的加息空间远低于沃尔克。二是鲍威尔面临更加严重的资产泡沫。2022年末美国OFHEO房屋价格指数攀升至557.7,较1975年末增长近8倍;2021年12月房屋价格指数涨幅达到17.9%,创1975年有数据统计以来的最大涨幅。此外,2021年美国股票市场总市值与GDP的比重超过200%,按照巴菲特估值指标[3]来看,美国股市处于严重泡沫阶段,而1975年该指标仅不足40%。因此,鲍威尔加息将面临更大的资产泡沫破裂风险,如果强势加息或令经济陷入硬着陆风险。三是本次通胀受到全球产业链紧张的影响。沃尔克时期的通胀主要是流动性过剩叠加能源成本推动型通胀,但本次鲍威尔面临的还有全球供应链紧张问题,受新冠疫情停工停产以及俄乌战争影响,部分产业链中断(如芯片短缺导致汽车供不应求)导致价格商品上涨,即便加息也很难缓解产业链压力。四是鲍威尔加息的时间节点更为敏感。沃尔克时期强势加息是基于多次中东战争以及石油危机的螺旋式影响,通胀压力已经突破10%,而经济增速也受到成本走高的反噬而陷入衰退;本轮加息开启时间与俄乌战争爆发时间较为接近,尤其是在市场情绪紧张以及经济复苏动力不足的背景下,美联储货币政策相比而言采取首次加息25个BP的温和方式。

美联储以首次温和加息25个BP的方式正式开启本轮加息模式,这是自2018年以来的首次加息;超过75%的官员预计今年将再加息6次,明年或将再加息3次,预计5月将开始缩表,但不会通过主动抛售来强势回收流动性,以保障经济和就业的稳定

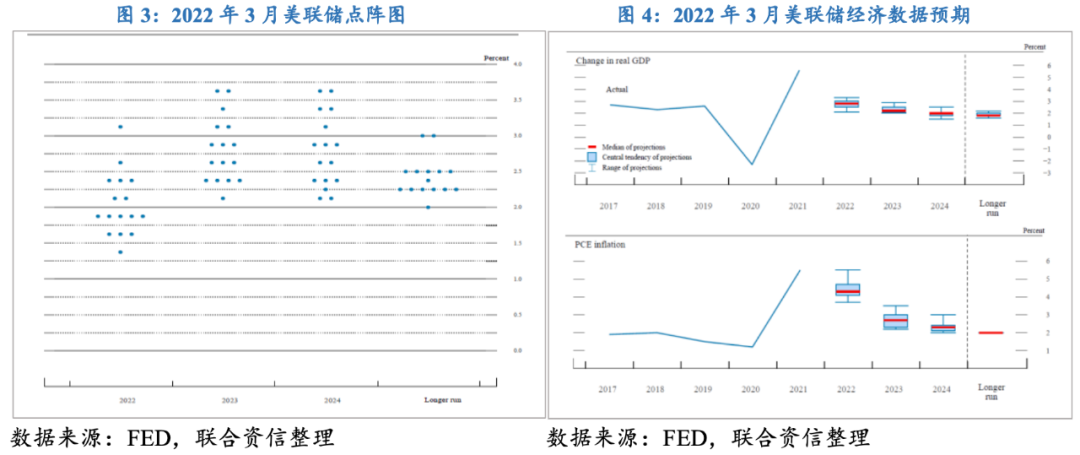

从美联储点阵图来看,全部美联储官员(16名)均预计今年基准利率将超过1.25%,那未来至少要再加息4次[4];其中15名美联储官员预计今年基准利率将超过1.25%,12名美联储官员预计今年基准利率将超过1.75%,表明超过75%的官员预计今年将再加息6次;共有7人预计今年利率将超过2%,即超过40%的官员预计今年还将再加息7次。从长期来看,占比将近70%的美联储官员(共11人)预计2023年利率将超过2.5%,意味着在今年共加息7次(年末利率升至1.75%)的前提下,多数官员预计明年还将加息3次。从缩表情况来看,美联储预计在将要到来的一次会议上,开始削减对美国国债证券、机构债券和机构MBS的持仓,意味着美联储将在5月的下次议席会议上开始缩减资产负债表。美联储公布的减持美债方式主要是,调整再投资系统公开市场账户(SOMA)所持证券收到本金款项的金额,而非主动抛售债券,意味着不会出现强势回收市场流动性的问题。

从美联储经济预测数据看,美联储希望通过本轮货币政策收紧来逐步缓和通胀压力,预计PCE通胀中枢将在2022年回落至4%左右,较2021年回落1个百分点;2023年PCE通胀中枢可回落至3%,2024年PCE通胀极大值则有望回落至2%,2025年后PCE通胀中枢便可回落至2%的通胀目标。与此同时,美联储预期本轮货币政策收紧对经济增长以及就业带来的影响较小,预计2022年美国经济增速中枢将达到3%,2023年以后美国经济恢复每年2%左右的匀速增长;2022年失业率中枢约为3%,未来几年小幅走高,预计到2025年上涨至4%左右。整体看,美联储预期(在无较大黑天鹅事件的影响下)本轮货币政策紧缩周期或为2022-2024年,第一年大概率共计加息7次,第二年或加息3次,第三年逐步退出加息。而本次货币政策收紧需要以保障经济平稳增长以及失业率小幅走高为前提,预计会采取相对温和的方式,比如单次加息25个BP、非主动抛售债券缩表等方式。

美联储货币政策的调整主要通过货币供给传导、信贷成本传导以及国际资本流动传导三种路径实现,本轮美联储加息很难在短期内通过第一条路径抑制通胀,更多是通过第二、三条路径直接抬升信贷成本以及加速国际热钱流动,进一步加剧全球资本市场的短期波动

借鉴沃尔克加息后的传导效应,总结出本次美联储货币政策调整的主要传导路径:一是基准利率调整向货币供给的传导,该路径主要是通过美联储上调联储基金利率,再贴现率以基准利率做参考而随之走高;由于货币乘数与再贴现率呈反比,相应货币乘数有所下降,至此美联储便可通过加息降低对美元的流动性供给,起到抑制流动性过剩以及缓解通胀压力的作用。本轮美联储加息很难在短期内通过第一条路径抑制通胀,主要是因为通胀压力主要来自于能源等大宗商品价格上涨以及房屋价格居高不下,具有较强的结构性因素,需要根据地缘政治风险态势趋稳以及房屋价格回落而逐步缓解。相反,缩减流动性可能会削弱经济的活跃度,进而令美国经济复苏承压。

二是基准利率调整向信贷成本的传导,由于长期美债收益率是在基准利率的基础上浮动上调,本次美联储加息直接带动10年期美国国债收益率走高至2.15%(截至3月16日),创2019年5月以来新高;目前,美国政府债务规模已经突破30.5万亿美元,基准利率走高将进一步增大政府债务的利息偿付压力;此外,基准利率走高还会传导至企业以及居民的贷款利率,会对居民消费能力以及企业投资能力形成一定挤出效应,高负债贫困家庭或企业的债务违约风险进一步走高。美联储货币政策收紧削弱了持有政府债券的吸引力,3月16日欧元区、澳大利亚、日本等10年期国债收益率分别上涨至0.38%、2.44%以及0.22%,纷纷创疫情暴发以来的新高。各国长期国债收益率走高会增大政府、企业以及家庭的债务偿付压力,美联储加息通过第二条路径向全球传导。

三是基准利率调整向国际资本流动的传导,美联储加息不仅会提升美元价值,还会收窄对美国债利差,相应加速国际投机热钱回流美国市场。自美联储加息预期增强起,流入美国的金融资产净获得(不包含金融衍生品)规模由2,369.5亿美元(2021年二季度)逐步攀升至4,940.7亿美元(2021年三季度),涨幅超过108.5%;对比2008年金融危机时,美联储于2003年-2006年连续17次上调联邦基金利率425个BP至5.25%,流入美国的金融资产净获得从3,711亿美元攀升至1.3万亿美元,因此本轮美联储加息会带动更多资金回流美国。比如,在3月美联储紧缩升温的背景下,截至3月15日收盘,北向资金净流出160.24亿元,过去7个交易日共计净流出667.5亿元;人民币对美元即期放量收跌至三个半月新低,离岸人民币对美元早盘逼近6.41关口,创四个半月新低;仅在3月15日,欧洲以及亚太地区的ETF流出均超过14亿美元,美联储加息通过第三条路径向全球传导。

整体看,本轮美联储加息很难在短期内通过第一条路径抑制通胀,短期内传导效果更明显的主要是第二条以及第三条传导路径,加息会直接抬升信贷成本以及加速国际热钱流动,加剧全球资本市场的短期波动。

美联储货币政策对全球主要央行起到锚定作用,预计在本次美联储正式加息以后,将会有更多的央行加入加息浪潮,对部分外债压力较大或偿付能力不足的新兴经济体,美联储加息或加剧其债务违约风险

美联储货币政策对全球主要央行起到锚定作用,虽然在美联储3月正式加息前,全球已经有近30个国家央行累计加息超过70次,其中发展中国家占比超过80%,但在本次美联储正式加息以后,预计将会有更多的央行加入加息浪潮。当地时间3月16日,巴西央行宣布加息100个BP,将该国基准利率从10.75%上调至11.75%,为2021年3月以来的连续第9次加息;3月17日,香港金管局宣布将基准利率上调25个BP至0.75%;英国央行也将于本周公布利率决议,大概率会与美联储保持一致而上调25个BP,这也是英国连续第三次加息。

对于新兴经济体而言,由于部分经济体存在外债压力较大或偿付能力不足的问题,美联储加息或加剧其债务违约风险。以20世纪70-80年代为例,当时拉美国家正处于经济起步阶段,但由于国内银行储蓄水平较低,掣肘政府和企业的投资规模并限制其资本积累,因此拉美国家多采取对外举债的方式来发展本国经济,墨西哥、阿根廷以及巴西等拉美国家借入大量以美元计价的政府债务。1970-1989年,拉美地区债务总额相当于GDP的比重由20.8%上升至62.4%,增幅高达41.6个百分点,表明拉美地区外债杠杆率过高且短期债务偿付压力快速上升。1980年沃尔克上台后强势加息,将联邦基金利率在短短一年多时间内,由7.65%多次上调至22.00%,美联储急速收紧货币政策导致拉美地区债务偿付成本增大,每年支付的外债利息从70亿美元(1972年)上升至1,330亿美元(1981年)。1982年8月,墨西哥因外汇储备已下降至危险线以下,无法偿还到期的268.3亿美元公共外债本息,不得不宣布无限期关闭全部汇兑市场并暂停外债偿付,墨西哥爆发主权债务违约。继墨西哥之后,巴西、委内瑞拉、阿根廷、秘鲁和智利等国也相继发生还债困难,纷纷宣布终止或推迟偿还外债,最后蔓延至将近40个发展中国家要求进行债务重组。

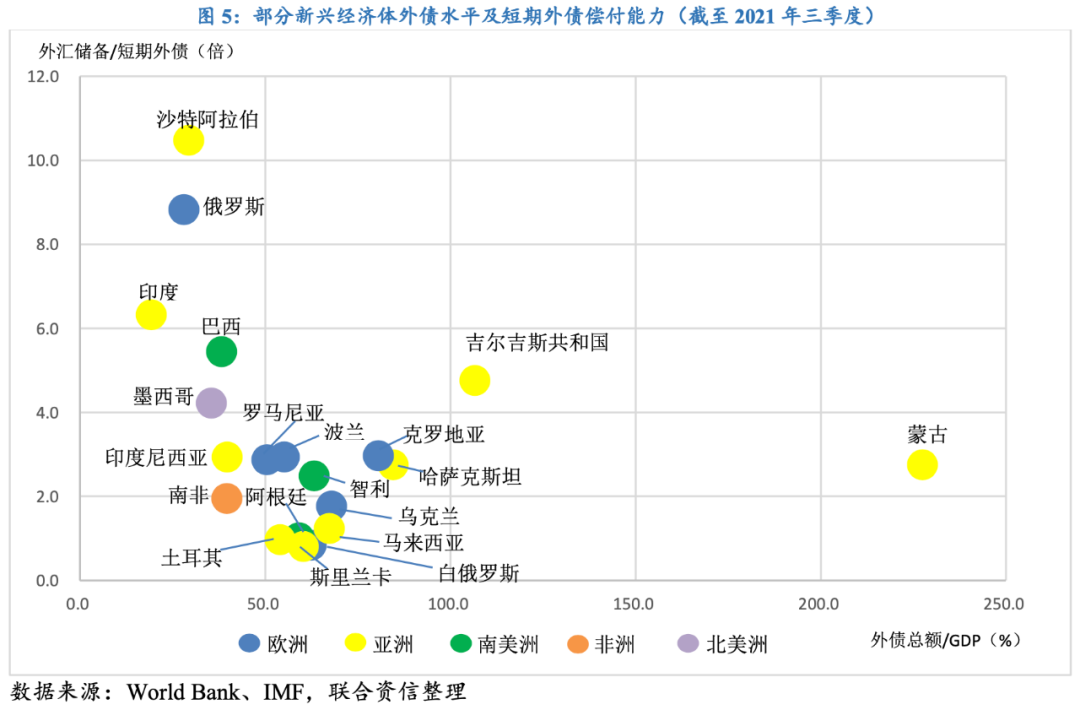

虽然美联储本轮加息预计较沃尔克时代更为温和,但在后疫情时代叠加俄乌战争爆发的背景下,部分新兴经济体的经济、金融结构缺陷将愈加明显,导致其抵御外部风险冲击的能力较差,因此本轮美联储加息或放大新兴经济体的脆弱性。一方面,疫情后新兴经济体的外债压力不断走高,尤其是以蒙古、吉尔吉斯斯坦、哈萨克斯坦等为代表的“高负债穷国”,由于本国融资能力有限以及外汇储备严重匮乏,转而通过举借外债的方式补充资金,导致疫情后外债压力大幅走高,三国外债水平均超过80%。本轮美联储或在2022年-2024年间累计加息10次,上调超过200个BP,直接加重这些“高负债穷国”的外债再融资压力。从外汇储备对短期外债的保障程度来看,截至2021年三季度,斯里兰卡和白俄罗斯的外汇储备对短期外债的保障程度仅约80%,土耳其和阿根廷的外汇储备仅足够支付其短期外债,未来外债偿付面临较大的不确定性。另一方面,美联储加息后带动国际资本回流美国,在推高美元币值的同时加剧新兴经济体的汇率风险,尤其是本币较为脆弱的土耳其以及处于欧美制裁中的白俄罗斯,这两国本币兑美元汇率分别较年初下跌10.1%和9.8%,进一步加大了新兴经济体的外部风险敞口。