-

连接人,信息和资产

区域面积由30年前的3.8平方公里扩大到了如今的225平方公里。目前,亦庄新盘入市价格近6万,贵的7.3万了,部分二手房涨幅超万每平。

作者|言公子

来源|地产十一言(ID:dichanshiyiyan)

亦庄到了 “而立之年”,腰杆子也粗了近60倍:

区域面积由30年前的3.8平方公里扩大到了如今的225平方公里。

争建6个千亿级产业集群、名校、商业入驻,可面向国际,可面向市井,亦甜亦咸

产业利好之下,房价也稳中有涨。目前,亦庄新盘入市价格近6万,贵的7.3万了,部分二手房涨幅超万每平。

但产业带来就业人群的居住、生活配套问题却越来越突出。

怎么“好上加好”,成了一个有价值的话题。

毕竟,只有解决职住平衡,才能实现经济、产业和楼市正向双循环。

PS:本文中大亦庄指亦庄核心区、河西区、路东区;旧宫板块、瀛海板块、台湖板块、马驹桥板块。

1新房几乎断供

从2021年及2022年一批次供地情况看,集中在朝阳王四营、崔各庄、门头沟四道桥、大兴新城等板块,但部分是无效供应,和产业关联度不高。

真正有潜力,有规划的板块亦庄,普通住宅供应还是紧缺。目前,大亦庄板块在售新房仅7个,河西的中海京叁號院7.2万/㎡、旧宫板块熙悦云上6.5万/平、和锦诚园6.3万/平、合生ME悦6.2万起,马驹桥金悦郡4.2万+,瀛海2个共产房项目星光里、北投如郡未网申,售价待定2.9万/㎡。共产房占了近三分之一,这种房子公摊很大,满5年才能卖,出售时税收还不少。

亦庄2018年以来,宅地仅成交10宗。2021年几近断供,2022年有所恢复。

2022年批次,北京集中土拍17宗地块,大亦庄板块有2宗。旧宫1宗地块,指导价7.3万/㎡,离南四环很近。亦庄新城1宗地块指导价5.8万/㎡。

二批次拟入市2宗地块,指导价近6万/㎡,约提供1100套左右房源。2个项目地块位置都不错,F1地块紧邻经海路地铁站。

言公子粗算,开年供应、拟供应的4宗地块,约提供房源2000套。虽比2021年有增长,但对比2021年8000套成交量,达到两倍(一年按4000套)。

成交量占了北京2021年新房成交总量(5.77万套)的14%。

供应少,成交多,存量还不多,可见供需之紧张。

最重要的是,之前供应并不是板块内高素质人才想要的。大都是限竞房、共产房,不但限价,且有“9070”户型限制。一批次成交的旧宫地块也有7090限制。

2二手房跳涨

如今的亦庄,次新、二手房明显供不应求。

言公子统计了下,大亦庄区域目前在售有6个次新房。旧宫1个,电建洺悦湾5.4万+,仅余大户型130㎡;河西2个,中国铁建国际公馆、中旅亦府52695元/㎡,都是限竞房,部分为小户型,可选少;路东1个,臻珑府,5.1万/㎡,所剩房源不多;台湖1个,城市之光东望54163元/㎡,所剩房源不多;瀛海1个,中海寰宇时代2期,5.5万/㎡,限竞房,可售房源也不多。

重点看二手房,纯粹的卖方市场,毋庸置疑。

据言公子搜索,各大网站挂牌在售房源均未超过千套,均价4.2万-10.8万/㎡之间。15年以内(2005年后)楼盘占53%,建成于2011-2015年的楼盘占34%。

数据显示,2月亦庄二手房成交11套,跌15.38%;带看量783次,涨38.58%;成交价53621元/㎡,环比涨2.69%;

马驹桥2月带看268次,环比涨38.86%,成交仅4套,环比跌20%;

旧宫板块2月带看330次,环比跌5.98%,成交仅6套,环比跌68.42%。

仅看2月统计,带看涨幅不低,说明辗转在亦庄二手房小区的意向看房人越来越多。

为了验证数据准确性,言公子还走访了河西、台湖、马驹桥多地链家门店和热点交易小区,看房客户明显比2021年底有明显上涨。2022年开年至今,据言公子不完全统计,新房二手房已卖出328套房子。

北京二手房跟新房比值很高。一般情况是:北京卖3.5套二手房,才卖出1套新房,相比深圳,2套二手房带1套新房。按这比值计算,显然,二手房成交更多。

改善为例,言公子从链家网搜索到,三房、15年以内为条件搜索仅188套。

以三房、5年以内的亦庄次新房为条件,仅103套。

目前亦庄有51万人口,粗略按千人购房率算,需要1万多套房源,100来套房让我来选?

以均价5万+单价来算,想买次新三房户型,选择这么少?再扩大到同条件搜索,旧宫25套,马驹桥2套,瀛海17套,台湖0套。

而同条件搜索,海淀1404套、西城523套。

可以看出,亦庄改善市场,供需严重失衡了。

再看刚需,2021年北京300-500万总价段二手住宅成交量达6.59万套,全年19.3万套,占比达34%,趋势逐年递增。

而大亦庄二手房供应少,粗略搜索后发现挂牌房源最多700套。刚需户型亟待补货。

带看多,挂牌二手房源少,成交跌,可见,想买的人买不到合适的房。

另一方面,房价涨了不少,买入成本要增加。

亦庄板块3月二手房挂牌均价56015元/㎡,环比2月涨0.15%,同比2021年同期上涨1%。按此涨幅计算,一年涨5288元/㎡。

据言公子计算,多项目涨了5000/平以上,部分项目涨幅超1万/平,部分项目挂牌价超10万/平。

没看错,这里是六环左右的亦庄。

旧宫板块2月成交均价4万/平,环比2月上升10.67%;

瀛海板块3月成交52772元/平,环比2月上涨0.41%;

马驹桥2月成交均价3万出头,环比2月上升0.45%;

台湖3月成交均价 56094 元/平,环比2月上涨 1.49%。

从房价涨幅看,部分板块房东在闷声发大财,部分板块房东或自认为卖方市场下,挂牌价会越来越高,提出的交易条件甚至有些苛刻。

不过马驹桥、瀛海涨幅较少,原因分别是双限、低端制造业和商业、医疗等配套少。台马板块如果解除双限,涨价是迟早的事。

3供应见“底”

北京楼市回暖板块,基本遵循两条原则。一个是学区,一个是产业。好巧的是,亦庄两个支撑都妥妥的。

新的周期下,学区房领涨逻辑依然不变,尤其亦庄买房更要遵循这点。北京八中、北京小学、人大附等名校纷纷进驻,学籍独立利好不用再多说。言公子认为,在一定程度上也早早透支了房价。

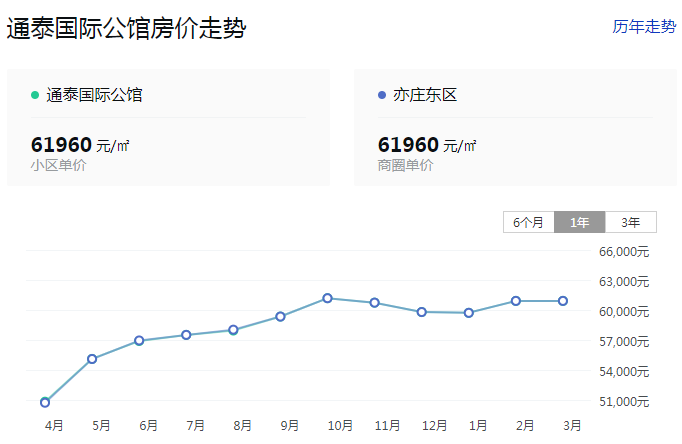

以北京二中经开学校划片范围的万科金域东郡、建华实验学校划片范围的通泰国际公馆(住宅)、人大附亦庄经开学校划片范围的林肯公园、金地格林小镇为例,相比2021年涨幅分别为9834元/平、10080元/平、8364元/平、9241元/平。

看此涨幅,有些惊人。其中,林肯公园挂牌77套房源,近30天带看615次,而90天才成交了14套。

产业上,2022年单列的亦庄供地计划中,工业用地占全北京一半,也是牛了。

最近北京新版的《北京市引进毕业生管理办法》中提出单列户口,也要抢人才的节奏。

这一政策驱动下,更多优秀毕业生选择高科技公司,京东、小米、百度造车势必是首选企业之列。

科技型企业人才落户增加,高薪+户口,势必引起周边引发买房狂潮。

基于学区房领涨与科技职住概念领涨双重利好,便于解决子女上学等后续问题的品质好房才是他们理想的买入项目。

学区划片的项目就那么几个,产业区周边的新房也少,产业聚集区出现局部供需不平衡也不难理解了。

4后亦庄时代

楼市走多远,根本还是经济和产业。后亦庄时代,房价是否还有想象空间?

图中可以看到亦庄经济增长迅猛,增速第二,可以说亦庄在向新城市中心,新增长极持续发力。

以产业驱动的海淀新中心科技园板块为例,新中心旁西北旺房价在短短几年翻了好几倍,达8.2万元/平的高价。

同理,亦庄产业驱动红利,势必会在未来涨价中体现。随着限竞房消失,地块供应纯商品房也多了,但还要继续加油。2025年前,满足宜业宜居规划的亦庄能否做到,就要看供需问题怎么解决。

按新总规要求,到2035年规划常住人口将达89万人,增加38万人;规划就业岗位约65万。

职住平衡之路势在必行。

长期以来的供应并不是高素质人才想要的。亦庄之前包括现在大都供应的是限竞房、共产房。2022年亦庄供地计划中明显的趋势是,工业用地占比全北京一半,而保障性租赁住房用地供应量最大,总计35公顷,住宅用地以保障性住房为主的趋势今年稳了。

据青山资本2021年度消费报告,中国有9200万独居人口,每4个家庭,有1个是1人户。产业引进的人才中也有部分是此现状。提供房源如果仅按千人购房率计算的万套来看,还不够。

再加上,2021年7月北京新房库存就从2020年6月6.6万套降到5万套了,再加上2022年开年回暖,去化不错。但库存结构性矛盾下,改善需求得不到满足的现状仍会持续。

刚需也是绝对分化的,购房金额在400万-800万之间,1人户的占比虽从20年前的6%提高到了25%,但距离40%还有一定差距,这种情况会越来越多。

有人说,市场涨价到顶了。但言公子认为,大亦庄新房局部断供后,会再挤压购房群体流入二手房市场,市场仍在上行。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!