-

连接人,信息和资产

新力控股集团还能有时间、精力和更好的办法来化解危机吗?

作者:路数

来源:路数(ID:ilushu)

新力控股集团(02103.HK,下称新力地产)还能有时间、精力和更好的办法来化解危机吗?

对它,资本市场正在失去耐心和信心。

9月20日下午,股价盘中暴跌。约90分钟时间里多次“熔断”,最终成为仙股。公司紧急停牌。

股端暴跌,或许仅是更为公开化的显性表象。债端,公司的三只存量美元债已是非一般的“投机级”——某种程度上,可以理解为出现违约情况下的走势。

9月19日下午13时30分左右,董事长张园林还试图和债券持有人“沟通”。他进了一个约80人左右的群,用文字回应了一句:

公司目前正在采用各种方法加快应对10月份的美元债,有进展马上与大家沟通,多谢大家继续支持公司。

这句话没能让债券持有人吃下定心丸。

张园林的身段也还不够柔软,因为没过多久,他退群了,留下投资者们的提问在群里寂寞地飘着。

如此一来,大伙的情绪,被进一步点燃。

随着920暴跌事件的发酵,一切被置于放大镜下观察,有些事在浮出水面。考验的时刻来了。

一个核心的问题是:新力地产是被市场情绪误伤?还是真出现流动性紧张,以及为什么不承认?

1、股价暴跌原因初探

如果说920新力地产股价暴跌来自于外界恶意做空,逻辑非常牵强甚至不成立。

和不少民营地产公司一样,新力地产的股权高度集中。总股本里张园林及其关联方持股量达29.7亿股,占比83.19%;公众持股约6亿,只占16.81%。

只要大股东和关联方没有重大变化,股权高度集中也代表着高度控盘,股价相对稳定。

另一方面,股权高度集中也会导致流通盘量不大,市场参与度不高。这也解释了为什么新力地产上市近2年,股价没有跌破过3港元/股。

当年万宝之争,万科受狙击的一大弱点是因股权分散。

复盘9月20日新力地产停牌前的情况:新力地产股票的巨额抛售主要集中在14点左右,价格在2.5港元/股时出现。期间触发不下7次冷静期,每次冷静期结束,又是巨额抛单。

虽然当日地产股集体走跌,但新力地产在基本面上没有出现重大利空,就算要跌,也不至于最高跌幅达89.78%。全天3.69亿股成交量,只占公众持股量的62%。不可能全部来自公众流通股。

基于常识推演,更合理的解释应该是:

要么新力地产大股东或关联方或投资人的股票孖展被动爆仓,收到Margin call(追缴保证金),没有及时补仓或追加保证金或补充增信措施遭到强行平仓。

要么新力地产对IPO投资者的兜底承诺不能落实,引致机构决意归避风险果断斩仓。

还有一个不容忽视的细节:公司上市之际,部分高管和员工曾购买过内部推荐的一款基金产品,间接持有上市公司股票。该产品承诺过高回报+高分红。

到底谁在抛售,没人比新力地产更清楚。等着新力地产自己发布“载有内幕消息的公告”,答案也许会呼之欲出。

大概3年前,另外一家地产公司——佳源国际(02768.HK)也发生过股价暴跌。但也正因那次暴跌,佳源国际由危转机:引入新的高管,注入大股东资产。现如今,公司三道红线处在绿档,最近还被逆势提升评级。

戏谑一点说,早暴雷可能真不是件坏事。

但时代不一样,股价暴跌的背后原因也不一样,新力地产可能很难成为像佳源国际一样的正面教材。

2、信用靠什么充值?

在张园林退群后,部分债券持有人最后的心理防线被突破。

静态数字看,新力地产10月到期的美元债余额为2.44亿美元,截至2021年6月30日不受限的现金还有140.4亿元。为什么会演变为需要“采用各种方法加快应对”,令人错愕。▼

有时候,坏消息本身没那么可怕,情绪的产生更多是因沟通时的真诚度。

反转来得太快。从8月底中期业绩会开始的3周里,新力地产没有停止给市场传递正面预期。比如,“跨境资金池额度充足,公司会从境内资金出境赎回”、“9月下旬开始会从境内加强销售回款,用自有资金偿还”等等。

不久前,公司还对债券持有人称,会从项目上抽调现金兑付到期美元债。

细想,存在逻辑上的漏洞。债券本来就是母公司的债务,项目是子公司的资产。

一方面,对账户资金的监管已经从严。另一方面,合作伙伴、信托公司等为确保债权,也会将资金限制在项目层面。钱,怎么从项目上调?

债券持有人也不傻:真有钱,眼下回购债券,无疑是降低财务成本的好时机。

资金真到位,实质性的回购动作就要进行。要不像花样年(01777.HK)一样,买买买不要停;要不直接像富力地产(02777.HK)一样,公告大股东提供financial assistance。

但在过去3周的关键期,新力地产和它的大股东,没有抓住。市场之前给过这家公司时间和理解,但新力地产在回避。

9月21日,评级机构标普将新力地产的长期发行人信用评级从“B”下调至“CCC+”。评级列入负面观察名单。原因是新力地产未能传达出清晰的还款计划,到目前为止还没有任何进展,汇款的时间也不确定。

标普也指出:新力地产缺乏足够的风险管理,也没有就其还款计划向相关者进行公开沟通,而且在传递当前情况方面也缺乏透明度。

9月22日,评级机构惠誉将新力地产的长期发行人违约评级从"B+"下调至“CCC”,并附加提及在出现920债股双杀后,公司缺乏对外有效沟通。

新力地产选择的是被动应对。从9月20日下午开始到目前,新力9.5%N20211018(40413.HK)、新力8.5%N20220124(40557.HK)这两只存量美元债和股票均处在停牌。

但这只是权宜之计。不管是债券还是质押的股票,没合理原因,停牌超过一定期限,会构成EOD违约事项。

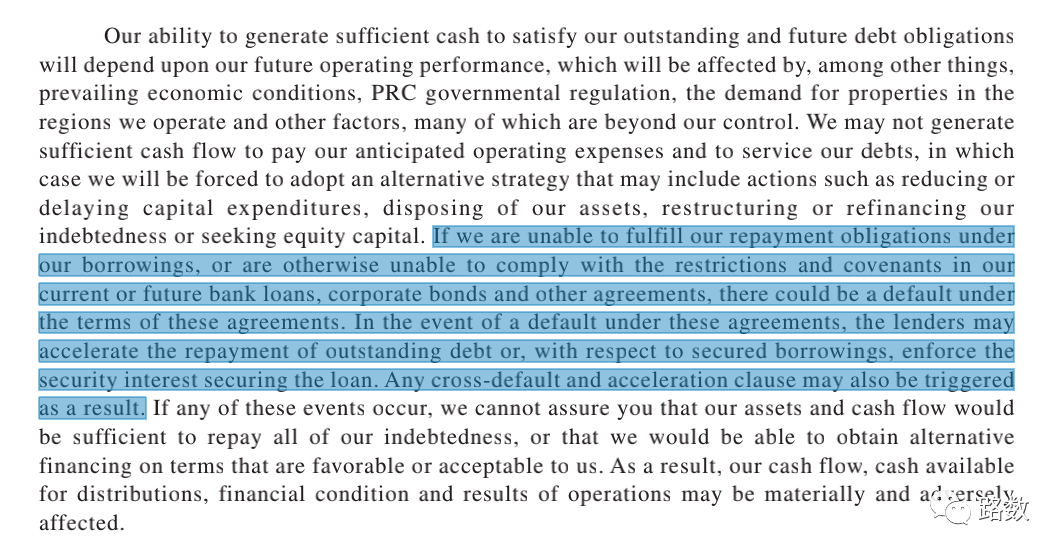

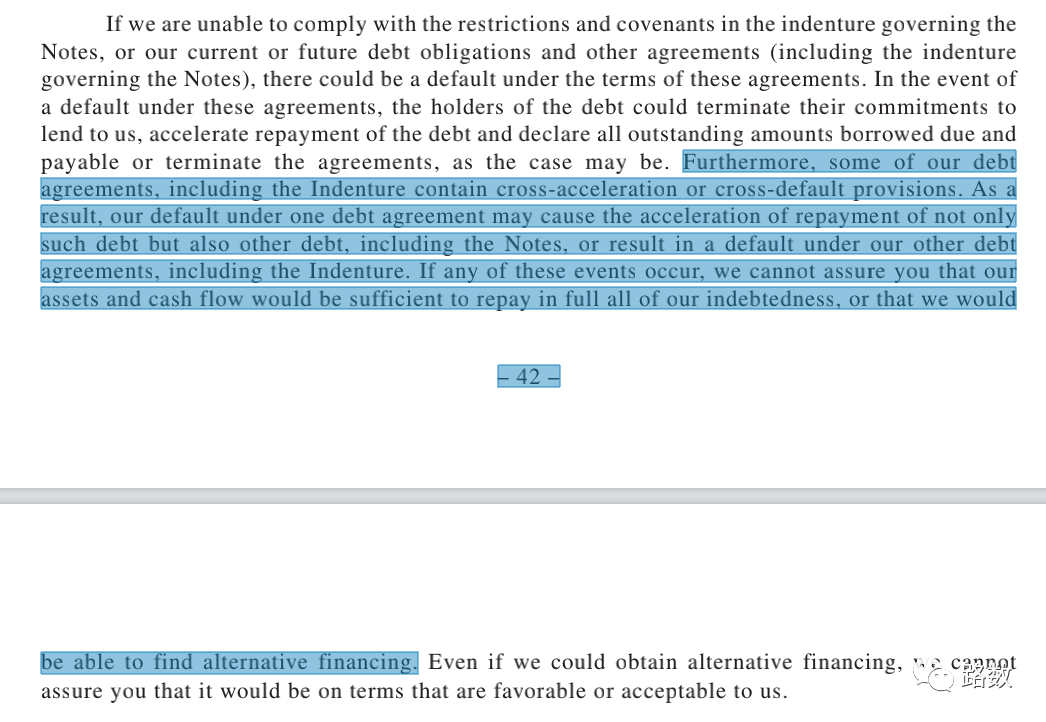

此外,如果公司不能及时兑付10月到期美元债,引发的后果也不可想象。

根据债券募集说明书,当中包含了加速清偿和交叉违约条款。债务一旦发生违约,会触发部分公募、银行、信托借款的交叉违约,需要公司提前进行还款,届时资金链压力巨大。▼

信用的挤兑,任凭一家再健康的企业都经受不住。更何况,诞生于2010年的新力地产主体本身基本面并不十分牢固。

现实往往很残酷。从金融机构、债权人、业主、上游供应商、业主等,一桩桩明明白白的血泪控诉会发酵,各方会努力撕开口子,寻求出路。

3、张氏三兄弟和新力的风险点

新力地产的“一朝崩盘”看似突然,实则是一种综合病症的必然迸发,有环境的外因,更多是内因。

和闽系欧氏投资集团、正荣地产(06158.HK)和融信中国(03301.HK)的欧氏三兄弟一样,新力地产,这家最为年轻的千亿房企背后有个张氏三兄弟。

大哥张国印为江西五建董事长,张园林是老二,三弟张国金是后来的广西路港大股东。在新力地产成立之前,张氏兄弟以建筑施工起家。张园林在大哥手下供职近十年。

在新力地产的招股书、年报中都披露过和江西五建、广西路港的关联交易。大哥和三弟的公司是长期供应商和总包。

新力地产的起点并不低。第一个项目——南昌新力帝泊湾,一炮打响,让它成为日后当地市场的“带头大哥”。

路数了解到,张园林对产品设计比较执着。一旦看到一个好东西,会要求公司产品研发团队连夜飞过来,对材质进行研究。这也成就新力地产独特的产品标签:国内为数不多拥有双季草坪种植养护技术的公司。

张园林或许认为在一个地方的成功经验可快速复制,或许赌地产红利可以继续。在2016年前后,新力地产如一支孤胆铁骑,强势对外扩张,南下重点挺进惠州。截至到目前,新力地产的土储高度集中在江西省和惠州。

众多案例证明,在度过原始积累期后,阻碍企业成长的最大威胁是缺乏对财务体系的适当关注。就好比一辆没有保险带和安全气囊却高速行驶着的汽车。

欲望的膨胀是以高杠杆为代价。这成为新力地产最大的诟病点。

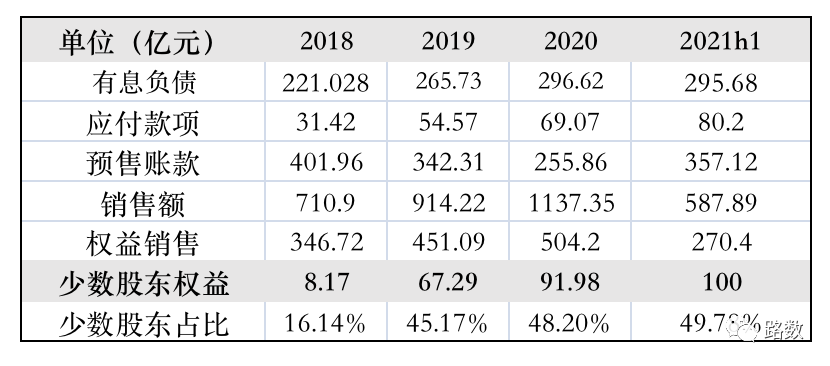

表现在历年来新力地产对信托的依赖度没有降低,截至2021年上半年,信托借款占比占据1/3。在一年内到期的133.63亿债务中,以信托为主的非标融资占据1/3。

非标融资造就了这一轮地产周期里诸多地产商的盛宴,但也反噬着它们。蓝光发展(600466.SH)是佐证,倒下之快超出市场预期。

时置当下,一些可做前融的信托机构风控标准也提高了。以往常用的开发贷置换前融之路,不再顺畅。即便走得通,开发贷的规模显著减少后,也不一定足够偿付前融。换而言之,如果开发贷无法置换前融,那前融资金只能等项目预售后且有足够回款才能退出。开发商资金使用成本提高了。

除了明面上的债务,新力地产还有两大风险:一是较低销售权益比所对应的较高少数股东权益;二是针对上下游企业的应付款项。▼

更新为2021年中期数据,少数股东权益依旧处于上升通道。一年内到期的应付票据及贸易应付款项达76.96亿,在半年内增加近10亿。

至于公司吹的那句“金融机构授信总额有952亿元,未使用和未提款占比有74%”,其实没啥用。

新力地产目前不受限的现金为140.4亿元。在信用挤兑没有大规模发生的情况下,现金尚能覆盖短债。

不然,沉与浮、兴与衰,近在咫尺。

4、出售物业,三人成虎还是空穴来风?

出售资产以缓解压力不是个坏选项。

这取决于两点:一是上市公司本身断臂自救的求生欲,或是大股东和实控人救上市公司的迫切度。二是,妾有意卖,得有有情郎愿意买。

冥冥中的巧合,新力地产股价920暴跌当日,物业服务领域迄今为止最大的一笔收并购诞生:碧桂园服务(02606.HK)公告将以不超过100亿元的价格收购富力物业。

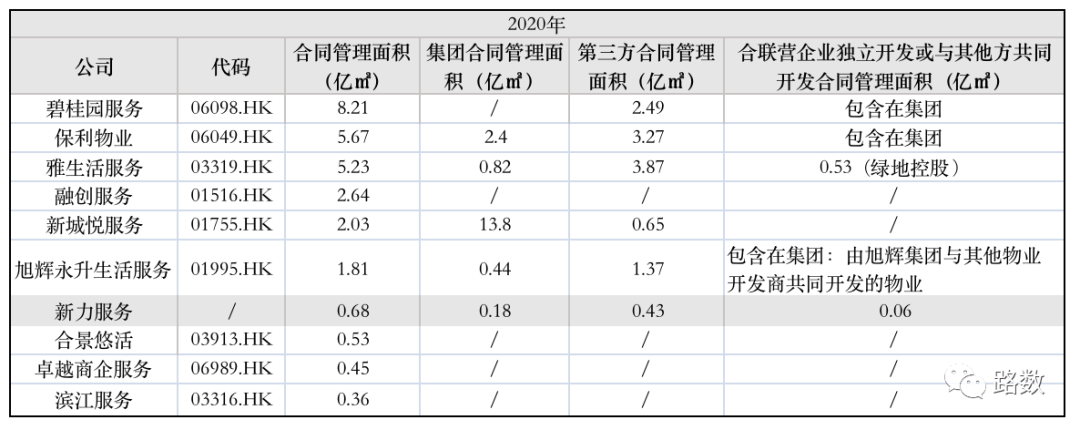

张园林也有自己的物业公司——新力服务。他持有71%股权,高管持有17.82%,用于员工激励的持股占9.9%。虽然新力服务不属于上市公司资产,但2020年单物业管理服务一项,来自新力控股集团、新力科技、合联营企业和其他关联人士的收入共有2.17亿,占51.4%。▼

今年3月初,新力服务在香港递交IPO申请,但9月初显示为失效。截至目前,招股书状态未有更新。

新力方面解释新力服务IPO计划还在进行,但不愿意承认新力服务正在洽谈出售中。据目前已知信息,洽谈过的对象不排除有龙湖智慧服务、金科服务(09666.HK)等。

IPO和出售,本质都是资产变现的方式。孰好孰坏,无非在于企业和大股东自己的选择和权衡。

从过往一小部分地产公司的上市案例来看,免不了要面临“流血上市”这一魔咒:股价破发、上市募资额有限、成本不低等。相应地,部分物业公司也不会例外。

其实,新力服务在江西省口碑不错,自力更生能力也强。这也解释了为什么报表中独立第三方的占比不低。如果卖,估值不会太低。

但硬币的另一面是,存量第三方质量也会参差不齐容易影响整体盈利。如果不能及时妥善消化第三方在管面积,市场也会对公司基本面产生质疑。

可能是顾忌到出售交易没有达成会带来负面影响,也可能是公司想着IPO和出售两条腿走路。说到底这是博弈,关乎利益,谁不想多融点钱或者卖个好价钱。

但不管走通哪条路,实控人张园林的流动性压力都能在某种程度上得到缓解。问题是他愿不愿意救上市公司。

920暴跌之前,摆在他面前的是两难选择:

用卖物业的钱来救,要么上市公司发布大股东进行财务资助的公告,这会在侧面揭了上市公司缺钱的短。要么通过实控人或大股东出钱回购债券方式救,上市公司迟早也是要还钱的,怎么还,什么时候还,也会成为问号。

如果不发任何公告,不排除市场会发酵“实控人补不补了窟窿的猜测”并误认为上市公司是躺平的节奏。

但920暴跌之后,margin call压力摆在眼前,新的两难选择变成:卖掉物管公司的钱,是先自救,还是先救上市公司。手心手背都是肉,怎么平衡带来的影响,是个难题。

但还是那个大前提:得卖得掉。

5、Margin call时刻

在新力地产“一朝崩盘”事件里——忽视企业危机预警机制的建立——是让人对新力地产很担忧的地方。

出现危机之际,外界会惯性分辨企业是心存侥幸消极躺平,还是做最坏的打算求生。

悲剧的是,外界担心什么,新力地产就发生什么。

外界怕企业内部军心涣散,结果新力集团总部的员工已被通知全员降薪。外界怕实控人转移资产以躲过债权人追查,结果920暴跌之前,张园林和旗下有家便利店做了切割。

股权变更资料显示,实控人为张园林的新力科技,在8月12日退出持有的“有家实业”80%股份。法人代表和实控人都换为有家便利总经理张磊。

有家便利店为自营门店和加盟店双模式。截止2021年8月,现有门店超过917家,分布在武汉(415 )、南昌(259)、长沙(102)、广州(110)、深圳(73)和佛山(15)。此外,加盟店420家。▼

不过,现在有家便利店看上去和新力科技、新力集团、新力地产没有关系了。

这样的切割方式,如果是为瘦身健体,便于资产出售还好;如果不是,很容易被人误解要逃废债。

当年的佳源国际幸运在暴跌事件发生后,新房销售端没有受影响。而对于新力地产和张园林来说,如果资产出售受阻,得要确保销售端现金回流。不然上市公司经营性现金流入骤减甚至归零,各类“Margin Call”会几何爆炸式产生。

你看,新力地产那支唯一没停牌的美元债(UYRB.SG),还在跌。华夏幸福(600340.SH)、蓝光和中国恒大(03333.HK)危机发生后,多数单B评级的地产美元债受影响经过了一番洗礼。新力地产尚未违约,价格走势已经这样。

投机之王杰西·利弗莫尔(JesseLivermore)称,“如果你接到Margin Call,那就表示你站在了错误的一方。为什么要在犯错后还要把好端端的金钱扔进去?将这些钱存起来,等待下一次机会。”

这方法,显然新力地产不能使用。

作为市场经济的主体之一,不讲道德、不遵从规则约束可能可以获取超乎想象的利益,但轻易攫取到的利益是可能随时失去的。

过去有太多黑马企业,以一种百无禁忌的勇气拼搏努力,成就了充满激情的创业故事。但如果破坏秩序,市场也会将其烧成一片焦土。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!