-

连接人,信息和资产

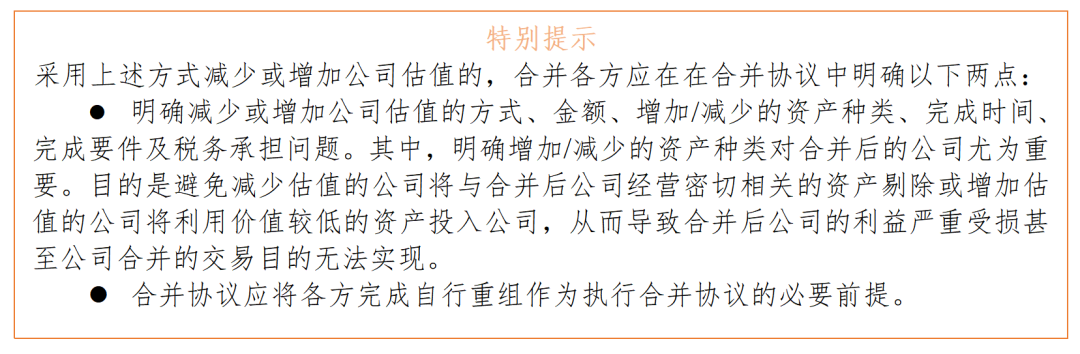

当复杂合并出现合并差价或补价问题时,实务中常见的处理方式有合并各方自行重组、合并各方相互支付差价两种模式予以处理。

作者:杜娟郭晶

来源:海普睿诚律师事务所(ID:hprclaw)

在公司合并交易过程中,通常由合并各方先行进行公司估值公允作价,而后根据合并各方公司的估值配比各股东在合并后公司的持股比例;但实务中,常因公司控制权等因素的考虑,合并各方会在事先协商确定各股东在合并后公司的持股比例,随后再进行公司估值及后续交易;当各方商定持股比例与公司估值公允作价后的股东权益价值不相匹配时,就会产生合并差价或补价问题(此类涉及补价合并交易,本文引“复杂合并”之称)。

当复杂合并出现合并差价或补价问题时,实务中常见的处理方式有合并各方自行重组、合并各方相互支付差价两种模式予以处理。

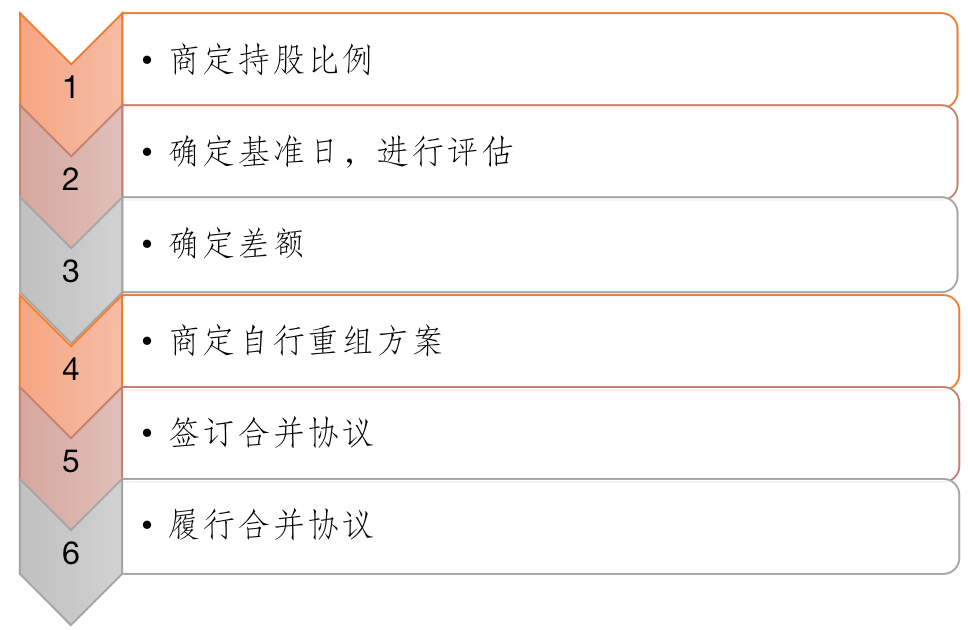

模式一:自行重组

自行重组即合并各方根据商定的持股比例与公司估值的差额,通过减少或增加公司估值以匹配合并各方事先商定的持股比例,从而实现合并各方的交易目的。具体处理方式如下:

1. 估值过高的合并方

估值过高的公司可通过减资、分立、分配利润的方式减少公司估值,从而使得公司估值与事先商定的各股东的持股比例相匹配。

例如,按照合并各方事先商定的持股比例,甲公司应当出资4000万,但经评估公司估值为5000万,超出了事先商定的出资额。此时,甲公司可通过前述路径将公司估值减少至4000万后再进行合并交易。

2. 估值低的合并方

估值低的公司可通过增资、合并的方式增加公司估值,从而使得公司估值与事先商定的各股东的持股比例相匹配。

例如,按照合并各方事先商定的持股比例,甲公司应当出资4000万,但经评估公司估值为3000万,未达到事先商定的出资额。此时,甲公司可通过前述路径将公司估值增加至4000万后再进行合并。

√ 基本交易流程

甲公司与乙公司合并,公司各股东协商一致,甲公司的股东A在合并后公司的持股比例为30%,乙公司的股东B和股东C在合并后公司共同持股70%。经评估甲公司估值为2500万,乙公司估值为7200万。双方该如何以自行重组的方式处理差价问题?

股东A向甲公司以货币增资500万,使公司估值增加至3000万;股东B和股东A共同从乙公司减资200万(减资对价以货币形式支付),使得乙公司估值减少至7000万。后,甲乙公司再进行公司合并。

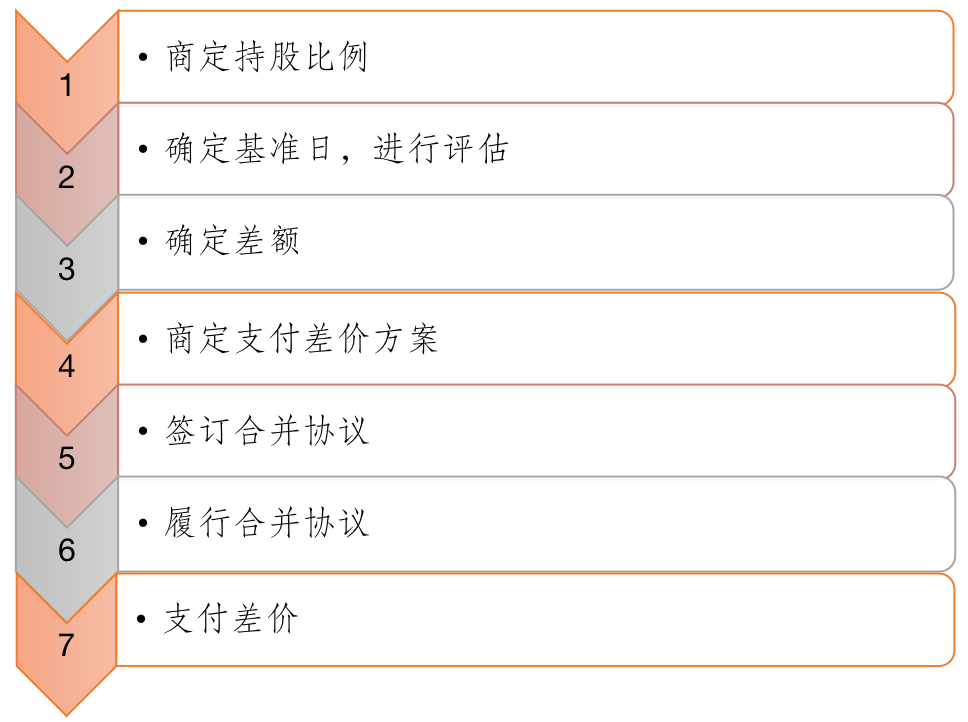

模式二:互补差价

支付差价即合并各方根据商定的持股比例与公司估值的差额,向股东或合并后公司支付差价。主要包括以下三种方式:

1. 合并各方之间以股权转让方式支付股权转让价款;

2. 合并后公司减资并向股东支付减资对价;

3. 股东向合并后公司增资;

√ 交易流程

甲公司与乙公司合并,公司各股东协商一致,甲公司股东在合并后公司的持股比例为30%,乙公司股东在合并后的公司持股70%。经评估甲公司估值为4000万,乙公司估值为6000万。双方该如何以支付差价方式处理差价问题?

双方可在完成合并后,选择下列方式之一处理差价问题:

① 乙公司股东受让甲公司股东25%的股权,向甲公司股东支付1000万元股权转让价款;

② 合并后公司减资16.6%,向甲公司股东支付减资对价1428.57万元;

③ 乙公司股东向合并后公司增值3333.33万元。

结 语

所有的并购重组交易都应当遵循等价交换、能量守恒原则,复杂合并也不例外,不论是先行重组抑或是互补差价,均是基于保护交易各方的利益不受损的核心目的,在实务中各公司可根据公司自身资金能力和交易需求灵活选择处理方式,以实现最终合并的商务目的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!