-

连接人,信息和资产

4月23日晚间,上海银行发布了2020年年报,年度业绩温和增长。

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

4月23日晚间,上海银行发布了2020年年报,年度业绩温和增长。

面对疫情冲击,上海银行积极应对,在疫情期间投入资源实施金融纾困,支持普惠金融,加大实体经济和普惠型小微企业信贷投放力度。与行业整体情况类似,受到疫情影响,该年末不良率微幅上扬,但整体仍处于低位。

财报数据显示,2020年上海银行普惠型小微企业贷款投放金额为506.27亿元,同比增长112.23%。截至年末,普惠型小微企业贷款余额471.84亿元,较上年末增长98.84%。另外,该行主动减费让利,普惠型小微企业贷款平均投放利率4.90%,低于上年平均定价水平70个基点。

在疫情防控复工复产方面,2020年上海银行累计投放防疫相关贷款、支小再贷款、普惠信用贷款和阶段性延期还本政策支持工具项下贷款153.44亿元。

营收净利润温和增长

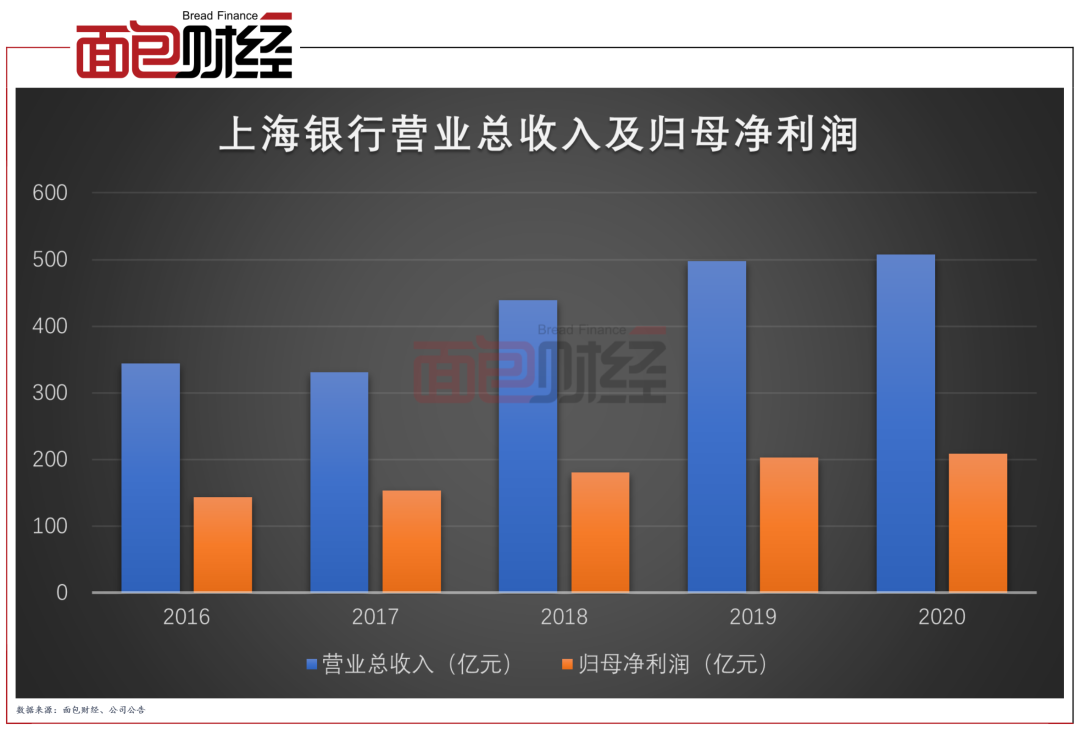

2020年是上海银行推行“精品银行”三年发展规划的收官之年。虽然受到疫情影响,但该行的业绩仍温和增长。

数据显示,2020年上海银行实现营业收入507.46亿元,同比增长1.90%;实现归属于母公司股东的净利润208.85亿元,同比增长2.89%。

财报显示,该行的利息净收入依然保持了较快的增长,也是整体业绩增长的主要原因。报告期内,该行利息净收入为363.94亿元,较上年同期增加46.3亿元,增幅为14.58%。

利息净收入较快的同时,上海银行也在积极落实减费让利政策。报告期内,发放贷款和垫款平均收益率为5.06%,同比下降0.42个百分点。其中,公司贷款和垫款、个人贷款和垫款、票据贴现平均收益率分别下降0.28个百分点、0.49个百分点和0.69个百分点。

固本培元,存贷款占比提升

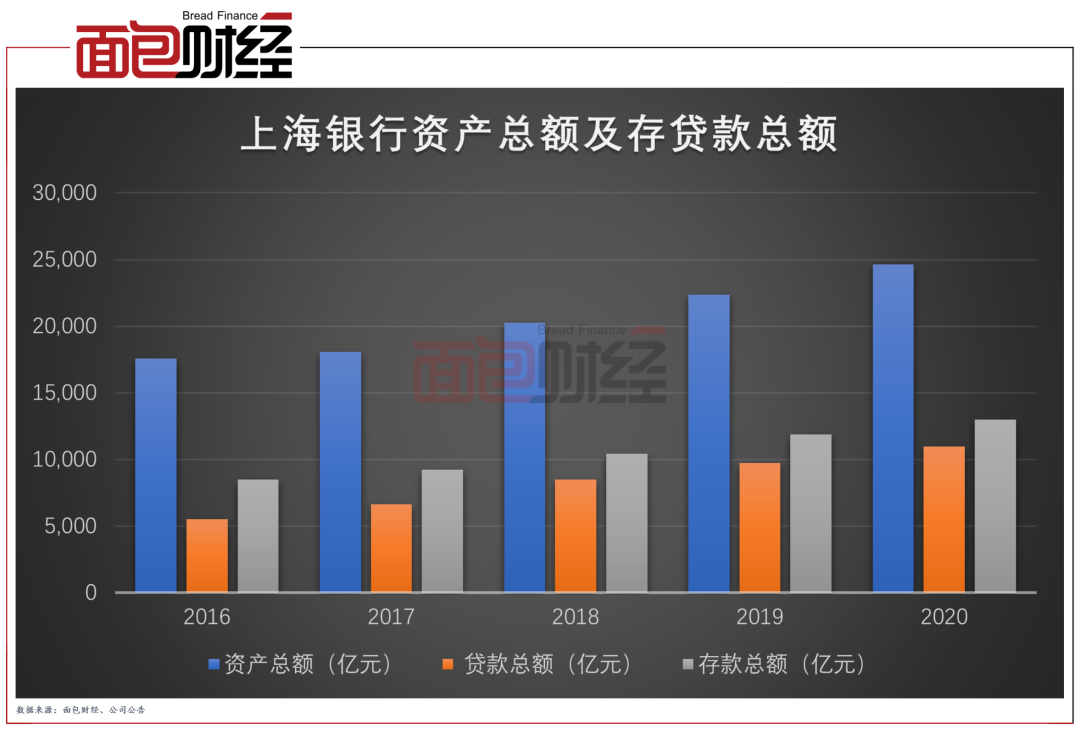

截至2020年末,上海银行的总资产达2.46万亿,较上年末增长2250.62亿元,增幅达10.06%。其中贷款总额的增长是导致资产规模增长的主要原因。报告期末,该行客户贷款和垫款总额为10981.24亿元,较上年末增长12.92%。

此外,上海银行聚焦核心存款拓展,加强产品、渠道和客户的融合,实现存款增长。截至2020年末,该行存款总额为13157.25亿元,较上年末增加1121.73亿元,增幅为9.32%。

资产规模增长的同时,上海银行的资产结构继续优化。截至2020年末,该行客户贷款和垫款总额占资产总额比重为44.60%,较上年末提高1.13个百分点。存款总额占负债总额比重为57.11%,较上年末基本持平,与2018年相比提高了1.24个百分点。

升级六大金融服务体系,助力实体经济及复工复产

资产规模扩大的同时,上海银行升级普惠金融、供应链金融、科创金融、民生金融、绿色金融、跨境金融“六大金融”服务体系,并建设商投行联动特色,实体经济支持力度不断增加。

在防控防疫及复工复产方面,上海银行落实“六稳”“六保”,率先对接政府部门并推出专项信贷额度,并发布“全力支持疫情防控,保障实体经济平稳健康发展20条落实措施”,主动减费让利,支持普惠金融,加大信贷投放,促进企业复产。

另外,上海银行推进数字化转型,扩大普惠金融覆盖面,推出“上行普惠非接触式金融服务”,并成为线上“园区贷”首家合作银行。截至2020年末,上海银行小微持牌专营机构为4家,普惠型小微企业贷款余额471.84亿元,较上年末增长98.84%。普惠型小微企业贷款客户达6.11万户。

供应链金融方面,上海银行推出“上行e链”、“上行资产池”等产品。报告期内,该行供应链金融投放金额560.87亿元,同口径同比增长47.56%,其中线上供应链金融业务累计投放235.75亿元,同比增长246.84%。通过供应链金融带动普惠金融贷款余额43.12亿元,较上年末增长400.81%;惠及的普惠金融贷款客户数2206户,同比增长372.38%。

科创金融方面,2020年上海银行向科技型企业贷款投放金额1118.14亿元。报告期末,该行科技型企业贷款余额911.21亿元,较上年末增长7.40%;科技型企业贷款客户1,439户,较上年末增长34.61%。

民生金融与绿色金融方面,上海银行深耕区域特色,截至2020年末,该行民生金融贷款余额655.20亿元,较上年末增长124.75%。此外,上海银行发布绿色金融行动方案,设立200亿元专项信贷额度,并作为首批投资方之一参与投资国家绿色发展基金20亿元。截至2020年末,上海银行绿色贷款余额107.87亿元,同口径较上年末增长21.42%。

零售客户资产近7500亿,加快理财业务转型

2020年,零售金融业务依然是上海银行的战略重点。

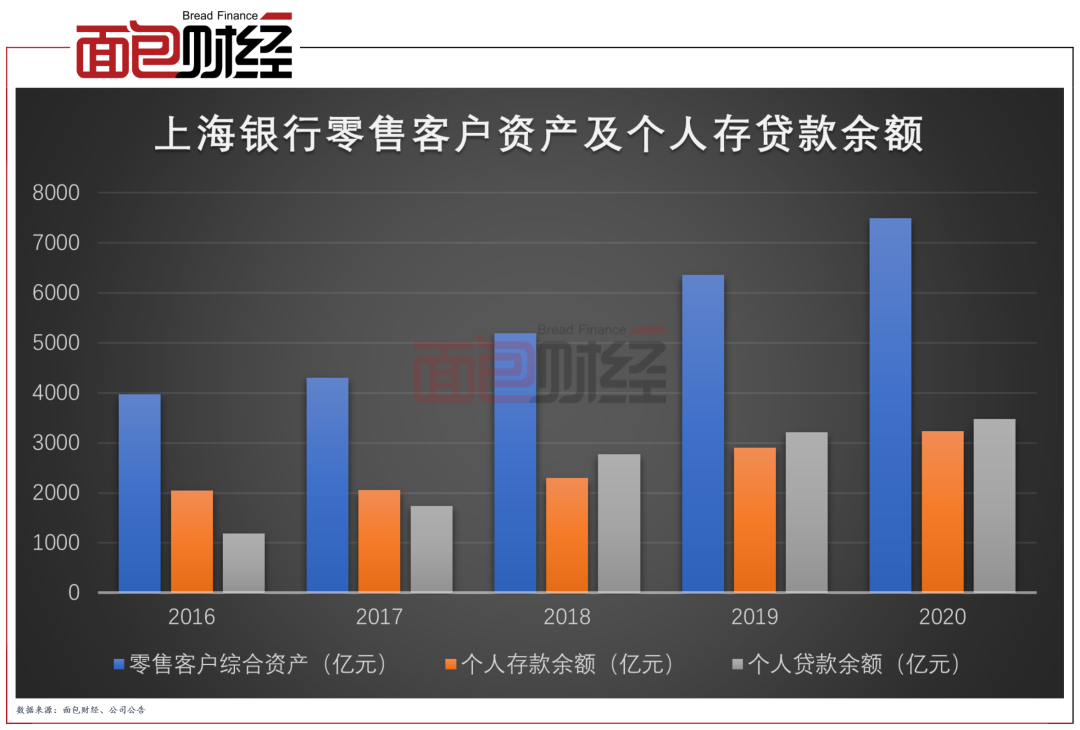

财报显示,截至2020年末,该行零售客户达1815.79万户,较上年末同口径增长12.75%;管理零售客户综合资产(AUM)7491.17亿元,较上年末增长17.80%。个人存款余额3234.23亿元,较上年末增长11.22%;个人贷款和垫款余额3478.88亿元,较上年末增长8.43%,占贷款总额32.27%。

2020年,上海银行零售金融业务营业收入149.68亿元,同比增长7.32%,占总营业收入比例为29.50%,同比提高1.49个百分点。

报告期内,上海银行加快了理财业务转型,非保本理财产品存续规模3822.20亿元,较上年末增长773.95亿元,增幅为25.39%,产品规模位列城商行第一。为客户实现收益116.38亿元;实现理财中间业务收入16.09亿元,同比增长22.54%。

由于受到新冠疫情影响,居民消费需求短期明显收缩,该行消费金融贷款余额略有下降,截至2020年末为1581.09亿元。而养老金融作为上海银行的特色业务,保持了稳定的增长。截至2020年,养老金客户159.45万户,始终保持上海地区养老金存量客户第一;养老金客户综合资产3473.04亿元,较上年末增长20.73%,占本公司零售客户综合资产比例为46.36%,较上年末提高1.12个百分点。

除此之外,上海银行加大了金融科技的投入,互联网金融线上获客和业务规模持续快速增长。2020年末,上海银行线上个人客户3885.83万户,较上年末增长884.90万户,增幅29.49%;年度活跃客户990.04万户,较上年末增长171.07万户,增幅20.89%。

资产质量保持稳定,200亿元可转债补充资本金

财报显示,上海银行积极应对疫情冲击带来的不良暴露压力,并加大不良化解处置力度,整体资产质量保持稳定。截至2020年末,该行不良贷款率为1.22%,较上年小幅上升但仍然维持在行业低位。

在当前已经发布年报的城商行中,上海银行不良率位居第二低,明显低于国有行和大部分股份制商业银行。

2020年报显示,由于共债风险上升等外部因素,叠加新冠肺炎疫情影响,个人贷款资产质量短期波动。截至2020年末,个人消费贷款不良率为1.87%,较上年末上升0.72个百分点,信用卡不良率为1.74%,较上年末上升0.11个百分点,也导致该行整体不良率出现微升。但在公司贷款方面,上海银行不断优化信贷结构,强化大额授信风险管控,严控不良贷款新增,主动提前应对潜在风险;压降存量不良,加大不良化解处置力度,截至2020年末,公司贷款和垫款不良率1.43%,较上年末下降0.01个百分点。

除此之外,截至2020年末上海银行的资本充足率为12.86%,一级及和核心一级资本充足率为10.46%和9.34%。为确保资本充足水平持续稳健,该行于2021年1月25日公开发行200亿元A股可转换公司债券,在转股后将用于补充本该行核心一级资本。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!