-

连接人,信息和资产

而反观杭州,土拍市场充满了无情的“杀戮”与“血腥”

作者:陌爷

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

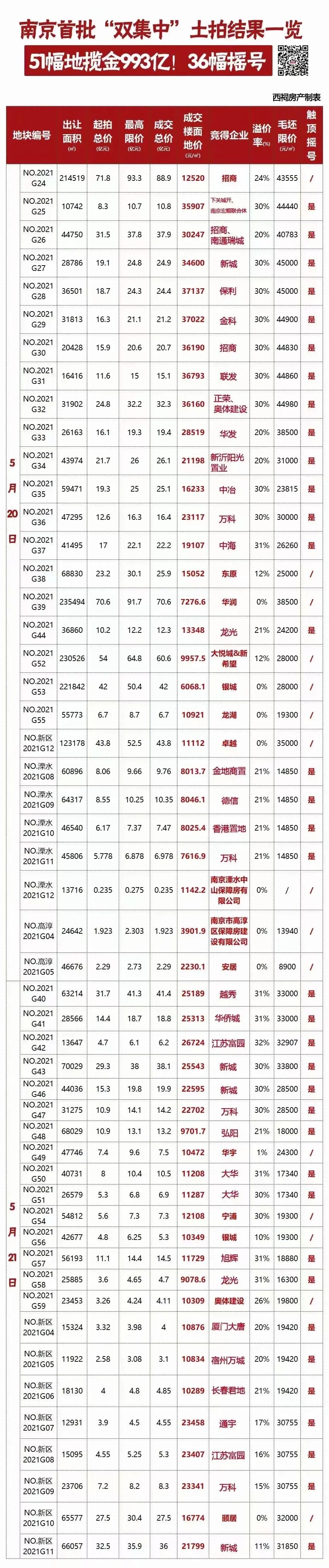

近期南京第一批集中土拍收官,此次南京土地市场出让51幅涉宅地块出让,总用地面积约279万方,总起拍价约840亿元

最终,土地成交总金额约993亿元,其中36幅地块触顶摇号

于5月22日下午进行现场集中摇号,最终多家房企运气爆棚,连续摇中地块,万科4、新城3、招商2、大华2、龙光2、江苏富园2等房企

同时也看到了不少新面孔首进南京,如大唐、宿州万成、长春君地、新沂阳光等

作为同为长三角的两大中心核心城市,南京都市圈与杭州都市圈PK的话题一直都是此消彼长,不仅在经济方面,同时也体现在人口、产业、规划、历史人文等各个方面

近些年来,杭州凭借互联网的风口,无论是经济还是人口产业,都在扶摇直上,发展势头略压南京

聚焦到房地产市场,两座城市都呈现相似的房地产市场特征。而无论是住宅市场还是土地市场,都是规模房企的兵家必争之地!

杭州的第一批集中供地于5月8日收官,杭州的57宗涉宅地块,在规模上与南京相差无几,然后从土拍结果来看,南京对开发商明显友好很多!

房地产已经进入市场充分竞争的时代,而这种充分竞争也在逐渐摊薄行业平均利润,未来的房企必须接受5%以下的薄利,提升操盘能力,向内部管理要利润

从成交结果来看,南京51宗地块住宅毛坯限价与成交楼面价差值在1万元/㎡左右,市场虽然竞争同样激烈,但是触顶摇号机制下,还是能够保证开发商一定的开发利润

即便不做精装,不考虑精装溢价部分的利润,平均计容建面单方控制在6000元/㎡以内,都还是存在利润的

对开发商而言首先能够保证团队,其次稳住规模,意义更大。但所存在的问题在于触顶摇号机制下,开发商需要攒攒人品!

而反观杭州,土拍市场充满了无情的“杀戮”与“血腥”。集中供地所带来的焦虑感,开发商不得不孤注一掷,对于小开发商而言,甚至是在殊死一搏

与南京不同,杭州的土拍政策就没有那么得友好,在溢价率封顶的情况下,开发商仍然需要脱下“底裤”去拼自持

57宗地块成交均价与住宅精装限价价差不足8000元/㎡,且41宗地块带有不同比例的自持

57宗地块剔除两宗人才租赁用地,共计55宗涉宅地共41宗地块竞自持,占比75%,自持总面积更是超过了66.2万㎡,若以100㎡计平均面积,则自持房源高达6620套

而自持这玩意儿是可怕的,首先是盈利模式不清晰,其次在于前期资金沉淀较大,无疑会对开发商后期经营风险提出更大的挑战

而高负债房企本就绷紧神经,如同山羊走钢丝,稍有不慎就会被行业所淘汰。现金流不能带来合理利润,就是在空转!

能在杭州活跃的主流开发商基本都有一个共识:“保本扩规模、微亏保团队、利润就是一堆自持物业”

近期,滨江集团董事长戚金兴在网络上回答投资者的一段话火了,同时也警醒了不少开发商:

“公司最近在杭州集中土地出让中,共获取了5块土地,在滨江团队精干高效管理下,公司融资能力强,融资成本低,品牌形象大,在这样的状况下,努力做到1%-2%的净利润水平”

作为杭州本土“一哥”,滨江能够做到的利润水平就是行业标杆!

这点熟悉杭州房地产市场想必都毋庸置疑:

从拿地开始,4.5个月开盘,7个月清盘的操盘奇迹;管理成本1.5%,未来要争取1%左右,三费(营销费用+管理费用+财务费用)控制在(同级别房企的四分之一)

想必没有哪家房企能够拍着胸脯说能够做到!

而反观,能在杭州拿到地的房企又有多少是纸面利润,拿了一堆自持物业却不得不苦哈哈地笑着面对!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!