-

连接人,信息和资产

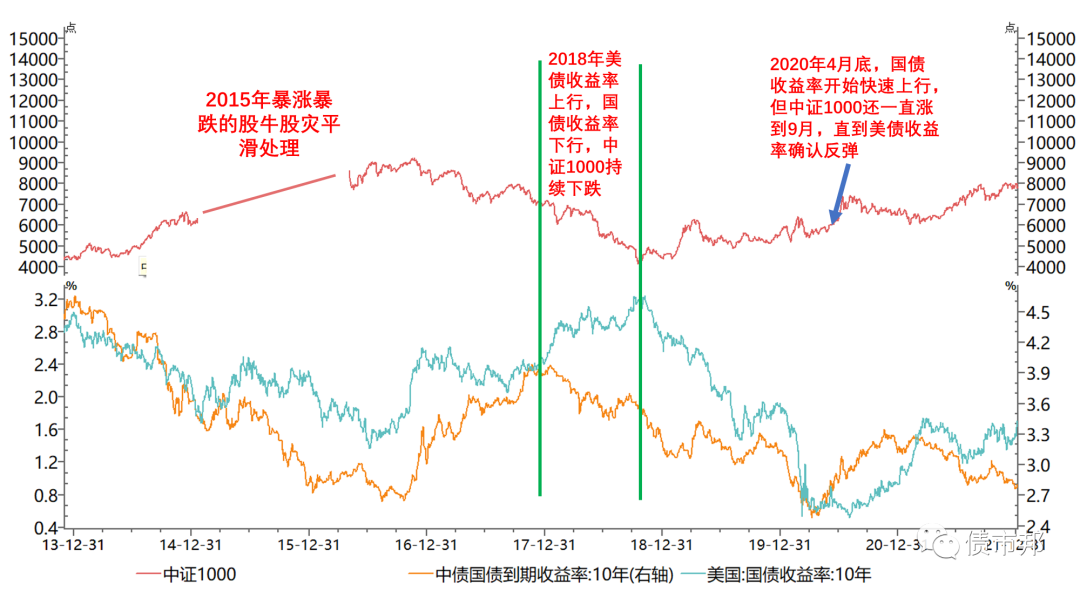

以中证1000指数为代表的小票走势,与基准利率呈现非常明显的负相关关系。

作者:阿邦

来源:债市邦(ID:bond_bang)

以中证1000指数为代表的小票走势,与基准利率呈现非常明显的负相关关系。

有趣的是,这个基准利率,是美国国债收益率,而非中国国债收益率。

从下图可以看到,中证1000指数的重要拐点,均与美债的底部顶部密切相关。

为什么说是美债而不是中国国债收益率决定了国内小票的走势呢?

2018年中美利率走势分化给了我们一个绝佳的观察样本。

期间美国处于加息周期,10年期国债收益率从年初的2.46%上行接近80个bp到3.22%。

同期的中国债券市场则是从2017年的强监管中慢慢恢复,与美债呈现错位走势,10年期国债收益率从年初的3.98%下行接近80个bp到年底的3.2%。

中证1000的走势最终跟随的是美国国债,指数从年初的7200点下跌到年底的4500点,跌跌不休的态势直到美联储在年底政策转“鸽”才停止。

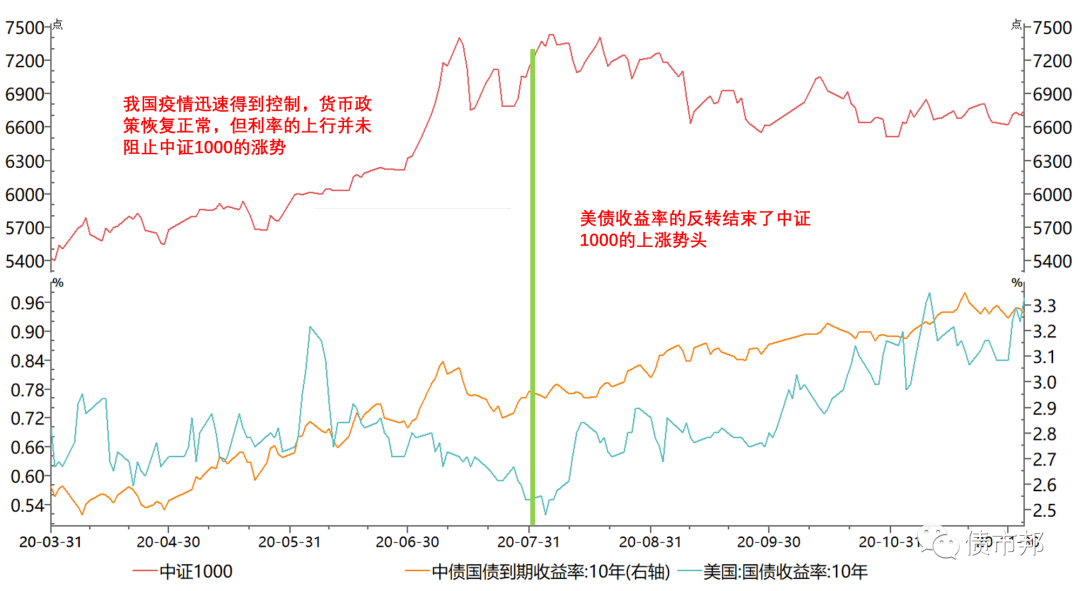

2020年3月到2020年底这段时间的小票走势,又是一个很好的例子。

国内疫情防控走在世界前列,因此疫情期间特殊的货币政策也最早回归常态。

从2020年4月底开始,国债收益率就步入了上升轨道,到8月底的时候已经上行了60个bp。

在此期间,中证1000指数却还在持续走牛,从5500点抬升到7300点。因为美债的收益率还在探底。

最终中证1000的牛市行情最终在美债收益率确认底部的8月结束,步入震荡市。

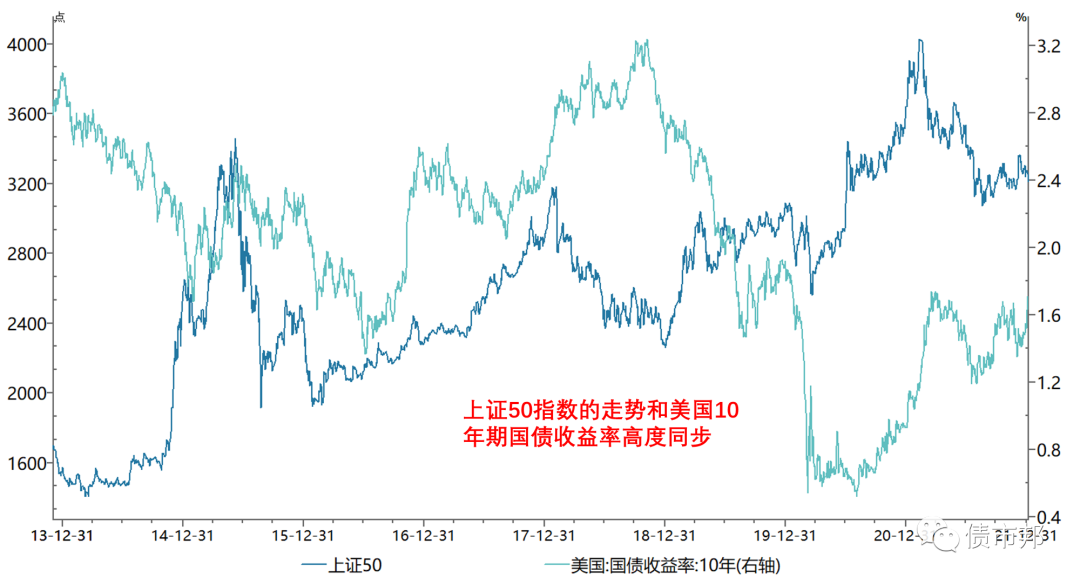

有意思的是,代表大票的上证50指数,却和小票相反,走出了和美债高度正相关的走势。

这大票小票截然相反走势背后的逻辑,可能是美债收益率上行说明实体经济需求旺盛,实体经济回暖对大票分子净利润所带来的正面效用,要大于利率上行所带来的估值负面效用;而依托于高增长预期和高估值的小票则是相反,估值的的负面效用要远大于净利润的改善。

2017年和2020年这两轮上证50大票牛市,都是在美联储加息的背景下出现的。

12月底,美联储联邦公开市场委员会(FOMC)公布了12月议息会议决议。本次会议整体较为鹰派,美联储点阵图预期2022年或将加息3次。

美债利率确定性上行的2022年,感觉小票很难有机会了,也难怪最近机构调仓如此凶猛了……

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!