-

连接人,信息和资产

富力地产未来的工作重心仍是出售非核心资产以及加快销售促回款。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

在理智与疯狂之间,只有一道细细的红线。

富力地产未来的工作重心仍是出售非核心资产以及加快销售促回款。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 富力地产正将战略收缩进行到底。

就算没有“三道红线”,富力管理层的经营态度在2019年已经发生转变。2019年经济下行中,过去普遍以高杠杆支撑的房地产企业风险陡显。

以一份内部档案《关于要求地区公司确保完成销售任务的通知》为节点,富力从2019年下半年开始降负债之旅。

促销售、促回款、暂停招拍挂之余,该公司在2020年3月份首次提出降负债目标,宣布要在年末将净负债率降至约167%水平。

有了明确的指标,从过去一年的表现看,虽然不少房企提出要控规模降负债,但可以说富力地产在执行上,是最坚定且有决心的。

有如此的“魄力”固然值得赞赏,但作为国内负债情况较重的房企之一,“三道红线”下,降负债是富力地产必须为之,而且是以牺牲一定发展前景为前提的。

存货、去化与周期

物业销售层面,富力的执行是坚决的。

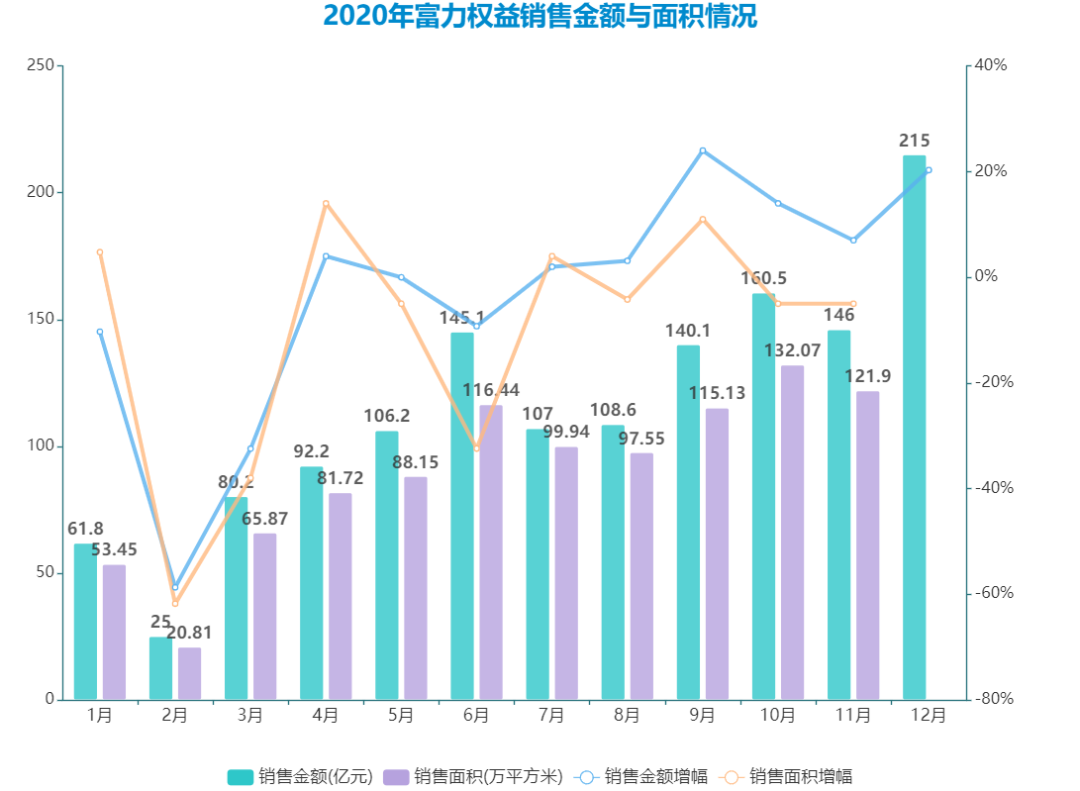

观点指数发布的2020中国房地产销售TOP100榜单显示, 2020年富力地产全口径合约销售金额约1496.6亿元,与2019年同期基本持平。

对比1520亿元权益销售目标来说(该目标只比富力2019年全年销售额增长10%),富力这一数据则录得1387.9亿元,完成率为91.3%。

数据来源:企业公告,观点指数

以2020年的市场环境而言,富力在降负债之余要做到销售基本持平,难度不可谓不大。但是,纵观国内房地产市场,只有大型头部房企倾向于维持5%-10%的微量增长,众多怀有“掉队之虞”的中型房企,无不维持着15%-20%增长率。

亦不能单说富力的销售受到疫情冲击,因为几乎国内所有大中型开发商都在面对同样的销售环境,所以一部分原因还是来源于企业自身。

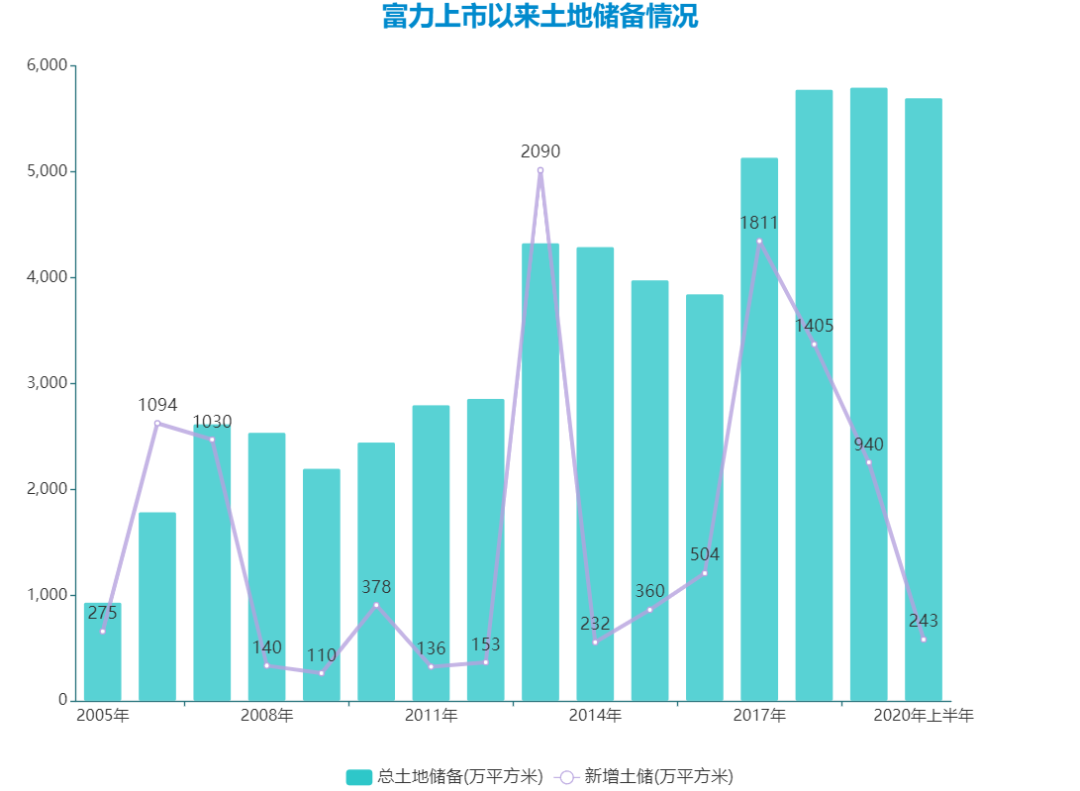

回顾过去历史,富力地产的土地购置思维是这样的,某一年或某一两年作为高峰期购入大量土储,随后一段时间便是消化期。

因此可以发现,2017年、2018年是富力最近的土储购置高峰期,在这两年内大规模分散式下沉进入低线城市。

数据显示,富力地产分别于2017年新增81幅土地合共1811万平方米,其中49%新增土储是位于唐山、阜阳、镇江等28座新进入城市;2018年,富力亦积极购入1405万平方米共61块土地,并继续新进入鹤山、眉山、渭南等28座城市,而有29幅土地位于这28座城市。

数据来源:企业公告,观点指数

与之对比,从2005年上市至2017年,富力12年内从未有一年新进入城市数量超过10个。其中2013年富力曾新进入10座城市,包括贵阳、梅州、福州、珠海、包头、无锡等,而2013年也是富力的另一个拿地高峰年份。

这批前两年楼市高涨时期拿下的低线土储,在2019年后转化销售却赶上房地产行业的整体下行。

另一方面,由于富力长期热衷于开发郊区大盘项目,其在较早之前就曾表示:“本集团决定进军新城市的前提,是能购入土地用以发展‘旗舰项目’,即总建筑面积超过50万平方米的大型发展项目。”

这些情况,都在一定程度上影响了富力的去化速度。根据过往纪录,富力的去化率一直徘徊在50%左右,尤其这两年均在50%之下。

2019年,富力目标去化率为53.3%,按全年权益销售金额1381.9亿元计算,去化率约46.1%。2020年,按年初计划,富力将入市销售超过230个项目,对应可销售货值约2700亿元。

如今看来,富力截至前11月的去化率只有43.4%。我们可以称之为富力的土储消化后遗症:在楼市高涨的一段时间内大量购入土储,随后在消化期总能碰上楼市低潮,因此去化不力。

上面提到2013年是富力的另一个拿地高峰年份,当年该公司去化率达到50%。但翌年楼市低迷,富力的去化率降至38.3%。所以富力2019年-2020年的销售问题,其实是源于相同原因。

总的来说,富力2020年的销售增长是停滞的,这是近年来该公司的老问题,但在2020年的背景下,变得尤其凸显。

因为这影响了富力地产的现金流和再融资预期。

无论如何,继续加大力度将存货销售出去,并收回尽量多的房款,还是接下来富力降负债的最重要手段,而且是不能松懈的。

谨慎的土地策略

随着未来富力土储的“聚焦”,该公司物业销售或将有所改善。

使用聚焦这个词,因为富力正一改过往的购地逻辑。

自2019年下半年开始,富力地产就以城市更新项目转化为未来新增土储的主要手段。

“由于我们有大量的旧城改造项目在结转当中,所以招拍挂方面接下来会放慢一点,集中的招拍挂都是短平快的项目。”李思廉在2020年半年度会议上说。

过往主要依赖的招拍挂拿地基本停摆,用管理层的话说是“选择性地购入土储”,即主要考虑过往与政府签下的招商引资项目,其余一些能在短时间内形成销售的,土地总金额10亿元左右的地块亦可以考虑,不主动去参拍抢地。

在报告中,富力曾对何为“短平快项目”作出明确定义:在十二个月内,能产生现金流回报的快速资产周转项目。在2019年投资者会上,该表述就被细化为:“3-6个月内可以开工,1年现金流可以回正的。”

而旧改或招商引资项目,通常都位于城市较好位置,而且地价更低,这对富力未来的销售是有帮助的。

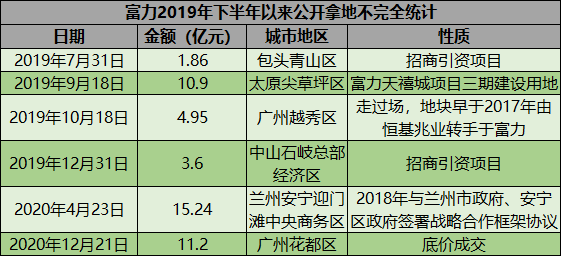

回顾富力2019年下半年以来的新增土地情况,据不完全统计,2019年下半年仅新增了286万平方米土储。

其中,7月31日斥资1.86亿元夺包头青山区两宗土地,12月31日3.6亿元拿下中山石岐总部经济区2宗相邻商务用地,都是政府的招商引资项目。

进入2020年,富力在招拍挂市场更加谨慎,上半年仅购置了243万平方米权益可售面积的土地,合同金额60亿元。

据观点地产新媒体不完全统计,富力地产全年仅有一次公开市场拿地纪录,于4月23日将兰州安宁迎门滩中央商务区四宗土地收入囊中,总成交价15.24亿元。

但这次拿地,亦源于富力2018年与兰州市政府签订的协议。

数据来源:观点指数

反观城市更新方面,据不完全统计,富力2019年下半年至今有多达9条动态,其中2020年就成功签约中山下闸片区、广州南沙大同村、广州海珠赤沙村、广州番禺石壁一二三四村以及广州天河吉山村多个旧村改造项目。

根据半年报数据,富力地产拥有80多个处于不同阶段的城市更新项目,规划总建筑面积超过7000万平米,这些项目兼具优良地段和较低土地成本优势。

用“旧改同行”佳兆业集团主席郭英成的话说,广州旧改项目毛利率通常能达到40%,而惠州、中山等城市则为26%左右。据了解,富力旗下80多个旧改,就有92%位于一线及二线城市,54%位于粤港澳大湾区,尤其是广州。

数据来源:观点指数

2020年半年业绩会上,李思廉亦提到公司在下半年可售资源中以旧城改造为主,因为“相信可以保障富力地产的毛利率”。

只是转化需要时间,2019年全年富力仅3个城市更新项目,转化为179万平方米土地。2020年上半年,亦转化了3个项目,新增土储129万平方米。

当然,富力管理层是希望要“加快速度去推动城市更新项目”,具体指标是每年有500万平方米以上的土储实现转化。

富力城市更新集团在2019年4月份成立,随后华南城市更新集团、华北城市更新集团、西北城市更新集团等相继成立,并立刻开始攻城略地。资料显示,2019年陕西城市更新集团成立三个月内,就在西安及周边地市跟进项目40余个、签订框架协议3个。

在李思廉看来,未来通过城市更新转化的土储,将占总土储比例超过7成,彻底扭转过去主要依靠招拍挂土地进行“高周转”的运作模式。

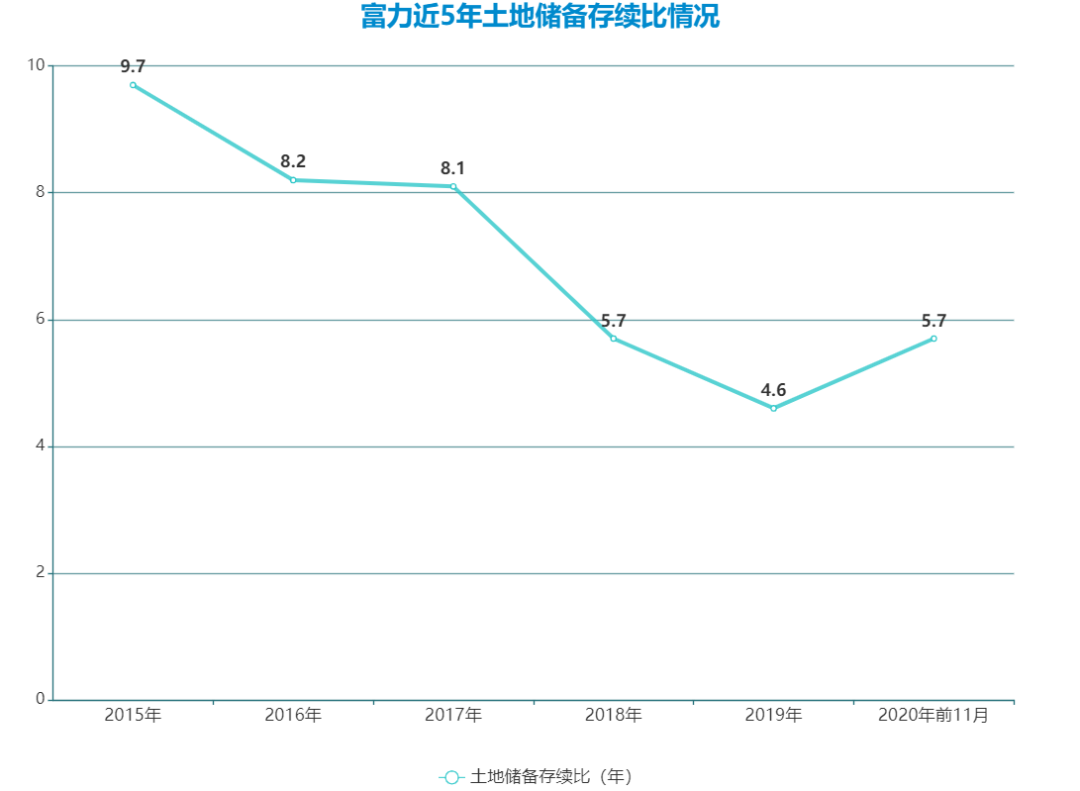

这是一件耗时又费力的工作,但相对其他中型规模房企而言,更加殷实的土地储备是富力的优势所在,降低了公司觅地的迫切性,留足了过渡所需的资源。

用最简单的土地储备存续比来看,富力2019年末土地储备存续比表现为4.6年,处于3.75-5年的行业标准区间。截至2020年11月底,用半年度土储数据计算,该数据则为5.74年。

数据来源:企业公告,观点指数

显然,富力地产的土地资源仍然优秀且丰厚。半年报数据显示,截至2020年6月30日,拥有权益土地储备5700万平米。其中一二线和其他城市分别占比一半,显示土储质量有所改善。

而富力地产2018年末权益土地储备面积中,一二线城市占比为41.62%,三四线占比为58.38%。

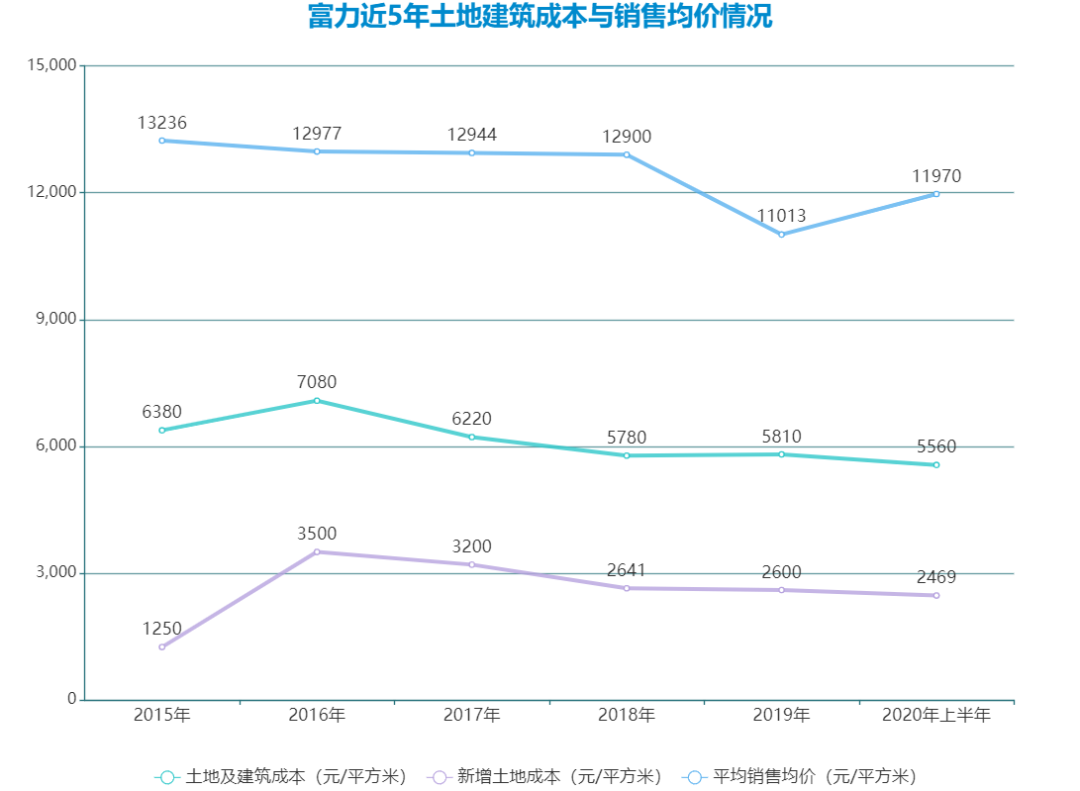

成本也是优势之一,由于推出了更多地价便宜的项目,富力近三年内每平方米土地及建筑成本一直处于下降趋势。2019年,该数据由2018年的5780元/平方米微升到5810元/平方米2020年上半年则下降至5560元/平方米。

数据来源:企业公告,观点指数

此外,2016年末富力土储成本为1700元/平方米,2019年末才升至2600元/平方米。众所周知,富力2020年在招拍挂方面并不活跃,半年新增243万平方米土地,土地成本为2469元/平方米。

与之对应,富力地产2020年上半年平均销售价格为每平方米11970元。

不设限的资产处置

事物总有两面性。

积压大量资金的城市更新和酒店两种重资产项目,依旧是压在富力头上的两座大山,因此需要尝试其他更快捷的变现手法。

最近11月份,李思廉接受采访在谈到要如何将红线变绿时,就曾列出三种方法:第一,是按预售证来销售房子,即加快销售促回款。第二,要卖一些已经盖好的投资性物业,包括写字楼和酒店等。第三,找人合作开发项目,或者卖一些项目股权,这部分涉及住宅项目以及城市更新项目。

据了解,富力地产2020年原定计划出售约120亿元资产,以达成降负债目标。惠誉则透露,该公司资产处置将不限于120亿元,因为富力拥有大量投资性房地产(截至2020年9月末市值约370亿元)和酒店(市值约540亿元)的投资组合可以变现。

早在2020年1月份,富力就以10亿元代价向建业地产出售河南建业富居投资有限公司10%股权,并由此将郑州高新区五龙口村、花园口镇两个开发超过5年的旧城改造项目出表。

另一方面,城市更新项目实际上也是一种出表的土储,未转化之前不算入土储面积,因此土地的负债、所积压的资金并不会体现在财务报表上,这也是富力看重这种土地获取方式的原因之一,可以将真实土储隐藏到城市更新项目中,以达到在财务报表中降低负债水平。

2019年12月至2020年4月份,富力地产将大同恒富物业服务有限公司、天津华信物业管理有限公司和富力物管板块主体——广州天力物业发展有限公司,分别以500万元、500万元和3亿元价格出售予两位大股东李思廉、张力旗下的投资公司。

由此,最直观的体现为富力减少了员工,得以压缩薪酬支出。资料显示,截至2020年上半年,富力旗下员工数量由2019年末的6.2万人下降37.01%至3.9万人,对应的人力成本则下降18.89%至14.6亿元。

通常来说,开发商之所以将物业公司分拆,通常是为了推动物管板块以更高估值上市,一方面剥离资产降负债一方面获取IPO收益。但此次富力直接将物业公司出售予大股东,未来即便完成上市,收益也是归大股东而非富力地产所有。

8月初,富力地产与黑石集团谈妥初步意向,宣布向后者出售广州国际机场综合物流园70%股权。11月9日交易完成,最终出售价格定为44.1亿元。

另据称,富力在同一时间以约15-16亿元价格,出售了广州珠江新城某座写字楼的权益。

9月份,富力再传未来10个月内将在新加坡交易所落地一笔REITs,以该公司2017年向万达收购来72家酒店作为底层资产。

11月21日,富力与中国人寿集团驻琼机构签约,正式向后者出售海口大英山中央商务区富力首府柏丽广场,但并没有披露具体成交价格。资料显示,这栋9层高物业的总建筑面积约为1.5万平方米。

最新消息还显示,富力正向某家国企出售位于海南陵水县的富力海洋欢乐世界的部分股份。另外,据称富力旗下广州天河区广发证券总部大楼40%股权、黄埔笔村旧改项目亦被摆上货架。

早前,惠誉就曾称:“该公司正与投资者就出售一些房地产开发项目中的股权进行深入谈判,这可能使该公司在2020年底前再融资60亿元人民币。”

总的来说,富力截至目前通过处置资产已经收回的资金或有70-80亿元,虽然低于原定的120亿元目标,但仍是一笔可观的资金流入。

流动性的另一扇窗

如何在2021年1月1日前“变绿”,成为众多房企迫在眉睫的工作。

根据半年报数据与“三道红线”的具体标准作对比,富力地产被认为是踩线最多的企业之一。

但情况正在好转,富力全年的防守性经营是行之有效的。

截至2020年9月末,富力剔除预收款后的资产负债率录得约为68.3%,较年中数字下降约2个点,已经成功达标(在H股报表中,主要是剔除了合同负债,但合同负债不能完全和预收款对等)。

年内,富力的净负债率下降表现最为明显,截至9月末该数据已经从年中177%下降至约166%,完成了管理层年中作出的承诺。

数据来源:企业公告,观点指数

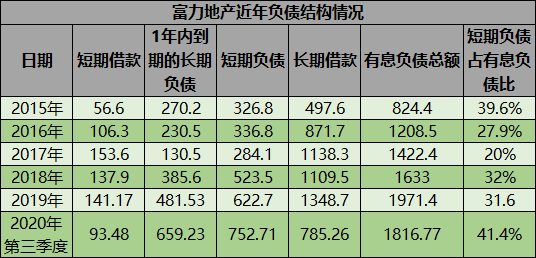

同期,短期借款由2019年末的141.2亿元降至2020年三季度末的93.5亿元,1年内到期长期负债则由481.5亿元升至三季度末的659.2亿元。

有息负债总额虽然从2019年末的1971.4亿元下降至第三季度末的1816.77亿元,但短期负债占有息负债的比例升至41.4%。

数据来源:企业公告,观点指数

富力比以往任何时候都要面对数额较为庞大的到期债务,来自惠誉的数据显示,截至2020年9月,富力地产有约360亿元债务将在12个月内到期或回售。

与之相比,截至 2020年9月30日富力持有359.5亿元现金余额,基本能覆盖一年内到期的债务,但这些现金余额中包含有不明数额的(富力并没有披露相关数据)受限制现金。

根据半年报数据,当时富力现存359.95亿现金中,能即时动用的为179亿元。

不过受到保守土地策略和积极资产处置影响,富力2020年经营性现金流在2012年转负之后首次出现转正。继截至半年度经营活动产生现金流量净额录得74.35亿元之后,该数据继续在第三季度转好,进一步增长至188.45亿元。

未来一段时间内,富力存在的压力表现在这些方面:“截至2020年9月,富力地产有360亿元的资本市场债务将在12个月内到期或可回售,其中包括40亿元人民币将于第四季度到期,另有192亿元人民币和86亿元人民币的债务分别将在2021年第一季度和第二季度到期。”惠誉在11月发布的一份报告中透露。

另据国盛证券估计,富力地产若想达到绿色档,以2020年半年报数据为基础,需要缩减的债务规模达到约700亿元,否则融资能力将受到较大限制。

因此,除了加快销售各类物业回收资金外,富力地产还需要继续通过再融资渠道进行周转,完成过渡。

2019年全年,富力地产在境内发行了7笔超短期融资券、公司债券,境外美元票据亦发行了7笔。

2020年,富力在4月发行了10亿公司债,5月份有100亿小公募债获得通过。境外方面,3月份发行了一笔4亿美元8.625%2024年到期优先票据,11月再发行另一笔3.6亿美元12.375%2022年到期优先票据。

对比可见,富力地产2020年境外发债数量有所减少,而且利率较高。

但更多的窗口正在打开,最主要的一个标志是富力在7月份正式获批H股全流通,境内多达22.07亿股的未上市股份转换为境外上市股份,并于港交所上市。借此,富力地产将增加在境外市场的融资便利度。

9月15日,富力地产宣布,按每股9.82港元的配售价配售2.57亿股新H股,并借此筹得24.98亿港元款项。

回顾上述内容,面临显著的流动性资金缺口,富力地产未来的工作重心仍是出售非核心资产以及加快销售促回款,这些将是决定富力接下来债务压力高低的关键所在,而非再融资能力。

因为这两种方式是富力地产最能自主控制的回流资金方式,亦得益于其一直以来坚持独资拿地开发,不大量参与收并购所维持的高权益比。

资料显示,富力地产2018年末权益销售比是92%,2020年10月末,该数据依然维持在92.5%以上。在这个房企倾向于抱团开发的年代,高权益比让富力在出售各类项目时拥有更高的灵活性。

同时,高权益比体现的是,富力地产过去总是更倾向于利用自有资金进行扩张。在报表上,截至2020年第三季度末,富力地产非控股权益占权益总额比例低至3.06%,这令其在表外负债上的风险低于其他更激进的同行。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!