-

连接人,信息和资产

人民币贷款增加3.13万亿元,好于预期的2.64万亿元,同比多增4000亿元。

作者:李宗光、钟山

今日,3月金融数据提前公布。人民币贷款增加3.13万亿元,好于预期的2.64万亿元,同比多增4000亿元。社会融资规模增加4.65万亿元,同比多增1.27万亿元,前值1.19万亿元。M2 同比增长9.7%,好于预期的9.1%,前值为9.2%。

尽管自疫情再次暴发以来,部分行业中观数据再次恶化,各方对“信贷塌方”的担忧持续存在,但3月份的新增信贷和社会融资总额整体实现了多增,在各方的努力下信贷塌方得以避免。

不过当前我国面临外部环境不确定性加剧,俄乌冲突导致海外滞胀风险上升,国内疫情不断升级,稳增长压力仍然极大。警报并未解除,各方仍需进一步努力。

具体看:

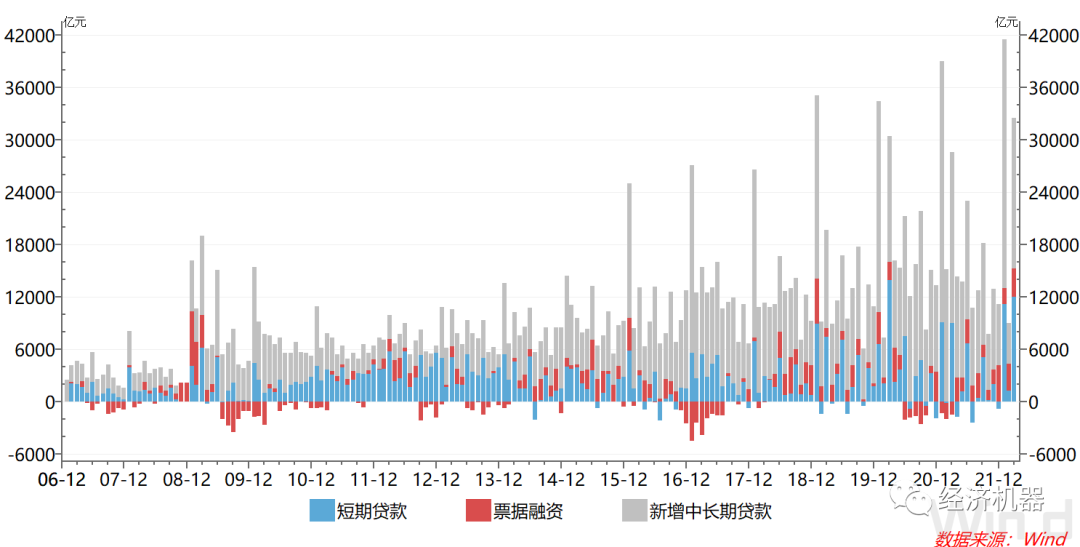

1)新增人民币贷款总量超预期,但中长期贷款较去年仍偏弱。3月新增3.13万亿人民币贷款,较预期高4900亿元,同比多增4000亿元,相对强势。分项看,票据融资和短期贷款是贷款多增的主要拉动项。票据融资新增3187亿元,同比多增4712亿元;短期贷款新增1.19万亿元,同比多增2947亿元(图1)。而中长期贷款新增1.72万亿元,同比却少增2356亿元。票据融资的大幅多体现了央行在信用扩张供给端的努力,而中长期贷款少增则反映实体需求仍相对疲弱。

图1、新增人民币贷款结构

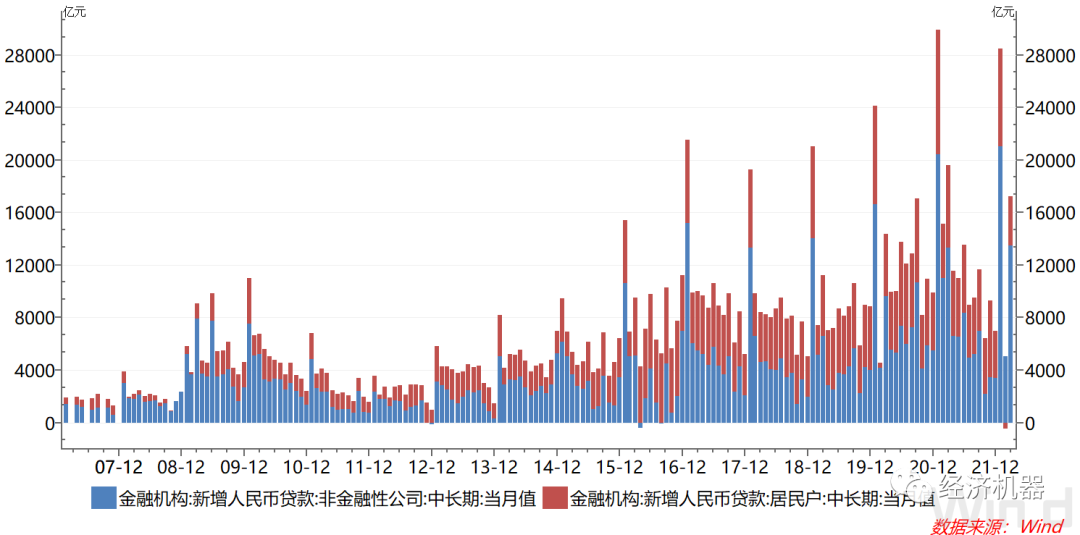

2)中长期贷款中,居民户新增贷款转正,但仍较去年明显少增;公司中长期贷款新增额和去年同期基本持平。3月,居民中长期贷款新增3735亿元,较上月负增长而言,已有明显好转。但仍比去年同期少增2504亿元,是中长期贷款少增的主要拖累项(图2)。

图2、金融机构中长期贷款结构

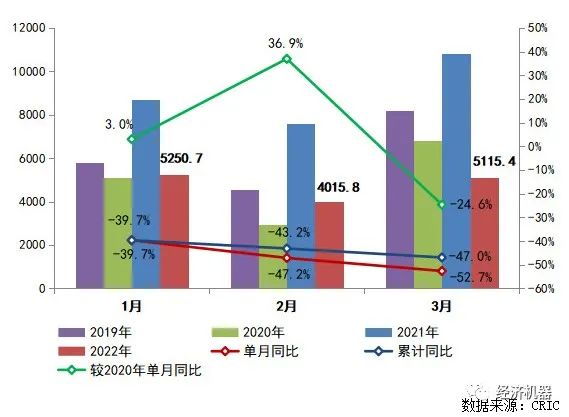

这与最新的房地产销售数据是一致的。据克尔瑞研究显示,今年3月TOP100房企销售金额同比降低52.7%,较2月扩大5.5个百分点。1-3月百强房企的销售规模同比降低47%,也低于2020年的同期水平。房地产市场的恶化仍在继续,趋势并没有的到根本性的扭转,塌方风险已然存在。

非金融公司中长期贷款新增1.34万亿元,与去年同期基本持平。在内需整体疲弱的大环境下,对制造业的信贷支持政策,是企业中长期贷款没有“塌方”的根本原因。据4月1日央行公布的数据显示,2021年2月末,制造业中长期贷款余额达5.62万亿,同比增长38.8%,增速已连续16个月保持增长。

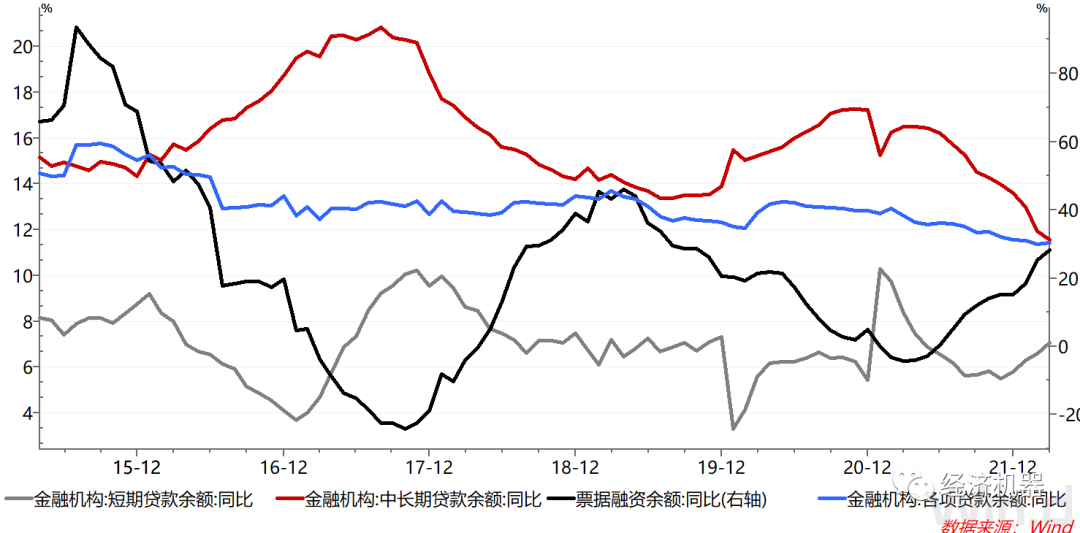

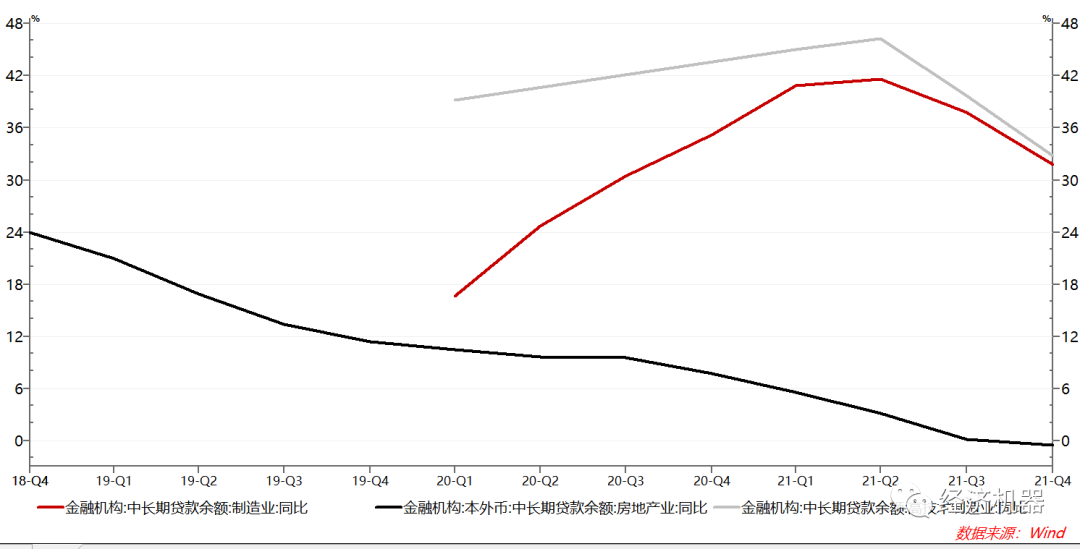

3)余额同比看,近期人民币贷款增速相对企稳,但中长期贷款增速持续回落。3月,各项贷款余额同比增长11.4%,增速与上月基本持平。分项看,短期贷款和票据融资同比增速的提升是人民币贷款增速企稳的关键,中长期贷款余额同比增速持续13个月出现下滑(图4)。有意思的是,由于制造业中长期贷款增速持续增长,中长期贷款结构正在不断调整,正由住房贷款转向制造业和高科技行业(图5)。

图4、人民币贷款余额同比

图5、制造业、高科技和房地产业贷款增速

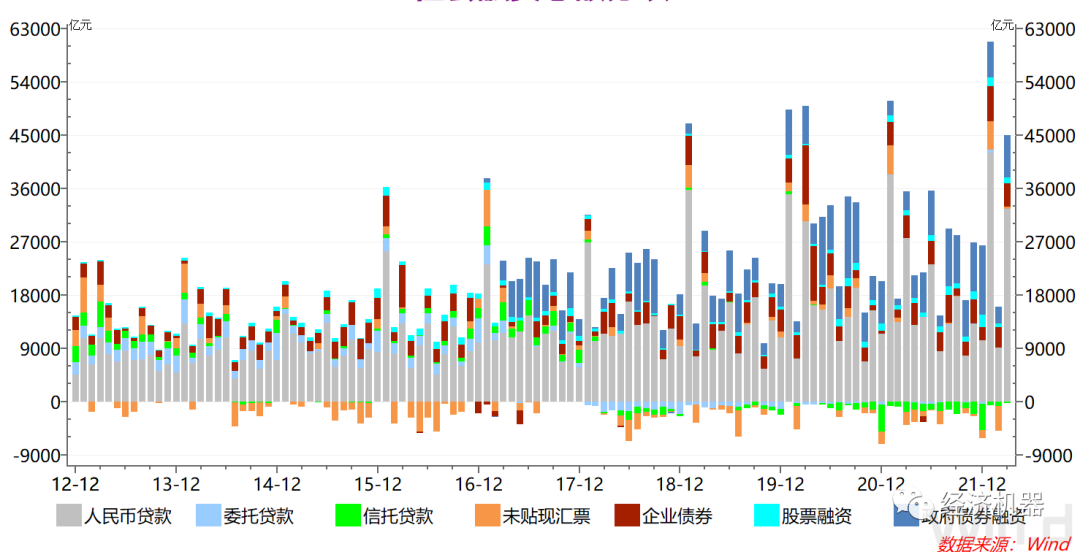

4)新增社会融资总额中,政府债券融资贡献显著。3月新增社会融资总额4.65万亿元,同比多增1.27万亿元。其中,政府债券融资新增7052亿元,同比多增3921亿元,是除人民币贷款外,新增社会融资同比多增的第二大拉动因素。地方债发行持续提速是政府债券融资多增的主要原因。3月发行新增地方债4956亿元,同比增加了约4592亿元(图6)。

虽然地方债发行前置明显,进度显著提升,但其使用效率似乎并不高。由最新的挖掘机数据可以窥见一二。2022年3月,共计销售各类挖掘机械产品37,085台,同比下降53.1%。其中,国内市场销量26,556台,同比下降63.6%;出口销量10,529台,同比增长73.5%(图6)。这表明,基建建设可能并没有想象中那么火爆。

图7、中国挖掘机市场概况

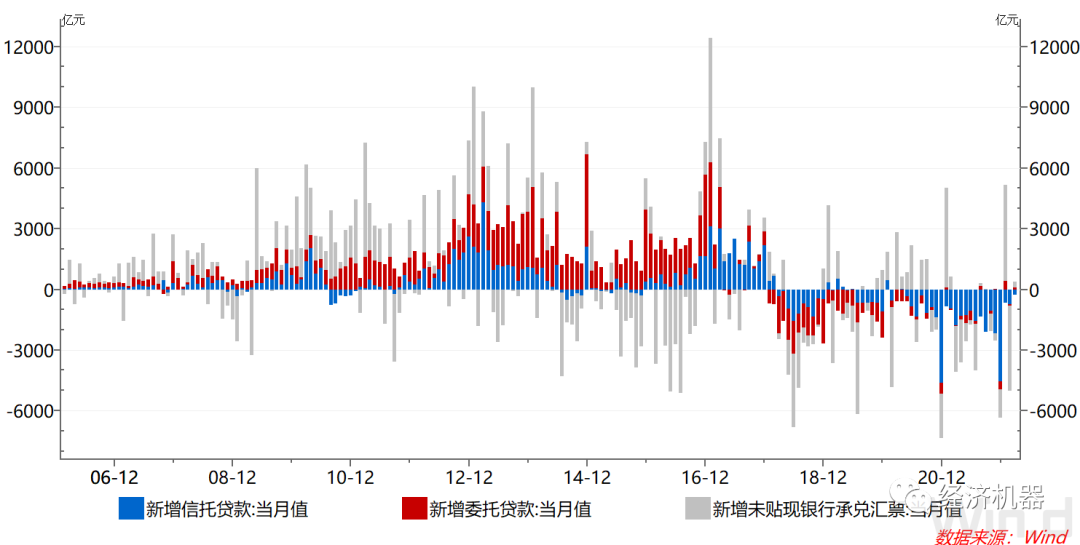

5)表外融资显著活跃。3月表外融资增加133亿元,同比多增4262亿元,显著提升。其中,未贴现银行票据增加286亿元,同比多增2582亿元,贡献最大。信托贷款减少259亿元,同比多增1532亿元,持续第4个月同比多增(图7)。信托贷款的压减速度显著减缓,可能表明,对信托行业的打压已到极限,但短期的反弹不能表明对信托贷款监管的放松,信托贷款大概率仍不是未来社融增长的主要方向。

图7、影子银行新增融资

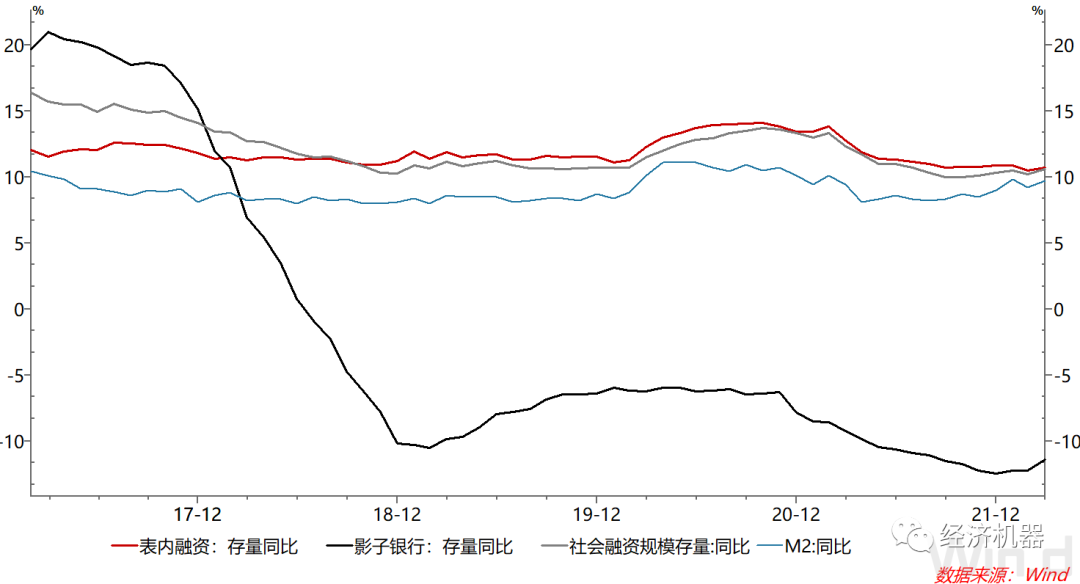

6)社会融资总额增速与M2出现反弹83月社会融资规模存量同比增长10.6%,较上月回升0.4个百分点,二次反弹。我们可以看到,表外融资余额增速有较快提升,反弹约0.9个百分点。同时,3月M2超预期增长,同比增速达9.7%,较上月回升0.5个百分点(图8)。我们期待看到货币、社融的持续扩张。

图8、社融及M2同比

整体来看,我们可以得出如下结论:

从3月份的行业中观数据看,疫情冲击下,实体经济下行压力极大。百强房地产企业销售面积同比降幅超过50%,工程机械内销量同比降幅也超过50%。本次疫情的震中在中国的经济心脏上海,向周围的长三角地区扩散;同时,全国已经有超过30个省级单位有疫情报告病例。疫情严重程度已超过2020年最严重的时候。疫情冲击,使经济下行压力进一步加大,信贷塌方风险显著上升。

但在中央有力领导下,3月份信贷并未出现预期中的“信贷塌方”。新增人民币贷款和社会融资总额均较去年同期有较大多增。对企业信贷保持了强度,地方政府专项债发行节奏显著加快,影子银行压缩节奏大幅放缓等,都体现了有关部门的积极努力。

同时,我们也要看到,信贷塌方风险仍实质性存在,稳增长还需看到更多实质行动。从信贷质量看,中长期贷款同比仍出现少增,按揭贷款仍然疲弱,信贷增量“成色不足”。

往前看,疫情冲击影响正在显现,房地产市场持续恶化的形势并未得到实质性好转;滞胀冲击下,中下游制造业和消费仍在进一步走弱中。稳增长的决心确实很大,但真正有获得感的、能够提振信心的措施仍然不多,整体在一定程度上滞后于市场预期,仍未看到周期下行根本扭转的信号。如果不及时采取实质性措施,扭转这一局面,则信贷塌方或将难以避免。下半年,滞胀风险上升,宽松空间显著缩小,再想扭转,或将付出数倍的成本和代价。

走出当前困境,核心一点就是要认真落实中央精神,聚焦经济建设这个中心,将发展作为党执政兴国的第一要务,少一些“既要”、“又要”,把稳增长作为阶段性经济工作的压倒性任务。要知道,发展是解决社会问题和改革的基础和前提,经济稳不住,其他议程和目标,最终是空中楼阁。

各部门应协调配合,力出一孔,在降息、降准,提升基建力度,实质性放松房地产改善性需求等方面推出一揽子刺激措施,争取走在市场和基本面的前面,把经济增长启动起来,化被动为主动。同时,多措并举提升社会信心,特别是民营企业家信心。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!