-

连接人,信息和资产

对于资产管理人而言,进行资本性改造时也需要从这些指标进行综合测算,才能采取更加科学的行动计划。

作者:章睿荣

来源:江湖人称Ray神(ID:Ray_PropertyTech)

听不少朋友说过,去上资管课程感觉就是在不停地往一堆Excel或系统里录入数据然后出来一个结果——至于这个结果怎么出来的就是一个黑盒子;还有这些指标数据到底反映了什么问题、工作中该怎么使用等等,基本上也都是听老师宣导,很多时候都只能是一知半解地记下来,后面一不用又给忘了。

那么,到底这些从投资分析出发的知识对资产管理者是否有用呢?是否解决了一些困惑我们的问题,比如:当前亏损的项目是不是就不能收购、项目估值上升是不是就赚钱了、IRR持续下滑的项目是不是应该退出等等。

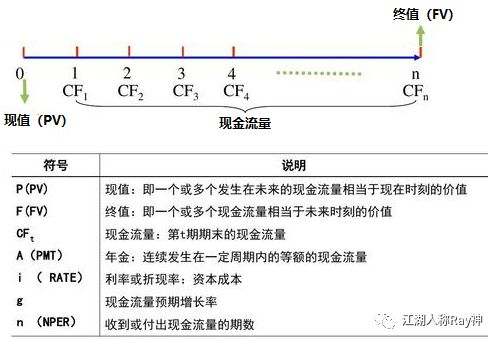

还是从货币时间价值说起

资管人需要关注的两项收益指标:无债收益率和现金收益率。无债收益率(NOI Yield)=净营业收入(NOI)/资产价值(V),现金收益率($/$%)=税前现金流(BTCF)/权益价值(E)。这两个指标分别反映了某一时间点上资产的总体收益情况和业主的实际收益情况,是指导资管人设定经营利润目标的重要依据。然而,无债收益率和现金收益率作为时点值却也存在着一定的局限性——静态收益率指标在不同时间点往往存在差异,无法体现整个资产持有期内的动态收益情况。

于是,这就出来了一个问题:当前静态收益率较低甚至为负数的项目该不该投资,如果可以的话那价值如何评估?

我们先来看看一个例子:某培育期的购物中心当前年份的NOI只有500万,预计未来5年每年能有20%的增长,业主开价2亿,在资本化率为5%的情况下该不该收购?通常按照收益法估值V=净营业收入(NOI)/资本化率(CapRate),考虑下一年估值最多只能花1.2亿去买;而如果考虑5年后的估值则可以花2.5亿,2亿买下的话NOI Yield可以达到6.2%——这数字在购物中心行当里算可以了。那么,到底买还是不买呢?

思考这个事情,我们还需要从“货币时间价值”说起。之前说过:当前拥有的货币一定比未来同样金额的货币具有更大的价值;固定不变的货币资金,其价值会随着年限的增加而递减。这里边有通胀导致购买力降低的因素,也有投资者潜在的机会成本等等,但总之而言货币放在口袋里啥都不干就一定会贬值。而这一特定时间内的价值损失,就称之为“货币时间价值”。

图1:货币时间价值的基本组成

由于货币时间价值的存在,未来的100块,在今天看来就肯定没有100块。那么回到我前面讲的案例:5年后的2.5亿的估值我们需要折现回到收购的时间点,才能和出售方的开价进行比较,也就是说这2.5亿的现值很可能是会低于卖方2亿的开价的,这还没有考虑融资贷款等因素的影响。这也就是为什么我们需要进行引入NPV和IRR这些动态收益指标的基本原因。

当然,有些人也许会认为这是站在投资者的角度思考的问题。其实,作为非投资领域的资产管理人,也是需要清楚地理解这个原理的,这样才能明白自己的资管目标是什么——不是做到6.2%的NOI Yield就沾沾自喜了,因为这很可能与业主目标仍有很大差距,仍然让业主的资产无法保值增值。

从折现现金流看持有期管理行为

关于货币时间价值,金融课程上还经常会举一个例子:今天给你100元和十年后给你1000元你会选哪个。这个问题并没有一定是A或B的答案,而是和每个投资者自身的投资收益目标有关。一般而言,这取决于不同投资者愿意承受的风险——承受风险越高,收益要求就会越高。这一投资者要求的收益率也称之为贴现率或折现率。

正是由于折现率的存在,才会造成了不同的投资者可能会愿意花费不同的成本去收购项目。就拿前面那个购物中心的例子来说,对于折现率要求为10%的投资者而言它可能就只值1.87亿;而如果是折现率要求7%,它就值2.13亿。这个1.87亿或2.13亿投资者眼中可以接受的收购价格,也就是5年后那2.5亿在不同投资者眼中的当前价值,即:现值(PV)。

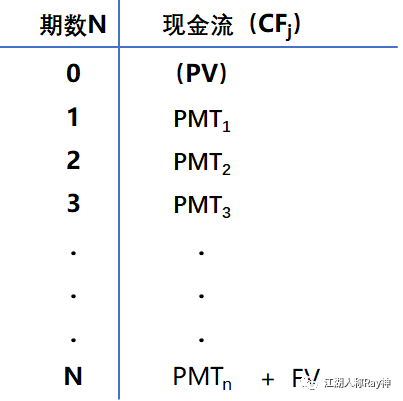

因为折现率影响了现值,所以它相当于是投资者对资本化率的进一步修正。资本化率代表了市场对该物业的回报要求和风险评价,因此由净营业收入(NOI)/资本化率(CapRate),也称之为市场价值;而折现率则是具体投资者基于风险承受而对收益产生的要求,折现率结合现金流CFj和投资期限Nj产生的折现价值,就代表了项目对投资者的价值,或者准确来讲叫权益价值(E)。如果投资者在初始投资时借助融资贷款,那么权益价值会随之减少,而权益价值+贷款金额是整个项目的投资价值。那么,衡量未来的估价的当前价值,就需要把权益现金流进行折现,即投资价值(V)=折现后的权益价值(PVn)+融资贷款(L),这也就是整个项目的可接受的投资价值。通常我们可以用T型图来进行现金流分析。而某一时间点的权益价值(E)=税前现金流(BTCF)/ 现金收益率($/$%),也就说说当税前现金流(BTCF)越大、预期获得时间越靠前,投资价值就越高。当然,这不能只看一年,而是需要拉到整个持有期去比较。

那这些和运营口的同事有什么关系呢?其实道理也很简单:要实现资产价值最大化,就必须获得更大、更靠前的现金流。这也是为什么做REITs的企业非常重视收缴率和按时收缴的原因——如果租金收缴延迟了,那么资产价值就会受到影响。此外,对于长期租约而言,还需要考虑免租期的设置问题——免租期放第一年一定比放在后面的年份对资产价值的影响更多;虽然租金递增可能会起到一定调节作用,但递增幅度是否能补回这部分现金流的时间价值,是需要仔细评估的。

净现值与资产增值的差异

综合了当前价值和时间价值,衡量投资收益就有了四项核心指标:现金收益率、增值、净现值、内部收益率。这里边的增值和净现值有时候会让人理解上有点绕或容易解释混淆。简单来说:增值是资产未来价值与当前价值的差额,即:增值=退出时市场价值(Vn)-投资时付出的价值(V0)-交易费用-资本化改造费用;而净现值是指持有一定周期后的权益价值折现到投资时点能带来多少权益价值的提高,即:净现值(NPV)=持有期末权益价值折现(PVn)+持有期现金流折现(CF)-投资时的权益价值(PV0)。

这两者口径的不同就会出现了两种需要斟酌的情况:一是资产增值>0,而NPV<0,这种情况表示在预期的持有时间退出虽然获得了比当时投资时更多的现金流,但却弥补不了投资者要求的收益,收益率满足不了投资者的预期;二是NPV>0,而资产增值<0,这种情况表示在预期的持有时间退出虽然达到了投资者要求的现金收益,但回收的现金流少于投入的现金流(可能由于交易费用过高或是投入了较高的资本性改造等原因)。这两种情况下,作为资产管理人都需要进一步评判业主目标才能采取进一步行动,很有可能会需要持有更长的时间。

此外,对于资产管理人而言,进行资本性改造时也需要从这些指标进行综合测算,才能采取更加科学的行动计划。还记得我以前举过一案例:广州的某购物中心物业管理方提出了一个能耗系统的改造方案,需要一次性投资800万,但改造完成后预期可以每年节约60万的成本。这一方案看上去能够实现每年的7.5%收益率,按6%的资本化率能够提升1000万的估值,到底是做还是不做?当时我是从定性的角度说因为业主目标考虑潜在风险、退出时间要求等原因所以没有接受这一方案。其实,我们从净现值的角度出发,也可以很容易理解为何不考虑这一方案——在维持项目原收益率10%并继续持有10年的情况下,这笔投资的NPV是负值,所以对业主来讲是不值得投资的。

当然,上面我只是举一个例子,真正测算还是要拿整个项目完整的现金流去测算比较。这种资本性改造很多人都会遇到,做与不做考虑的因素有很多,但至少作为资管人需要知道的是从财务角度怎么看到这个问题——增值放到决策的时间点看不一定是真有增加价值。

动态指标与静态指标的思考

如果投资资金正好和投资者贴现后的权益价值(即未来权益资本的现值)相等,业主则刚好能达到资产保值的目的,也就是说的净现值(NPV)=0。这时的折现率就是所谓的内部收益率(IRR),即内部收益率是实现投资者保值的收益率要求。

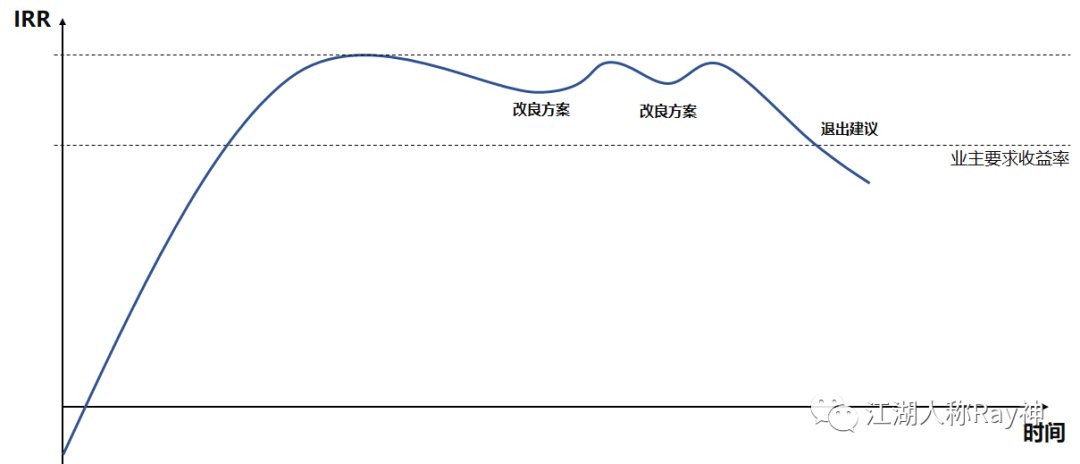

如果投资者的收益预期高于IRR,则NPV<0,持有该物业对投资者就没有实现价值提升;反之则NPV>0,持有该物业就给投资者带来了升值。这也就是为什么很多企业会选择IRR来衡量投资及退出的标尺,一般可以使用IRR曲线进行评估分析——当IRR预期持续上升可以持有,当IRR预期持续下降需要监控,当IRR低于折现率需要考虑退出或改造。

图3:IRR曲线分析

这里需要注意的是衡量IRR的参照物,它不再是直接对比银行利率或资本化率,而是投资者的折现率。即:业主的收益率要求,通常会取业主所有项目的平均自有资金回报率作为参考依据。当然,前面讲过折现率是考虑投资者承受风险的收益要求,所以也可以根据具体项目的风险差异进行设定。

那么,既然动态收益指标的IRR对比的是业主要求的收益率,同样衡量收益的静态指标现金收益率是不是也可以对比市场要求的收益率(资本化率)来评价呢?这其实就是我们之前讲过的杠杆作用。于是,另一个问题就来了:负杠杆的投资是不是一定不能做?

这一问题的答案仍然是否定的。因为当业主初始资金不足,或者内部收益率>贷款常数时,使用负杠杆还是可以给投资带来积极作用的。但这是从初始投资看如此,需要注意的是:随着还款付息的开展,业主权益价值占比会逐渐增大,如果后续不扭转负杠杆的话项目很快就会出现NPV转向负数的情况。作为资管人需要考虑的是:从时间价值角度如何利用负杠杆,在运营环节如何扭转杠杆,在到达什么程度时应该调整融资及退出策略。

当然,对运营口的人日常工作中可能NOI Yield、现金收益率这些静态指标应用起来更加简单直接;但从对接资本、为业主提出改良方案、租约分析等的角度,还是需要了解NPV、IRR这些动态指标的。或者简单来说:考核当前表现应当使用静态指标,而评价长期行为(如资本性改造、签署长期租约、租户清退等)应当使用动态指标。

随着不动产经营领域的资产管理观念逐步深入人心,清晰地认知每个资管指标背后的逻辑和用途,将有助于资管人更好地服务业主,达成资产收益目标。当然,要强调的是:资产管理是一个体系性的工程,并不是就用Excel或软件系统来进行投资测算或输出展示几个指标报表之类;而是需要充分理解资产管理的目标制定相应的资管计划,然后落实到预算编制、租约签署、运营收缴、资本性改造、租户汰换等环节进行管控,才能有效匹配业主目标,最终实现资产价值收益的最大化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!