-

连接人,信息和资产

结构化发债一二

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:11月18日精功集团因“结构化”而遭交易商协会自律处分,翌日小白菜便落笔本篇,没想到断断续续,拖沓到今天……这期间市场大咖也发了不少关于结构化的稿,依旧硬着头皮写完(毕竟撞衫不可怕,谁丑谁尴尬),内容较浅,不求有新的见解,只为自己留下可回首的笔记一篇!

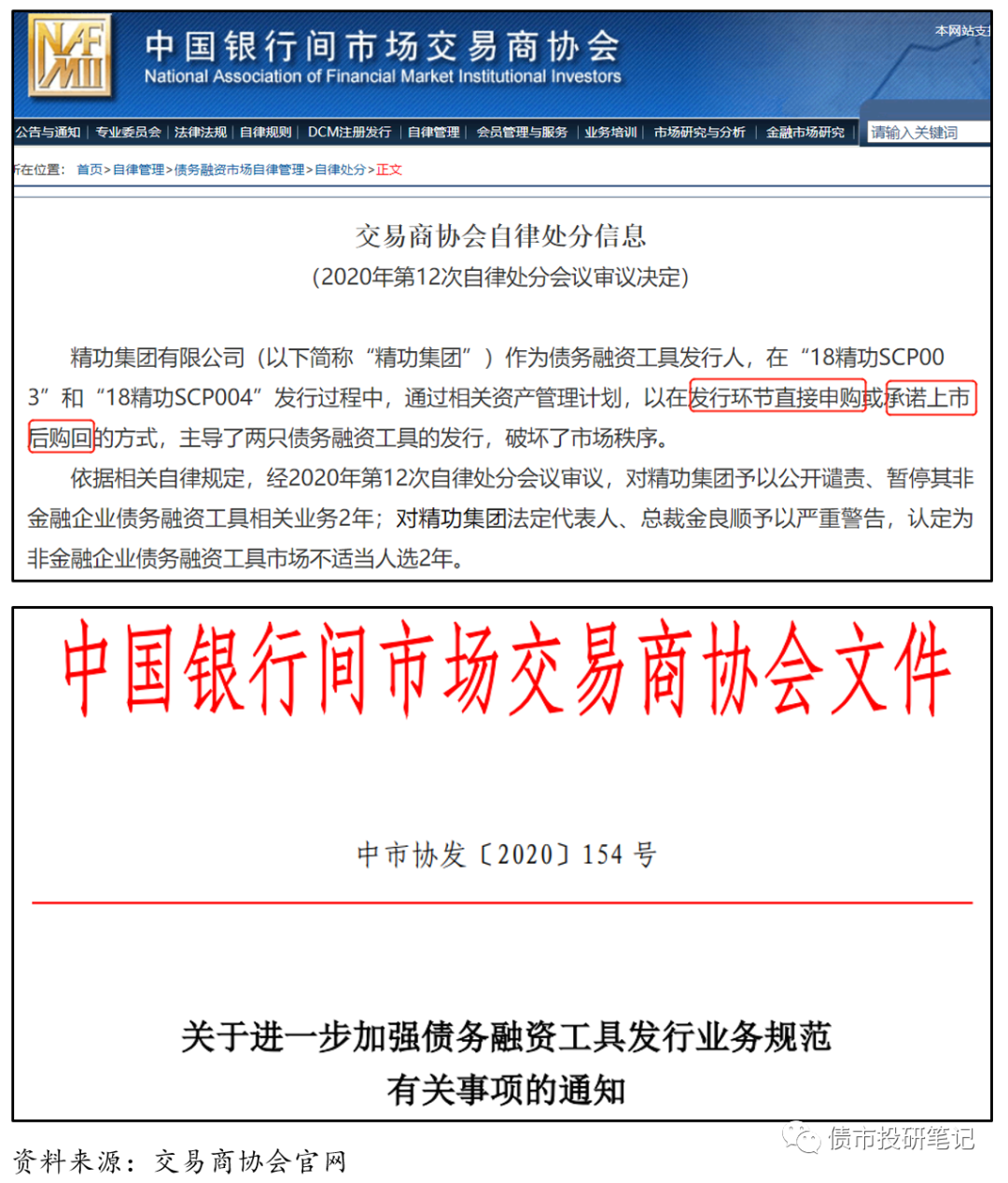

2020年11月18日,交易商协会公告称,精功集团作为债务融资工具发行人,在“18精功SCP003”和“18精功SCP004”发行过程中,通过相关资产管理计划,以在发行环节直接申购或承诺上市后购回的方式,主导了两只债务融资工具的发行,破坏了市场秩序。

而上述下划线标出的操作就是所谓的“结构化”。同日,协会称,发现HT证券及其相关子公司涉嫌帮助永煤违规发债及市场操纵,对其启动自律调查;并在当日发布了《关于进一步加强债务融资工具发行业务规范有关事项的通知》,明确禁止债券结构化发行。

其实,“结构化”并不新鲜,谈其色变已成过去时,早在2019年“包商事件”后就已被揭开锅盖。只是这次精功集团不走运成了第一个“儆猴”的“鸡”……

什么是“结构化”?

说起“结构化”,可能会产生些许误会or混淆:

一种是“结构化产品”的结构化,另一种是“结构化发债”的结构化,不用争,两者都比较火。

结构化产品是运用金融工程技术,一般以固定收益类投资为基础,再加上金融衍生品组合而成的一种金融产品。这种衍生产品可挂钩的金融资产包括股票、债券、利率、外汇、各种指数、大宗、基金等等。(常见的如ABS、结构性理财、结构性存款等)

而我们今儿要聊的是“结构化发债”的“结构化”,此“结构化”非彼“结构化”。(下述中的结构化没有特指的情况下,均为结构化发债的涵义)

目前对于债券结构化发行好像没啥统一、确切的概念,一般就是从其模式上来进行界定。

那么,“结构化”有哪些模式呢?

关于结构化的模式,参考学习了下光大固收《结构化发行之辨析》一文,主要分为“发行人购买资管产品的平层”、“发行人购买资管产品的劣后级”和“发行人自购债券并质押融资”等模式。

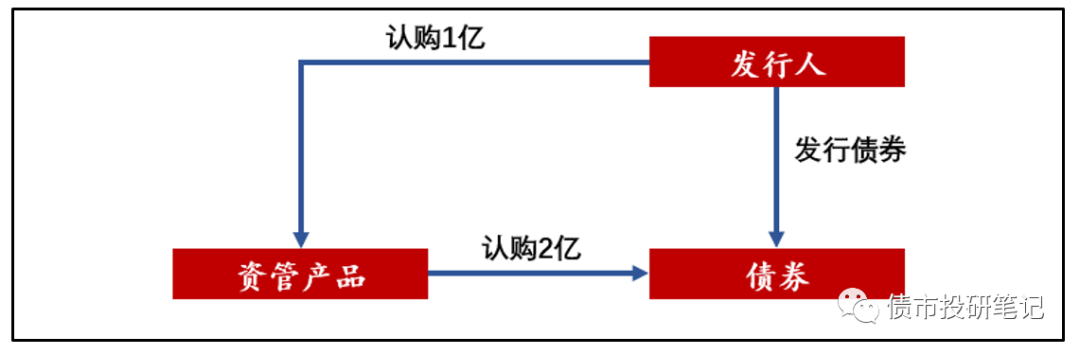

模式1:发行人购买资管产品的平层

发行人购买资管产品,然后资管产品在一级市场购买发行人债券。

举个可能不恰当的例子:

1、发行人or关联方认购资管产品1个亿;

2、资管产品管理人认购目标债券2个亿,发行人实际取得的净融资为1个亿。杠杆为1:1。

3、如果1个亿的净融资对应的投资者为过桥方,则资管产品管理人会将所持的债券进行质押回购融资,以便对净融资部分的投资者赎回退出。此后,管理人需要不断在债券市场上进行净融资部分的滚动融资,维持杠杆,直至债券兑付后,管理人将兑付资金常年换质押回购融资,以实现产品结束。

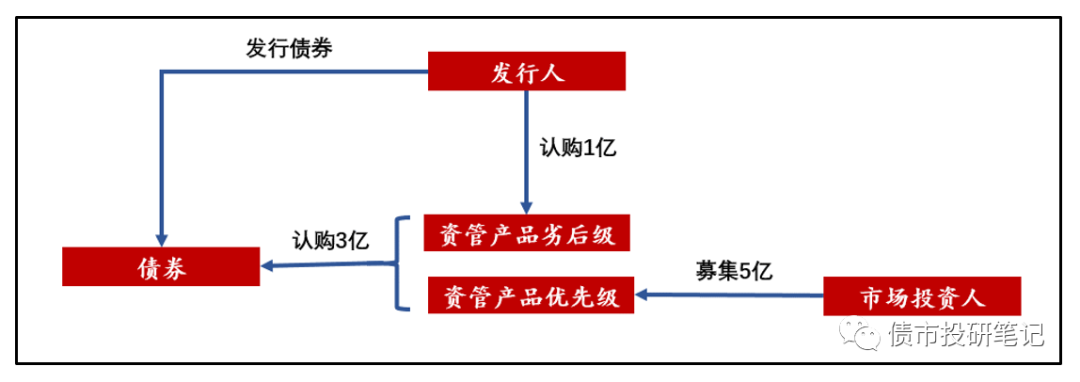

模式2:发行人购买资管产品的劣后级

跟模式1其实是一个道理,发行人购买资管产品,资管产品再在一级市场购买发行人债券,只不过资管产品本身是结构化的(优劣分层),其中优先级通过市场化来募集,劣后则由发行人包了(所以产品暴雷,发行人先遭殃)。比如:

资管产品优先级通过市场化募了5个亿;

资管产品认购3个亿的标的债券(相较于模式1,资管产品资金更多,可以认购更多发行人的债)。

当然,有时候如果是已经存续的资管产品,可能产品先认购债券,发行人拿到资金后再将部分投入资管产品。(套路还是那个套路,形式不拘泥)

该模式下,发行人实际承担的成本和债券的票面发行利率关系不大,主要和优先级产品提供的资金成本有关。

不管是模式1还是模式2,发行人实际融资额大致等于资管产品等认购的债券金额与发行人认购资管产品金额的差值(有点质押担保的味道)。

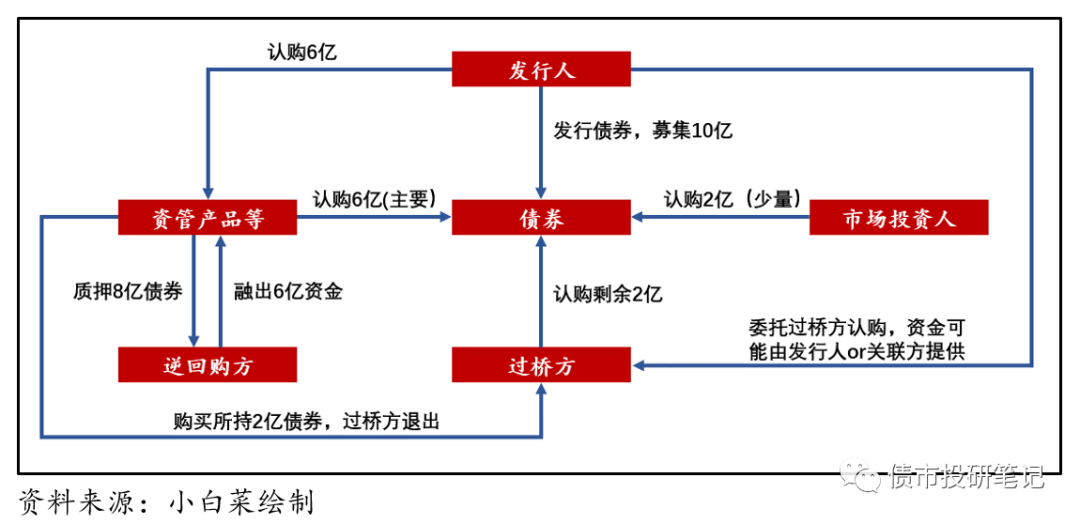

发行人发行债券后然后自行购买,再利用债券进行质押融资,而其中涉及的资管产品、过桥方等都是工具人。

该模式通过债券质押融资,替代了模式2下的优先级产品提供的资金。

具体而言:发行人或者发行人联合私募等过桥方,通过券商资管、信托资管or基金专户等通道方设立资管计划,在债券发行的一级市场上购买债券,从而实现债券满额成功发行。在债券发行完成后,资管产品等作为债券持有人,再将债券在资金市场进行质押式回购,所得资金再用来偿还过桥资金,从而实现过桥方的退出。

当然,过桥方可能不直接将资金投入资管计划,而是扮演“代持”的角色,资管产品之后再接回,实现过桥方退出。总之,操作比较多样化。

此外,债券的发行可能不是全部采用结构化,运气好了也有市场投资人认购(真实投资,emmmmm,可能也不是运气,而是某些……)。

该模式下,发行人的融资实质来源于债券质押回购,而非债券发行,发行人的实际融资额取决于债券质押率。

关于这几个模式,几点补充:

监管对于资管产品持有单一债券的集中度有所限制,没办法100%持有,因此发行人可以多找几个资管产品复制这个套路来分散集中度;

模式3需要滚动续作(就是拆东墙补西墙),回购操作频率较多,一般会跟多家逆回购方开展,相关核心要素需事先确定。

总而言之,无论哪种模式,本质上其实就是帮助发行人进行直融滚续,只不过净融资额低于账面融资额。

“结构化”存在即合理?

2018年金融去杠杆和强监管的大背景下,部分区域、民企、低评级等主体再融资渠道受阻,很难发债募集资金,于是乎结构化发债顺势而起……

(1)对于发行人:

一方面可以确保债券的顺利发行,保证债券募满,从而不浪费批文or注册额度,不会因为发行失败而尴尬;另一方面由于债券票面并非发行人的真实融资成本(毕竟大部分是自持),可以降低其表观票面。而这番“假象”有利于提振投资人对发行人的信心,改善再融资状况。

理(zuo)想(meng)状态如下:

结构化发行→提振投资人信心→再融资环境改善→企业渡过难关→走上良性发展的人生巅峰

然鹅被逼上“结构化”的路并越陷越深的发行人,本质还是自身资质偏弱,信心的恢复不可能只是一时的结构化成功发债所能挽救,而且只是表面上降低融资成本,实际上承担的资金成本远高于票面(实际包含利息、承销费、过桥费、通道费、管理费等多项费用),一旦“上瘾”,迟早被市场戳破这层面纱,彼时可就真是“裸泳”了……)

(2)对于资管机构:

近年来,委外、通道等资金大幅撤回,资管规模面临下滑压力,券商、私募等扩充业务,借助“结构化”来做大规模,提升行业排名,增加管理费收入。

(3)对于过桥方:

能赚过桥费,相对风险也不大。(如果真出事了,可能成为接盘侠,比如模式3中,资管产品不接回其持有债券而无法退出,但一般过桥资金占用比较短,也不会刚发了就“雷”的吧……)

(4)对于主承销商:

债券发行失败也挺尴尬,而结构化可以确保其成功发行,增加其承销规模,也赚了承销费。债券承销商一般以主承销规模来进行市场排名,但是中小承销商没啥子竞争力,因此往往是参与结构化的主力。

(5)对于逆回购方:

逆回购方在整个结构化发债环节中,属于不明真相的债市群众,可以融出资金获取利息收入,只是充当债券的短期持有者。(如果违约,就成了接盘侠了,处置质押券费时且受偿比例可能明显低于预期)

乍一看,好像各方都稳赚不亏,你好我好大家好,但实际上……

“结构化”之殇

从上文可以看出,结构化发债有其存在的必然性or合理性,卖方也有简单测算其规模,可谓大量存在,然鹅不容忽视的是,其潜在风险也较大。当发行人偿债能力恶化或市场风险偏好降低、流动性收紧时,结构化发行的风险就会显现。在不同的模式下,风险的表现形式有所不同,不同的参与方承担的风险也不同。

对于模式1和模式2,主要是发行人的信用风险。发行人一旦违约,资管产品将直接暴雷。模式1由于认购的平层,资管产品的投资人都要遭受同比例损失;模式2由于认购的劣后,超过这部分的损失才会转嫁到优先级投资人的头上。

但是由于整个结构化发债的链条比较长,且处于灰色地带,有些参与方也没啥白纸黑字明确权责,一旦出事,由于利益捆绑,发行人、承销商、投资者等就容易陷入剪不断、理还乱的复杂关系中……

对于模式3,主要是流动性风险。

2019年5月,包商银行被接管,打破同业刚兑信仰,一度引发债券市场流动性危机,持有“结构化发行”债券的投资者遭受重创,出现较多回购违约,后续在监管及时介入下才有所缓解。

该事件也暴露了结构化发债的风险与隐患:对于流动性情况高度依赖!!!

一旦流动性收紧,债券将难以质押融到足够的钱,整个结构化的链条就断了。资管产品可能被迫折价抛售债券,以偿还回购资金。债券价值下跌,估值收益率上行,甚至可能连累发行人其他债券也遭抛售,其他机构会觉得发行人不行了,发行人再想拿这些券去质押,可能融不到或者就算融到了钱,也是打了更多折,融资无法滚续,资管产品或面临暴雷。

在这个过程中,发行人和资管产品的管理人往往存在利益冲突。由于发行人是资管产品背后真正的委托人,所以可能会干预管理人打折卖债;而管理人为了避免资管计划违约,对其信用造成损害,肯定是想尽快处置,很有可能也需要以自有资金补足逆回购损失。(已经有某基金的案例了,看上去挺惨的,不过也不值得同情,毕竟赚钱的时候能上天)

当然模式3中,信用风险也有较大影响,比如发行人自己作,负面不断,质押率下降;资管产品管理人信用崩了,市场不给你出钱了……

这也给我们提了个醒:很多机构往往不重视逆回购质押券的资质,不重视交易对手风险,越想越可怕……

总而言之,无论哪种情况,一旦出事,将引发连锁反应……

但最最最可怕的就是情绪的蔓延……

一旦暴雷,可能引发市场对中低评级or同区域or同行业债券的“排斥”(永煤事件已经展现的淋漓尽致),金融机构采取“一刀切”,不乏连夜排查强制出库,将可能涉及结构化发行的债券和资管产品拉黑,力求不买结构化发行的债,不出钱给结构化发行的户!“由点到面”扩散,影响整个市场的健康生态,最终流动性分层加剧、利差进一步走阔。

而且就算没有出现上述风险,结构化发债最直接的影响就是:扭曲市场定价!(债券估值这么难是有原因的,债市野路子的操作太多)

如前文所述,发行人用自有资金在一级市场认购自家债券,一定程度上扭曲了市场定价机制(本来应该市场“用脚投票”);此外,资金融出方由于信息不对称,并无法知晓债券结构化发行,而低估了其交易风险。

发行人通过结构化发债压低发行利率,与市场公允利率之间存在偏离,但在债券上市后,市场估值会立即体现出差异。造成的结果就是:票面利率失真,严重偏离估值。这也是为啥有些债券刚上市的估值就大幅偏离票面(结构化是其中一个重要原因)。

顺便预告下:“债券估值”系列第八篇《那些年,上市即异常偏离的债》将简单聊聊,有兴趣的欢迎关注。

如何分辨“结构化”?

债券结构化发行因借道资管产品等具有较强的隐蔽性,且单纯的单券回购型结构化发行也越来越少,杠杆操作也不会大摇大摆,没有啥公开信息和确切的统计口径可寻,关于如何分辨“结构化”,小白菜简单整理了下市场观点。

总而言之,对于“结构化”的辨别还是挺南的,但也不用过分苦恼,核心还是要关注发行人的信用资质。

“结构化”路在何方?

近年来,监管对于债券结构化发行的打压力度持续加强。

2019年12月13日,上海证券交易所和深圳证券交易所发布《关于规范公司债券发行有关事项的通知》,均明确提出“发行人不得在发行环节直接或者间接认购自己发行的债券。债券发行的利率或者价格应当以询价、协议定价等方式确定,发行人不得操纵发行定价、暗箱操作,不得以代持、信托等方式谋取不正当利益或向其他相关利益主体输送利益,不得直接或通过其他利益相关方向参与认购的投资者提供财务资助,不得有其他违反公平竞争、破坏市场秩序等行为。

2020年11月19日,交易商协会再次出手,可见监管态度鲜明。

那么,对于结构化发债的主体要一棒子打死嘛?

小白菜并不这么觉得,至少短期不至于……诚然,结构化“罪行”不少,严重干扰了市场,长期必然是要清理的“蛀虫”。

短期不至于的理由有很多:1)监管早就注意到了,为啥迟迟没有实质采取行动呢?在顾虑什么?2)结构化发债的“玩家”有多少城投,要是全给撸了,不敢想象……3)发行人如果不能继续通过结构化,估计也差不多躺了,其结构化的玩法也更深了……4)某些发行人出事,同行业or同类型跟着遭殃,影响市场信心,会允许大面积违约?……

总而言之,

难则变,变则通……

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!