-

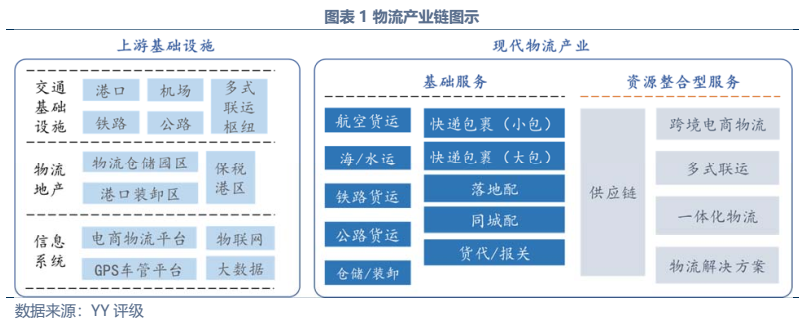

连接人,信息和资产

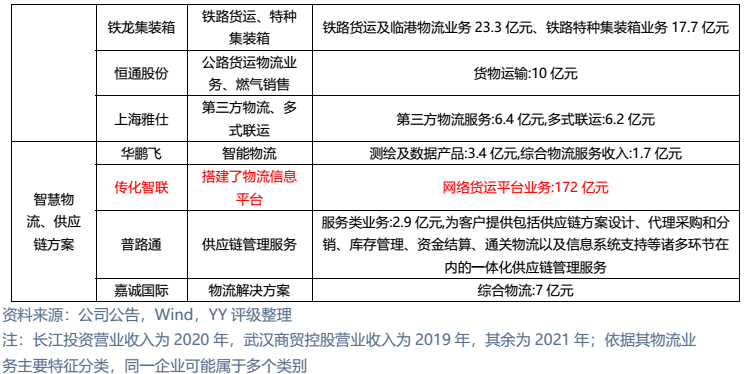

信用债市场方面,上市公司中高频出现的“多式联运”、“智慧物流”、“供应链管理”等概念在发债主体中热度不高,主要仍以传统物流企业为主。

作者:rating狗

摘要

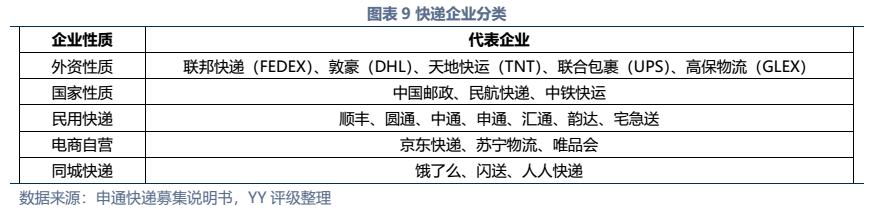

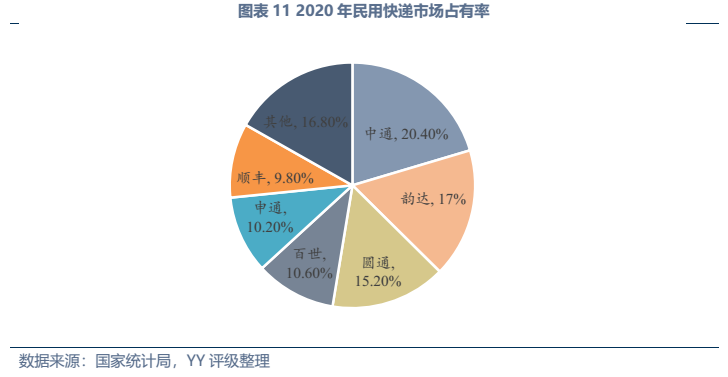

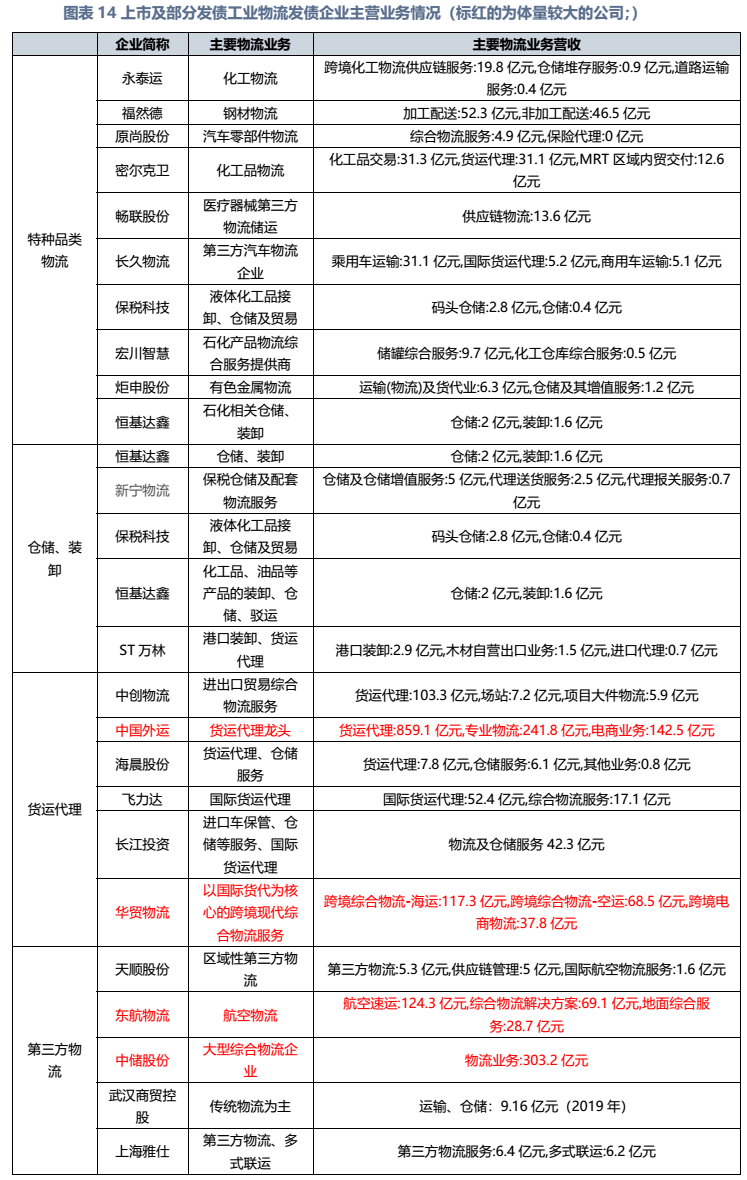

近十年来,我国物流行业保持平稳增长,景气度指数除季节性波动外基本平稳,不过20年上半年、22年上半年疫情冲击下行业也经历了前所未有的寒冬期。行业格局方面,快递领域大众熟知的“三通一达”、顺丰、百世合计市占率在80%以上。而工业品物流及相关服务领域,含众多细分种类,从上市企业来看,行业集中度较低,规模最大的为货代龙头中国外运,中储股份、东航物流以及主营物流信息平台传化智联为中档规模,其余主体规模较小。

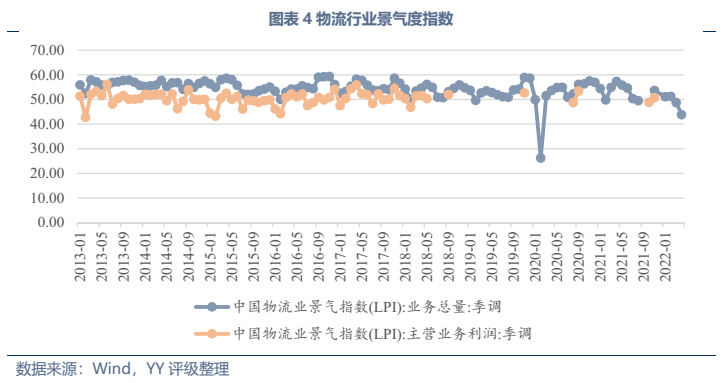

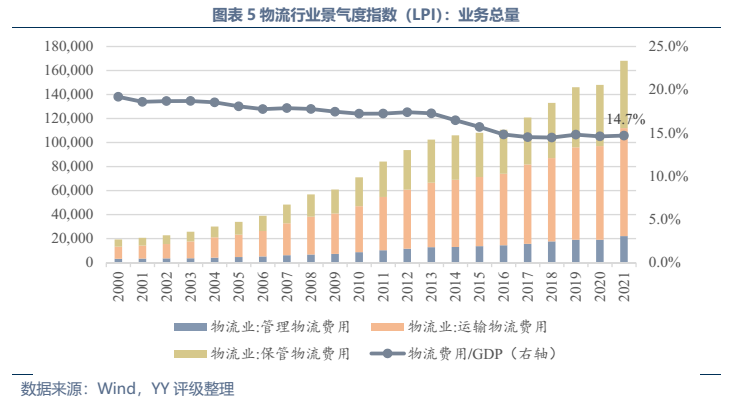

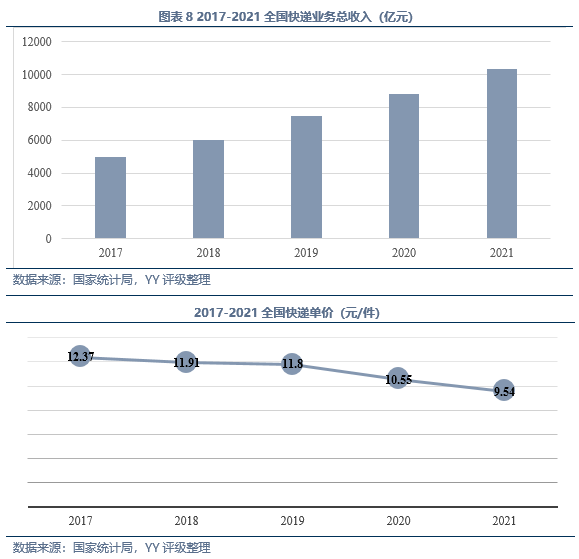

发展趋势方面,传统工业物流业务量上增长空间不大,未来的发展大方向仍为降本增效(近几年我国社会物流费用/GDP徘徊在14.7%左右,较美国8%还有较大距离),同时物流企业通过向供应链一体化延伸、提供附加服务来挖掘新的利润空间,与贸易、供应链类企业的边界日渐模糊。而居民快递领域,业务量上还有较大增长空间,其需求受电商渗透率、网购人数占国民比例影响,截至20年末我国电商渗透率24.9%、网购人数占比55.9%,还有较大增长空间,且网购的品类还在持续扩大。

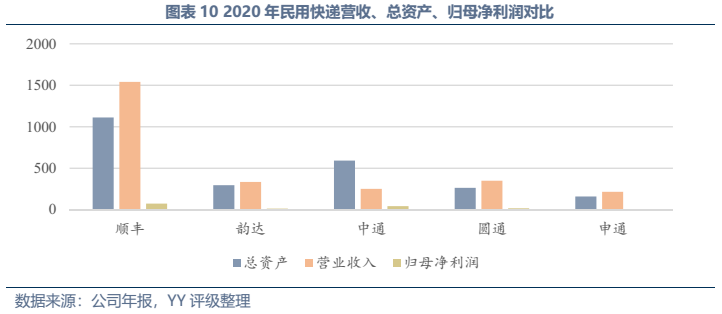

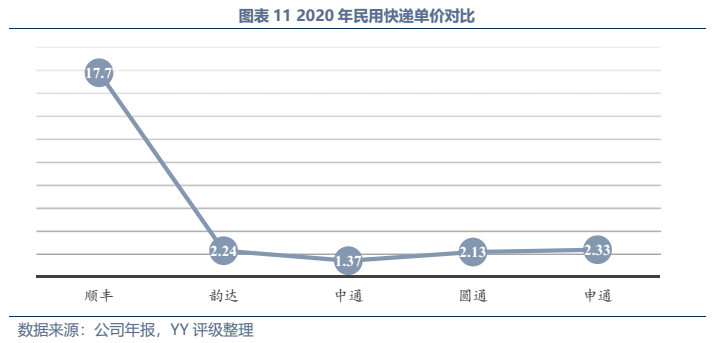

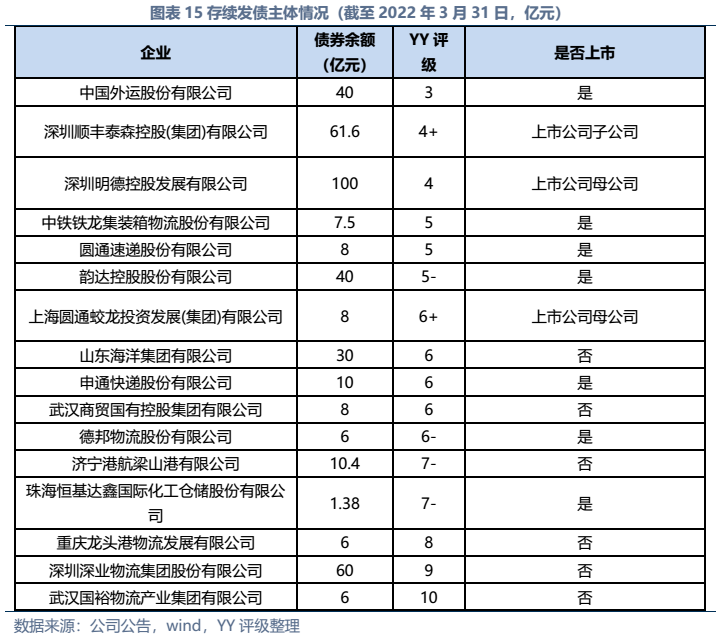

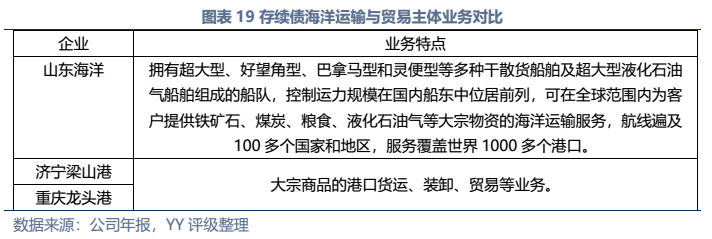

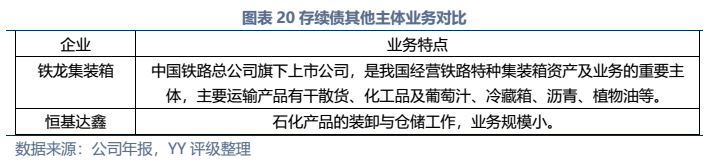

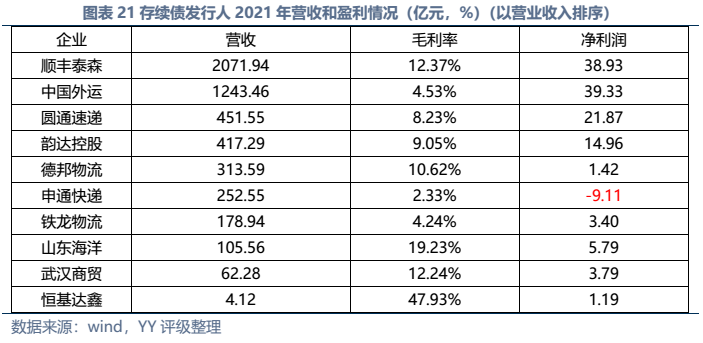

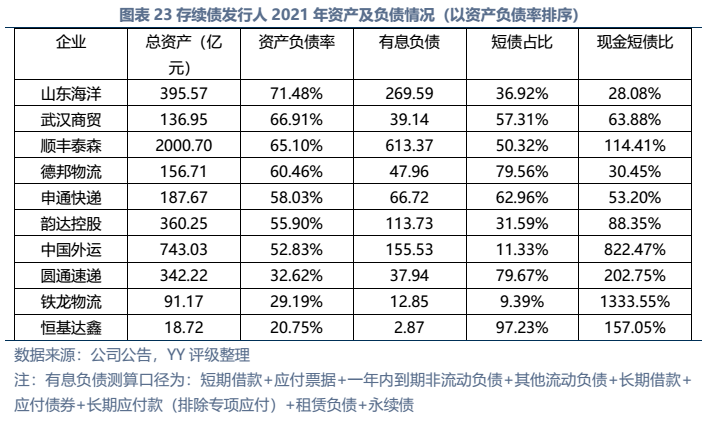

信用债市场方面,上市公司中高频出现的“多式联运”、“智慧物流”、“供应链管理”等概念在发债主体中热度不高,主要仍以传统物流企业为主。截至22年3月末,YY行业为物流的存续债主体共有16家,债券余额合计为402.88亿元。行业整体毛利率不高(平均13%),杠杆率偏低(平均资产负债51.3%)。资质方面,货代龙头中国外运信用资质最好,中铁铁龙集装箱背靠国铁集团资源,信用资质也较好。快递细分领域集中度较高,市场格局相对稳定,也有较强的经营获现能力支撑,顺丰、韵达、圆通信用资质尚可,申通快递盈利较差,资质稍弱。济宁港航梁山港、珠海恒基达鑫、重庆龙头港等工业品物流企业信用资质较弱。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!