-

连接人,信息和资产

本文就来扯扯信用评级那些事儿吧……2月26日,证监会发布《公司债券发行与交易管理办法》,取消公开发行公司债券信用评级的强制性规定;

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:又双叒叕来吐槽外评了,虽然上篇《浅谈“市场隐含评级”》已经diss了遍。最近包括像华晨、永煤、紫光等3A的主体相继违约,而评级机构并未在违约前起到预警的作用,海航刚违约后甚至连做做样子降个评级的操作都没有…… 饱受市场诟病,但是这个不受待见,也不是一天两天的事儿了,咋就这么难改呢?本文就来扯扯信用评级那些事儿吧……

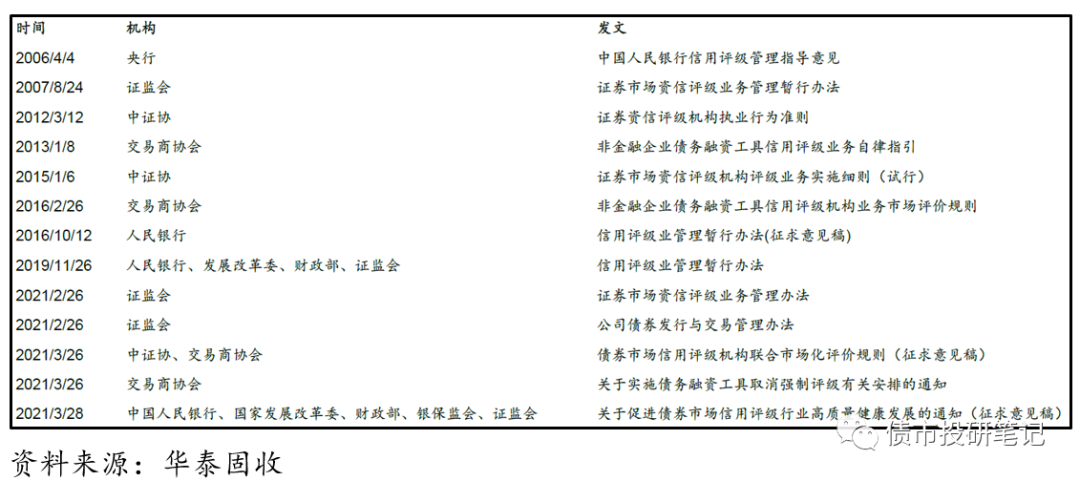

2014年首只债券违约打破刚兑以来,违约逐渐常态化。18-19年民企违约潮,而后20年国企风险暴露,作为债券市场“守门人”的外部评级机构一次次被“打脸”,评级结果备受市场质疑。

监管也终于看不下去,磨刀霍霍!近期针对信用评级行业的政策密集发布,引发市(hua)场(shui)(qun)热议,难道评级行业要引来大变革了嘛?

2月26日,证监会发布《公司债券发行与交易管理办法》,取消公开发行公司债券信用评级的强制性规定;

3月26日,交易商协会发布《关于实施债务融资工具取消强制评级有关安排的通知》,发行环节取消债项评级强制披露,仅保留企业主体评级披露要求;

3月28日,央行、发改委、财政部、银保监会和证监会起草了《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》。

至此,公司债、中票、短融等债券融资工具的强制评级均已取消(原来超短融、私募债并不用强制评级)。

也不知道是不是政策发挥的作用,“21粤珠江MTN001”在发行时没有进行债项评级,仅有主体评级。

经济学家弗里德曼曾经说过:我们生活在两个“超级大国”的世界里,一个是美国,一个是穆迪公司。美国可以用炸弹摧毁一个国家,穆迪可以凭借信用降级毁灭一个国家。有时候,两者的力量,说不上谁更大。

这句话并不夸张,信用评级的影响力,从欧债危机中便可见一斑:通过挥舞调级的大棒,希腊、葡萄牙等国主权信用等级轮番被下调,导致欧债危机进一步加剧……

那么什么是信用评级?

信用评级,顾名思义,就是对于信用资质进行分档排序。说起来轻松,它反映的是对评级对象违约概率和违约损失率的综合判断。现实中,违约概率可能是目前更为关注的维度,信用风险是绝对的红线,尤其是相对集中的小户or小机构,一个雷可能就是一场大悲剧,因此把握违约概率是重中之重。

再来看下官方的定义,根据2019年11月央行、发改委、财政部和证监会联合发布的《信用评级业管理暂行办法》:信用评级,是指信用评级机构对影响经济主体或者债务融资工具的信用风险因素进行分析,就其偿债能力和偿债意愿作出综合评价,并通过预先定义的信用等级符号进行表示。

对于一只债券,有主体评级和债项评级。

主体评级反映的是公司本身的信用风险等级,代表公司对其债务的偿付能力。而债项评级,是反映公司对特定债务的相关偿付能力,在企业本身的基础上进一步细化。

一般而言,某只债券的债项评级不会低于其主体评级。如果有外部增信措施(如抵押、担保等)的情况下,债项评级往往高于主体评级。

不过也有特殊情况,比如金融机构的次级债的债项评级是低于主体评级的,主要因为次级债的偿付顺位低于一般债务,因此实际保障能力低于公司正常偿债能力。

当前信用评级体系如何?

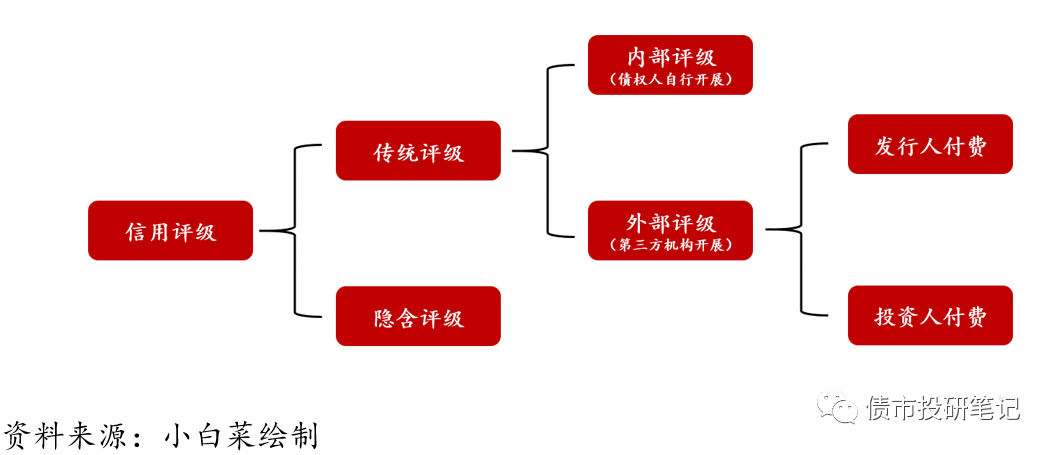

目前债券市场上按照评级方法来看,可以分为基于基本面的传统评级和基于市场面的市场隐含评级两种。

传统评级就是一般意义上的信用评级,主要是基于行业、治理、经营、财务等进行定量和定性分析,再通过相关模型等进行加(pai)工(nao)打(dai)分,从而进行分档评级。

传统评级又可分为外部评级和内部评级两类。

(1)外评

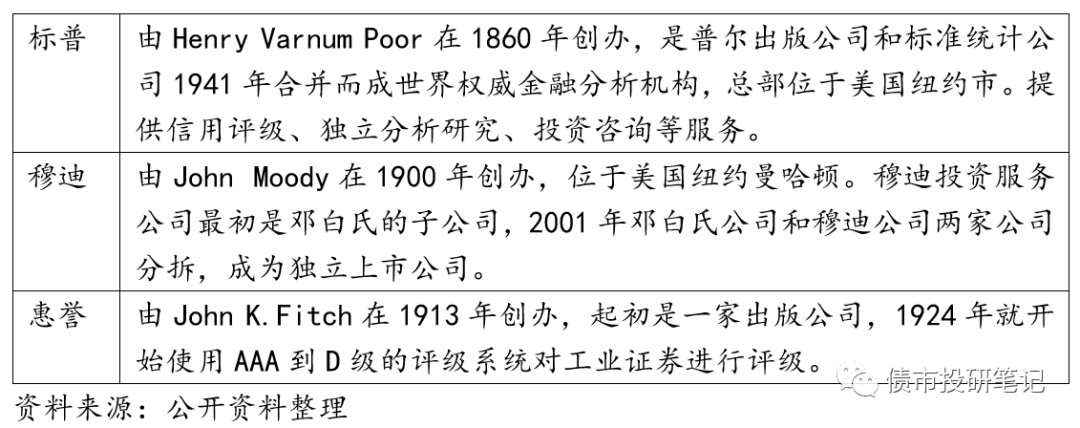

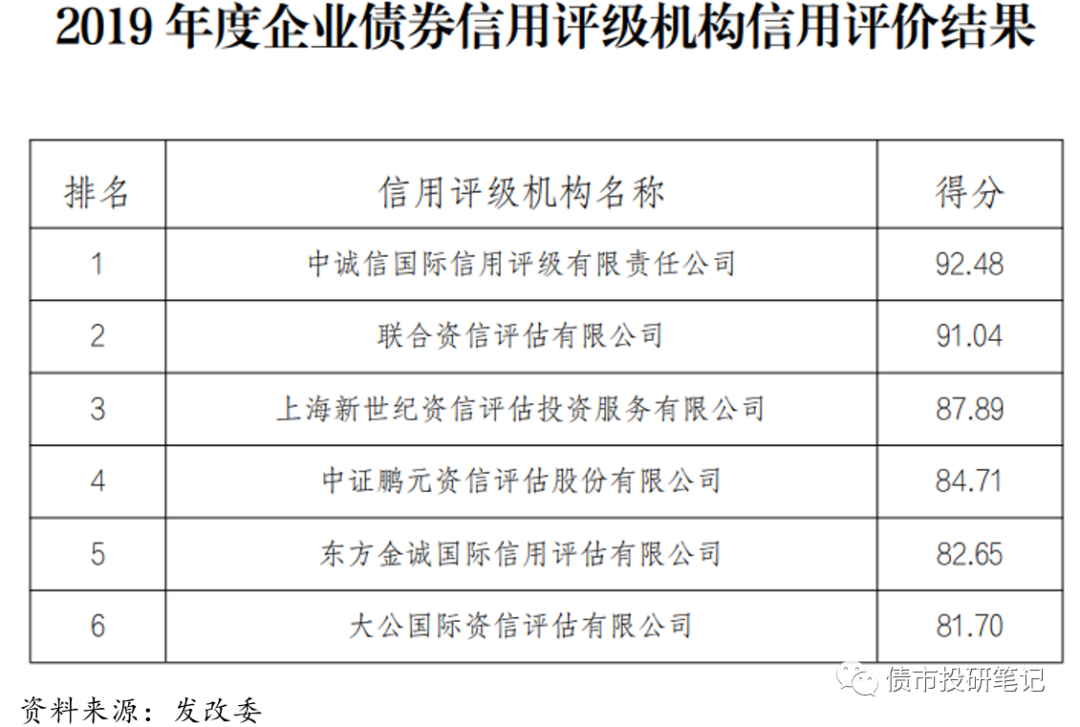

我们平常接触最多的就是外评,相关的评级机构包括中诚信、联合、大公国、东方金诚、新世纪、鹏元等国内评级机构,基本格局已处于稳态,头部机构如中诚信和联合市占率较高;也包括穆迪、惠誉、标普等国际评级机构(穆迪和惠誉在中国的合资机构分别为中诚信国际和联合资信),这些均属于第三方评级机构。

外部评级又分为发行人付费和投资人付费两种形式:

发行人付费:即委托评级,是债券发行人支付评级费用,委托外部评级机构通过综合公开信息以及实地调研、内部资料等额外信息为发行人进行评级的模式,其评级结果和评级报告对市场公开披露。大多数评级机构均采用这种业务模式。

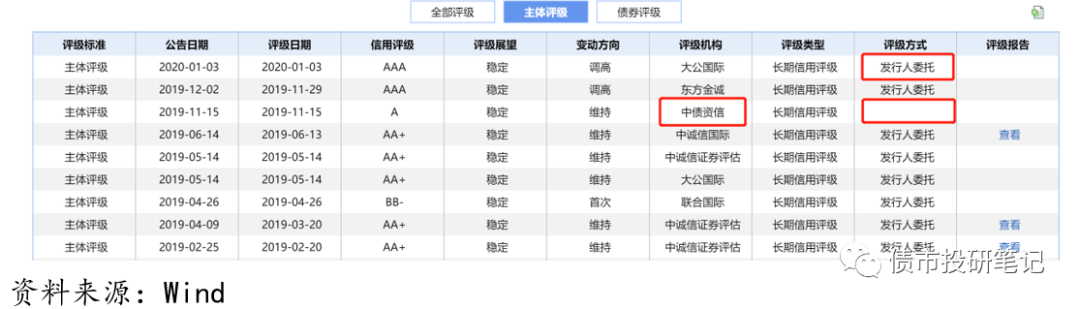

投资人付费:由债权人为评级机构支付评级费用,能够避免发行人付费模式下评级虚高的弊端。国内主流评级机构中目前采用投资人付费模式的是中债资信,其评级结果公开披露,但评级报告则需要投资人买单。

以阳光城举个栗子:上图中我们可以看到,除了中债资信,各家评级机构的评级方式均为发行人委托。

近年来,各家发行人的评级历史中,逐渐出现中债资信的身影,它是国内首家采用投资人付费业务模式的新型信用评级公司。评级符号也比较特殊,多了AAA+、AAA-,且评级中枢分布于A+附近,增加了区分度,成为我国信用债评级机构中的一股清流。

当然,有利也有弊,最明显的就是发行人可能并不配合,因此中债资信评级主要依靠公开信息,消息渠道相对较窄,最最最重要的是看报告还要掏钱(信评很穷的好嘛)!!!

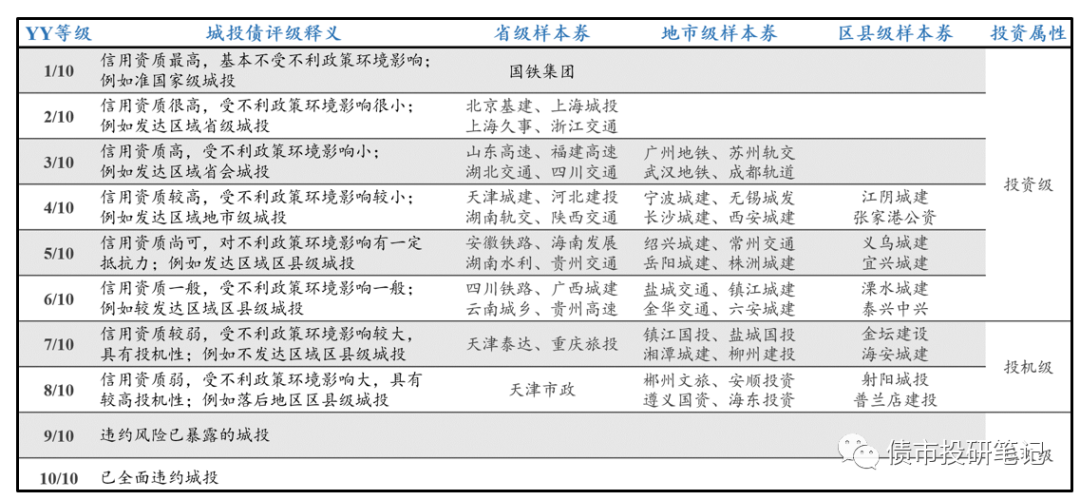

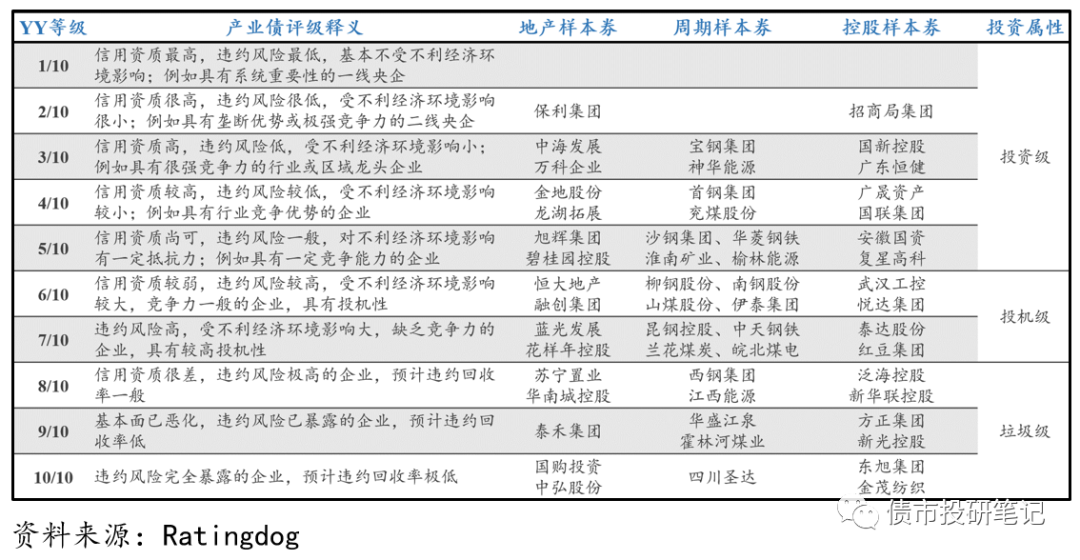

最后,再多提一嘴“YY评级”:

YY评级为Ratingdog(成立于2017年)旗下产品,某些机构能因其公众号发的文就能割肉可见其现在的影响力,第一大股东为中证信用增进股份有限公司。

上次还说YY评级“长江后浪推前浪”,现在来看,确实流弊了!!!

(2)内评

而内评则一般由债权人自行开展,是投资机构内部对发行人进行的主动评级,用于风险控制与投资决策。一方面能够结合债权人的偏好与视角开展;但另一方面,也常存在内评过严从而影响投资的操作空间(尤其是风控部门下!!!)。

2、市场隐含评级

关于市场隐含评级,可参考前文《浅谈“市场隐含评级”》,本文就简单介绍,不再具体多扯了……

市场隐含评级是从市场价格信号和发行主体相关信息等因素中提炼出的动态反映市场投资者对债券的信用评价。而这有个假设前提:市场是有效的,即价格已及时、充分、准确地放映了债券内在价值。

大概思路如下:

根据发债主体的新发债券及存量债券的市场价格,与相应的中债信用类债券收益率曲线的信用等级收益率区间作比较,初步确定隐含评级结果;

再考虑传统评级、行业景气度及发行人经营及财务情况等,对根据市场价格初步推导的市场隐含评级结果进行校验和修正;

后续跟踪市场价格波动等进行动态调整。

也就是说,市场隐含评级投资者们“用脚投票”的结果,可以反映投资者的真实意愿。(虽然有其意义,小白菜总觉得有点本末倒置的味道)

评级符号及含义

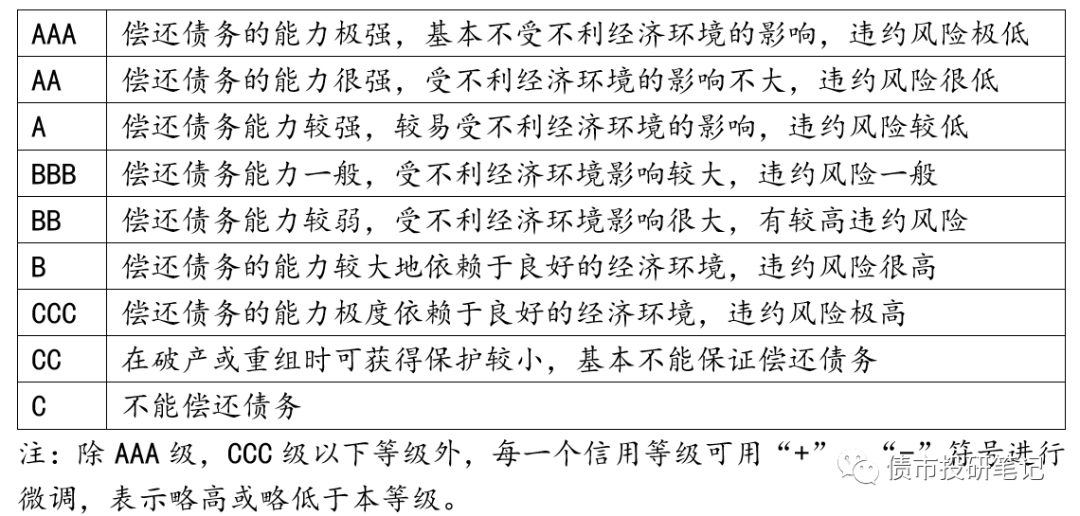

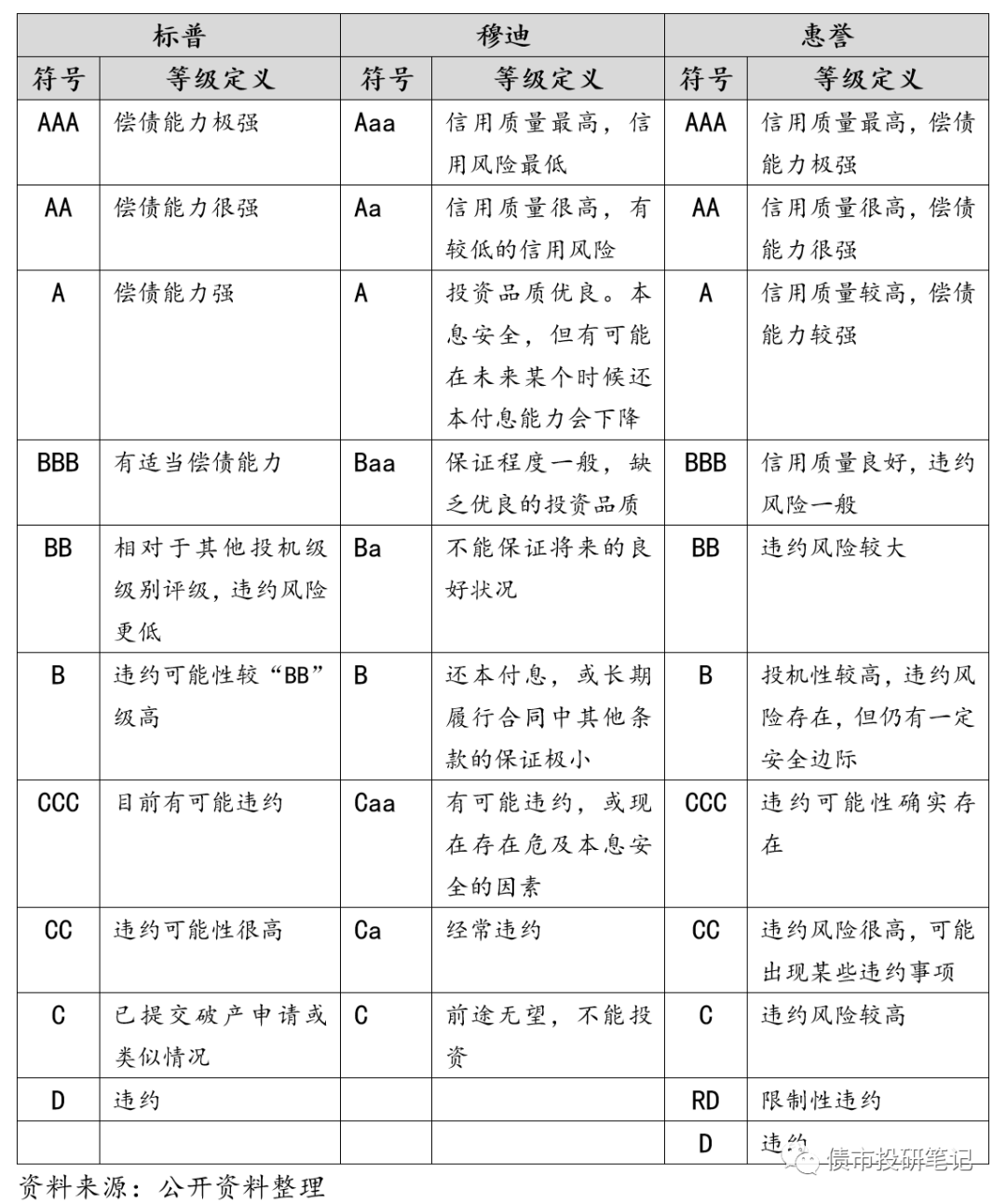

1、国内评级:

根据《中国人民银行信用评级管理指导意见》(银发[2006]95号文),银行间债券市场金融产品信用评级标识及含义如下:

银行间债券市场长期债券信用等级划分为三等九级,符号表示分别为:AAA、AA、A、BBB、BB、B、CCC、CC、C。等级含义如下:

级倒是分的挺细,但实际上,AA是投资与投机的结合地带,再往下的更是不敢恭维,A-以下怕都是违约债了……

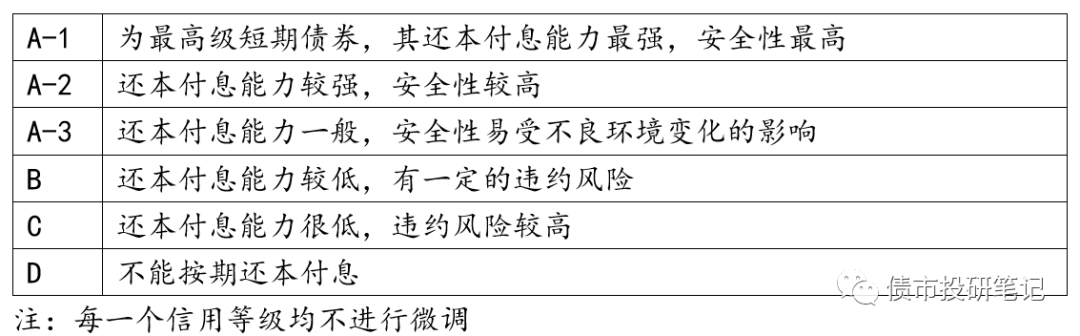

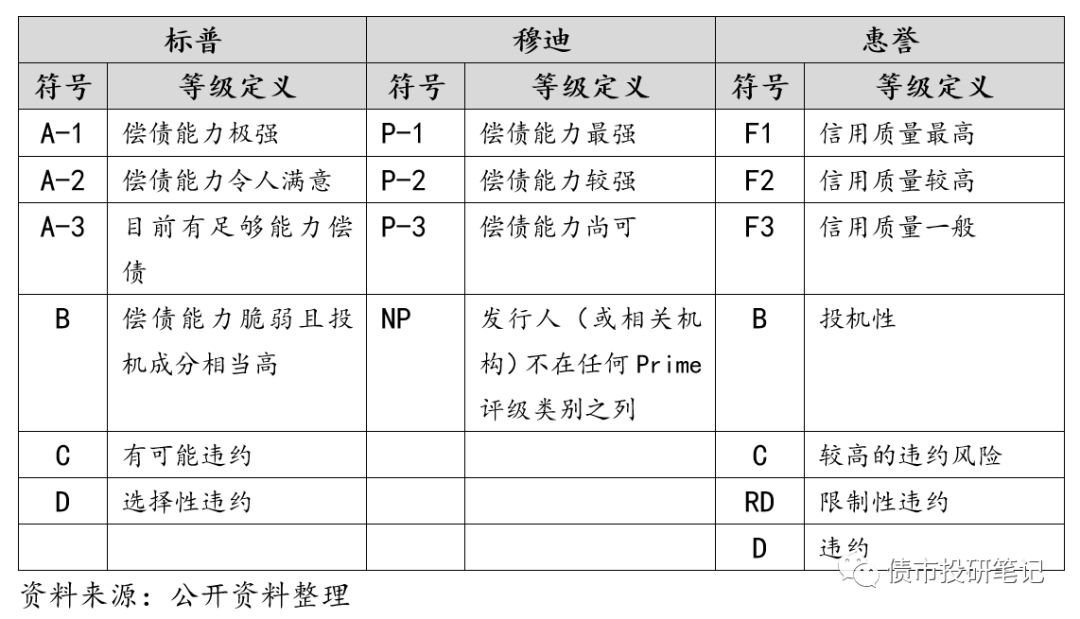

2、国外评级

国内外评之殇

1、评级虚高

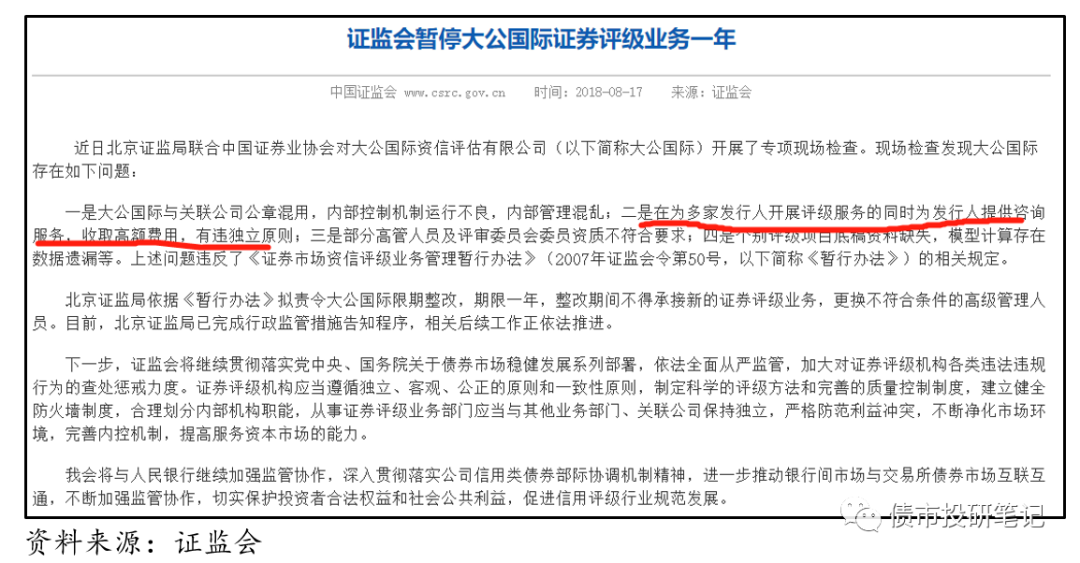

一个最简单的例子:TOP50房企中不是3A的怕是都不好意思出来高声说话,一个债券收益率如此高居不下的行业,emmmmm……(大公去年顶着疫情,铁着头给某蓝某光提3A还历历在目)

2、区分度低

我国信用债市场评级集中在 AAA、AA+及 AA 级,AA以上占比超过90%。还是以上面为例,都是3A,万科、保利等和XXXX等是一个层级嘛???

3、调级滞后

干的尽是“马后炮”的事情,就拿华夏幸福来说,都违约这么多天了,隔三差五就能刷到降低评级的负面舆情,意义到底何在?

起不到预警作用,完了违约后“刷存在感”,我要是有持仓,肯定越看越来气啊!

4、……

外评之殇谁的锅?

甩锅之前,先来说说在本次政策取消评级之前的强制评级由来?

债市发展初期,国内信用体系不完善,但是要发展就要发债,发了债又缺乏信用判断基础,于是乎,监管就将强制评级作为债券注册、发行、投资、交易、抵质押等方面的硬性条件,信用评级成为了债券市场的“看门人”。(监管可真是操碎了心)

发行:AA 级以上主体评级才能发行超短融,公众投资者参与公募公司债信用评级须达到 AAA 级(公司债注册制之前)

交易:交易所要求公司债存续期间评级调整为 AA 级(不含)以下的情形,交易方式不能选择竞价交易

质押:上清所、中证登等针对不同评级的债券抵押率都有一定的要求,债券主体评级越低、抵押率越低,融资加杠杆的空间就越小,中证登认可的标准信用债券要求主体评级在 AA 级(含)以上,主体评级为 AA 级的,其评级展望应当为正面或稳定。(目前上调为3A)

募集资金用途:如发改委规定,对于主体评级不低于 AA,债项评级不低于 AA+的债券,允许企业使用不超过 40%的募集资金用于偿还银行贷款和补充营运资金。

然鹅,虽然强制评级短期内起到了抑制风险的作用,但长期来看并不利于评级行业的发展:1)对于投资机构而言,弱化了投资者对债券自主风险判断的积极性和能力,降低了风险自主识别能力;2)既然是强制的,这个蛋糕肯定要争抢,自然引发评级公司恶性竞争。

近年来,随着债券市场的发展,监管开始强调减少对信用评级的过度依赖……

综上,这个“锅”可能是多方面的结果:

1、“信仰”的锅

种种“信仰”的存在,导致我国打破刚兑太晚,以至于未建成以违约率为核心的评级质量验证机制,且当前诸多“信仰”的存在,违约样本仍不够。

2、“贪抢”的锅

3、“溺爱”的锅

不过对于监管,也要一点想吐槽,虽然16年《信用评级业管理暂行办法(征求意见稿)》,明确了央行作为评级机构的行业主管部门,但仍涉及发改委、交易商协商、证监会等多个部门,导致评级行业也缺乏统一监管……

本文结束语

但是,这需要时间和过程……

目前,市场上没有评级的还寥寥无几,未来增加是大势所趋,但有一点,短期内增加的一定主要是那些认可度比较高的央企、国企。

此前,有公众号发文称可能会大面积下调评级,小白菜觉得也不太可能,病来如山倒,病去如抽丝:1)上述监管的相关要求还没配合更改;2)大量下调主体评级,可能引发市场恐慌,导致相关债券出库、产品赎回、发行人难以融资等,一不小心就要玩脱;3)评级公司自身评级体系无法自圆其说……(但下调的压力是在的)

但有一点可以肯定,取消评级后,随着债券评级业务的萎缩,评级机构之间的竞争将进一步加剧,若不能改善评级质量,可能会面临淘汰压力……

总而言之,

评级机构要成为市场真正的守门人,道阻且长……(快醒醒,别看个门装睡着了)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!