-

连接人,信息和资产

近期投资性信托(信托“优先股”)以及银行私行代销、券商代销等呈火热态势,地产融资成本走低,为开发商的拿地和战略性扩张带来了利好。

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

近一个月以来,投资性信托(信托“优先股”)以及银行私行代销、券商代销等出现了火热态势,地产融资成本出现了明显的走低,由此为开发商的拿地和战略性扩张带来了一定的利好。在“三道红线”的监管新规背景下,目前可操作的地产前融产品越来越少,开发商能使用的杠杆空间亦越来越有限,为此我们将开发商近期特别关注的配资方式及配资比例等问题做了整体梳理,以供同业人士参考,更多细节欢迎在本周日的年度报告会上探讨和交流。

一、地产前融的配资情况

从市场情况来看,目前大部分开发商的预期是希望前融机构提供的配资比例能达到70%-80%左右(尤其是高杠杆或高周转类房企),不过稳健型或低杠杆的一些房企当前仍比较能接受50%左右比例的配资。当然,就前融机构而言,目前大部分都偏向于给到开发商50%-60%之间比例的配资,除非是项目非常好,才会考虑将配资比例提高到65%-70%之间,不然目前行情下开发商想通过30%的自有资金取得另外70%的配资还是有较大的难度。

在配资金额的确定方面,开发商的融资需求或配资需求一般都依托于项目用款总额、项目资金峰值、项目评估总值等基数,因此对基数的确定就显得非常重要,比如基数越大,则开发商可取得的前融机构的配资款项则越高。以下根据几种常见项目的配资情况做简要示例说明:

1. 勾地类项目:比如产业、商业和住宅等业态都有的项目,目前前融机构一般按照政府挂牌土地款作为配资的计算基数,另外会综合住宅用地的市场价值对配资比例做一些浮动处理。

2. 常规招拍挂项目:大部分情况下前融机构都是按照政府挂牌或出让时的土地价款作为配资的计算基数。

3. 城市更新项目:因补交土地款较低,目前前融机构一般按照更新项目的市场评估值作为配资比例的计算基数,不过前融机构进入时一般都会重新找评估机构对更新项目进行评估,主要是因为更新项目的评估没有准确的市场化标准,因此各方评估结果可能存在非常大的差异。

4. 并购类项目:以银行并购贷为例,目前很多银行都要求贷款额不高于项目评估值的50%,且不高于并购对价的50%。因开发商有可能在并购贷的申请过程中制作阴阳合同以获得更多的并购贷款(指做大并购交易价款),目前大部分前融机构都倾向于将项目的评估值作为计算基数。

二、地产前融的配资架构

在房企的融资业务中,经常涉及到自有资金的出资问题,前融机构提供的融资款与开发商的自有资金出资的比值就构成了配资比例。在配资款的注入过程中,开发商自有资金的出资主要有如下三种方式:第一种是开发商不需要出资,比如开发商和前融机构共同持股项目公司,但融资过程中开发商无需出资;第二种是开发商认缴但不实缴出资,比如我们在做融资产品的时候,开发商认购劣后级份额但不实缴,只是在我们前融无法退出时需承担实缴义务,实际相当于增信措施;第三种是开发商必须按配资比例实缴出资,当然开发商也可能会寻找过桥资金解决自有资金的出资问题。为便于说明,我们就一些典型业务中的配资及产品架构逐一举例说明。

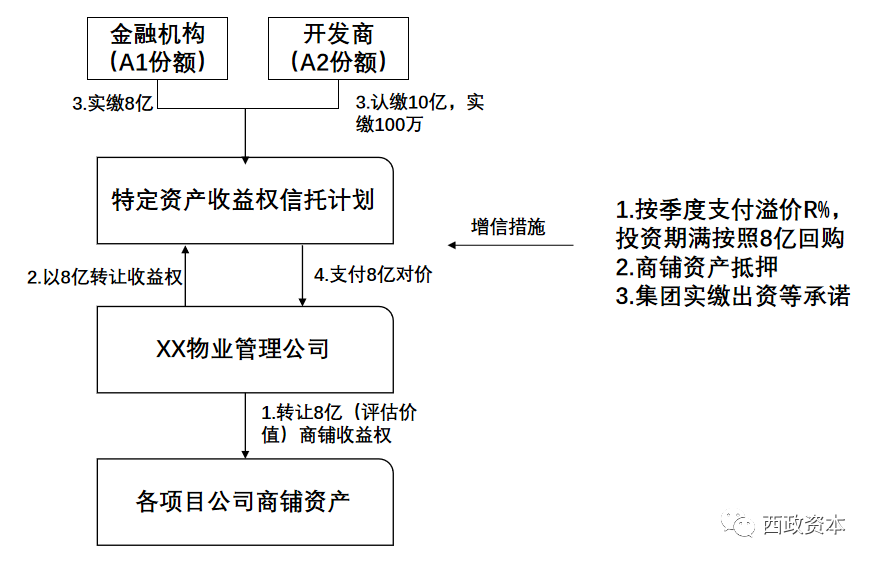

(一)开发商认购融资产品劣后级份额(认缴但不实缴)

在目前的地产前融实践中,信托的权益投资类产品依旧存在不少针对开发商项目公司的股权收益权或资产收益权类产品,因各地的监管尺度存在差异,底层项目为在建工程时甚至可能存在未完全满足“432”条件的情形。当然,就收益权产品本身而言,目前开发商仍有很多融资操作空间,比如认缴但不实缴(或实缴很小一部分)劣后级份额等情形,不过需注意的是在涉及保险资金通过集合资金信托计划投资的情况下,需遵循《中国银保监会办公厅关于保险资金投资集合资金信托有关事项的通知》(银保监办发〔2019〕144号)对保险资金实缴资本比例以及信托产品评级等监管要求。

以上述产品架构为例,项目公司把未售商铺的收益权转让给物业管理公司,并签署《商铺收益权转让协议》;物业管理公司将商铺收益权转让给信托计划,并与信托计划签署《特定资产收益权转让及回购协议》,其中约定由物业公司负责对商铺进行销售和经营,支付固定回报,并承诺到期后回购商铺收益权;信托计划到期后,信托计划管理人可发缴款指令给开发商追加资金,用于回购商铺及收益权,也即信托计划到期后无法退出时,开发商需就认缴的份额完成资金的实缴,由此保障信托计划的退出。

(二)土地保证金配资中的共同持股与劣后出资

在我们操作土地款配资业务的时候,经常会遇到开发商自有资金部分的出资方式问题。一般来说,开发商出资的方式主要是两种,第一种是在融资产品层面直接认购劣后级出资(如下文的“架构一”);第二种是融资产品(如基金/有限合伙企业或信托计划)设立完成后与开发商共同出资设立SPV公司或项目公司(如下文的“架构二”)。按我们的业务经验,目前大部分开发商都更偏向下文“架构二”的处理,主要原因有以下两点:一是基金/有限合伙企业或信托计划等金融产品受到的监管较多(比如信托或基金产品的托管),开发商的资金进出以及资金使用效率会受到一定的影响;二是金融产品直接持有SPV公司或项目公司股权的情况下,项目公司申请开发贷时需要穿透上去好几层才能看到开发商的身影,而且控股股东或持股层级的设置不满足“432”的认定条件时,很容易导致项目公司无法取得开发贷,由此亦会影响我们前融机构的资金退出。

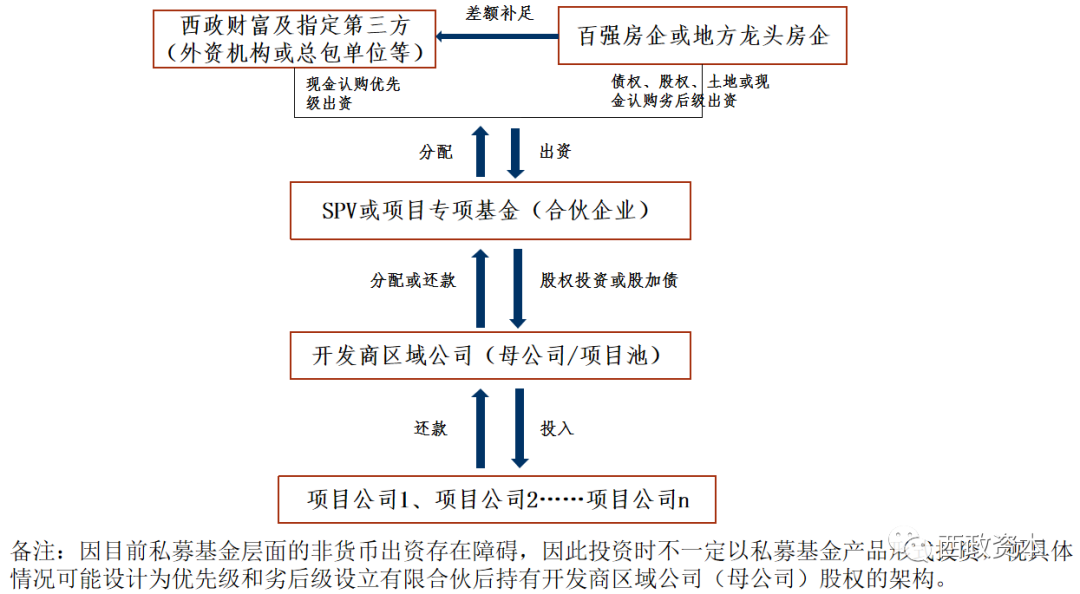

(三)总包单位的工程承包与前融支持(F+EPC模式)

在我们今年做的募集业务中,一些总包单位或材料供应商的“前融+总包或材料供应”业务非常值得关注。以总包单位为例,这类施工单位对单个项目的配资金额一般不超过1亿左右,1亿配资一般对应4倍左右价款的工程承包量,也即总包单位提供1亿的前融资金需对应取得4亿的工程量或工程承包价款,其中总包的商务条件按市场行情具体商定,总包单位提供的配资款的成本一般在年化12%左右,融资期限灵活,总包单位可以不持有股权,具体由我们持有股权并负责投后管理。值得一提的是,因提供配资款的施工单位或材料供应商可承接的具体施工内容或材料供应种类有所差异,比如有些只能做防水、装饰或只能提供板材、门窗、幕墙,因此配资款与工程量的配比会因为承包方的承包内容差异而有所区分,这种情况下就需要开发商的融资部门协助解决项目其他部分承包施工的沟通和协调问题。

以上述融资架构为例,因总包单位的前融配资一般不涉及到开发商自有资金的配比和出资的问题,因此我们在做融资架构时对于开发商出资的部分一般都会以比较灵活的方式进行处理。在上述架构中,我们安排总包施工单位以现金认购优先级出资,开发商以债权、股权、土地等认购劣后级出资,优先与劣后级出资完成后总包资金注入SPV(或合伙企业),SPV(或合伙企业)以“股+债”方式将资金继续注入开发商区域公司(母公司),区域公司随后将资金注入参与土地竞拍或有在建项目的各个项目公司,资金最终用于缴纳土地款或项目的开发建设。

三、地产前融的配资架构设计参考要素

受监管政策的影响,目前市面上的主流放款产品以及放款通道基本都是围绕着真股投资、明股实债或股加债等方式展开。在常规的明股实债配资架构中,前融机构与开发商共同持有项目公司股权,由项目公司参与土地竞拍或并购土地,前融机构作为项目公司的股东一般都通过“股本+资本公积”、“股本+股东借款”、“纯股东借款”三种方式将融资款项发放至项目公司,融资到期后前融机构指定开发商或第三方以回购股权的方式退出项目公司。在收益方面,前融机构虽然以参股形式投放资金,但投资本金一般都要求以指定价格回购、第三方收购、对赌、定期分红(包括“预分红”)等形式获得固定收益或保底收益,简单来说就是前融机构以与融资方约定投资资本金远期有效退出和约定利息(固定或保底收益)的刚性实现为前提要件。

需要注意的是,上述前融放款架构的确定需要综合考虑后期股权变动的可行性、转股税负、开发贷的获取、融资置换及产品退出等诸多问题,以下将分别说明:

(一)SPV的嵌套问题

在一些招拍挂项目的竞拍过程中,因国土部门明确规定了“禁止土地竞得方的股东及/或实控人变更”,因此前融机构和开发商需先设立并共同持股SPV公司,再由SPV公司百分之百持有项目公司的股权,以免前融机构直接持有项目公司股权时最终导致后期无法退出(实操中在严格监控资金流向的情况下,亦可通过放款至开发商体系内某公司再最终输入至项目上)。除上述原因外,因前融机构直接持有项目公司股权后的到期转股退出会涉及到高额的股转所得税的问题(因项目公司名下有土地或在建工程会涉及转股价格所涉的公允价值评估问题),因此嵌套多层SPV后从上层SPV股权的退出也能避开高额的退出税费问题。

(二)配资比例与持股比例的差异问题

在前融的配资业务中,因项目公司的还款来源很大程度上依赖于项目公司的开发贷资金,因此持股架构及持股比例经常得根据开发贷的申请需要进行灵活的调整。比如前融机构与开发商的配资比例为65%︰35%的情况下,双方通过SPV间接持有项目公司的股权比例应该也为65%︰35%,但因开发贷的申请中项目公司的控股股东必须具备二级以上开发资质,因此在前融机构普遍不具备开发资质的情况下,双方就得沟通前融机构的一部分股权由开发商代持,比如股权比例调整为51%︰49%,也即前融机构(65%-51%=14%)的这部分股权安排由开发商代持。当然,前融机构也完全可以和开发商约定配资比例和持股比例不一致,这个具体由交易各方协商确定。

四、地产前融配资的新思路

我们近半年以来操作的前融项目中,很多开发商提出在我们给予前融配资(一般50%-60%)的基础上,由我们引入总包单位并额外提供前融资金的10%-30%,由此实现项目的持续滚动开发。尽管在商务谈判方面颇多周折(如融资部门与招采部门的协调),但从前融与总包捆绑融资的落地效果来看,确实能最大程度上解决开发商的资金需求和融资闭环的问题。

在具体业务的操作方面,按照施工单位的“配资+工程”的思路,我们先解决土地前融配资的60%,同步让我们指定的总包施工单位配资10%-20%,其中目标项目的总包工程需指定给这家总包单位。除上述配资方式外,在实际业务操作中也可以由总包单位与开发商共同进行前端土地竞拍保证金的出资,其中总包单位直接锁定后端开发建设的总包工程或一定的工程量,后续再由我们通过“优先股”方式介入后端土地款融资,而且总包方继续提供一定比例的垫资施工。按以上操作后,配资效果可以更大程度上发挥出来,不过在融资操作过程中我们依旧很依赖于开发商融资部门和招投标/采购部门的共同配合。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!