-

连接人,信息和资产

自2015年新预算法实施以来,地方政府债迅速崛起,目前已经成为中国债券市场第一大品种,存量超过30万亿元,对社会经济产生了深远影响。

作者:阿邦0504

自2015年新预算法实施以来,地方政府债迅速崛起,目前已经成为中国债券市场第一大品种,存量超过30万亿元,对社会经济产生了深远影响。

对中央而言,地方政府债一头连接着货币政策,地方政府债的发行节奏已经是影响央行货币政策的重要变量;一头连接着财政政策,专项债品种的募集资金投向基建等领域,是推动经济企稳和信用扩张的重要手段。

对地方而言,地方政府债不仅承担着推动地方土地财政转型的重要历史使命,“开前门、堵后门”;同时也是化解区域重大风险的重要抓手,地方政府隐性债务、高风险地方城农商风险的化解,均高度依赖于地方政府债所提供的弹药。

对市场而言,地方政府债已经是商业银行表内的最核心持仓品种,打开国股行的资产负债表,地方政府债的持仓占比已经超过半壁江山,还原税收优惠后的地方政府债收益率,成为银行信用债投资最重要的价格之锚;同时,地方政府债也为证券公司的销售交易部门带来了稳定的利润来源,超长期限品种的稳定溢价发行,养活了一大帮人。

但是稳定的溢价并非一成不变,从历史上看,地方政府债的溢价一直处于动态变化过程中,具有危机意识的券商销售团队,已经从一级投标躺着赚价差,延伸到二级市场的撮合交易了。

与信用债相比,地方债没有信用风险,撮合起来完全没有心理负担;与国债国开债相比,地方政府债流动性差,具有赚价差的空间。在缺资产的大环境下,商业银行和保险资管对地方政府债仍有较大的配置需求,搓券具备天时地利人和,也难怪过去两年撮地方债的朋友们能赚钱了。

先来看看地方政府债的发行定价历史。

01 地方政府债的定价历史

2015年至今,地方政府债的一级发行定价主要经历了三个阶段。

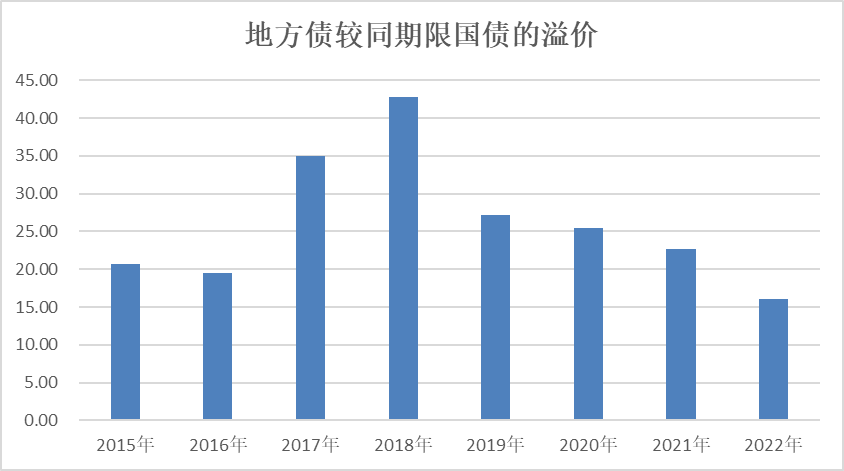

第一个阶段是2018年8月以前的自由定价阶段。这个时期财政部对地方政府债的没有明确限制,因此地方政府债的发行利差波动较大。2015年刚推出时,地方政府债一级发行的行政色彩浓厚,地方政府动用各类资源压低票面利率,甚至出现过发行利率较同期限国债还要低的情况。

为此,财政部要求地方债的发行利率需以前1至5个工作日相同期限国债收益率为下限,地方债发行利率同国债利差调为正值。2017年和2018年受金融监管趋严、市场利率上行等因素压制,地方债发行利差逐步走扩,在2018年平均超过了40bp。

第二个阶段是2018年8月至2021年5月的固定加点定价阶段。2018年8月,财政部发布《关于做好地方政府专项债券发行工作的意见》,要求承销机构应当综合考虑同期限国债、政策性金融债利率水平及二级市场地方债券估值等因素决定投标价格,地方财政部门不得以财政存款等对承销机构施加影响人为压价。

财政部在结合前期调研的基础上,将40bp作为发行利差,后来调整至25bp。从上图也能看到,2019至2021年的地方政府债利差保持在25bp左右。

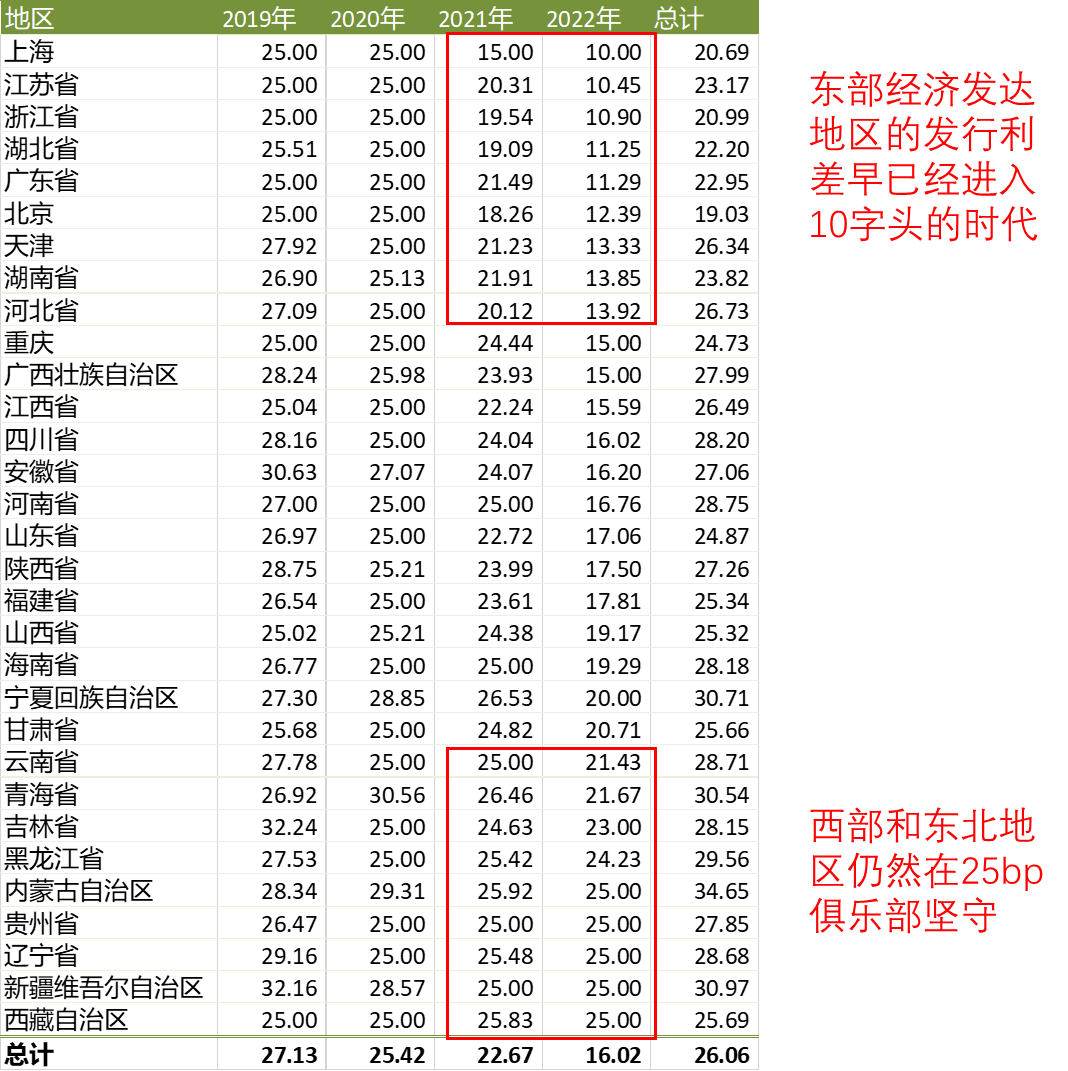

第三个阶段,是2021年6月的差异化定价阶段。2020年11月11日,财务部印发《关于进一步做好地方政府债券发行工作的意见》,持续推动地方政府债发行的市场化定价水平。但真正打破25bp的定价天花板的,是次年6月份经济大省广东的地方政府债发行,之后江苏、浙江、上海等经济强省也相继加入了“打破25bp俱乐部”。

但同时看到,东北和西部地区的省份仍然在坚持着25bp的底线,成为证券公司销售交易部门眼中的香饽饽,毕竟一上市就赚钱的券,谁不爱呢?

图:不同地区2019年至今地方政府债平均发行价差

进入到2022年,随着地方政府债发行定价改革的深入推进,地方政府债发行利差缩小的趋势愈发明显,目前已经降至有史以来最低的16bp且还有继续下降的空间。

02 不同期限的地方政府债赚钱效应

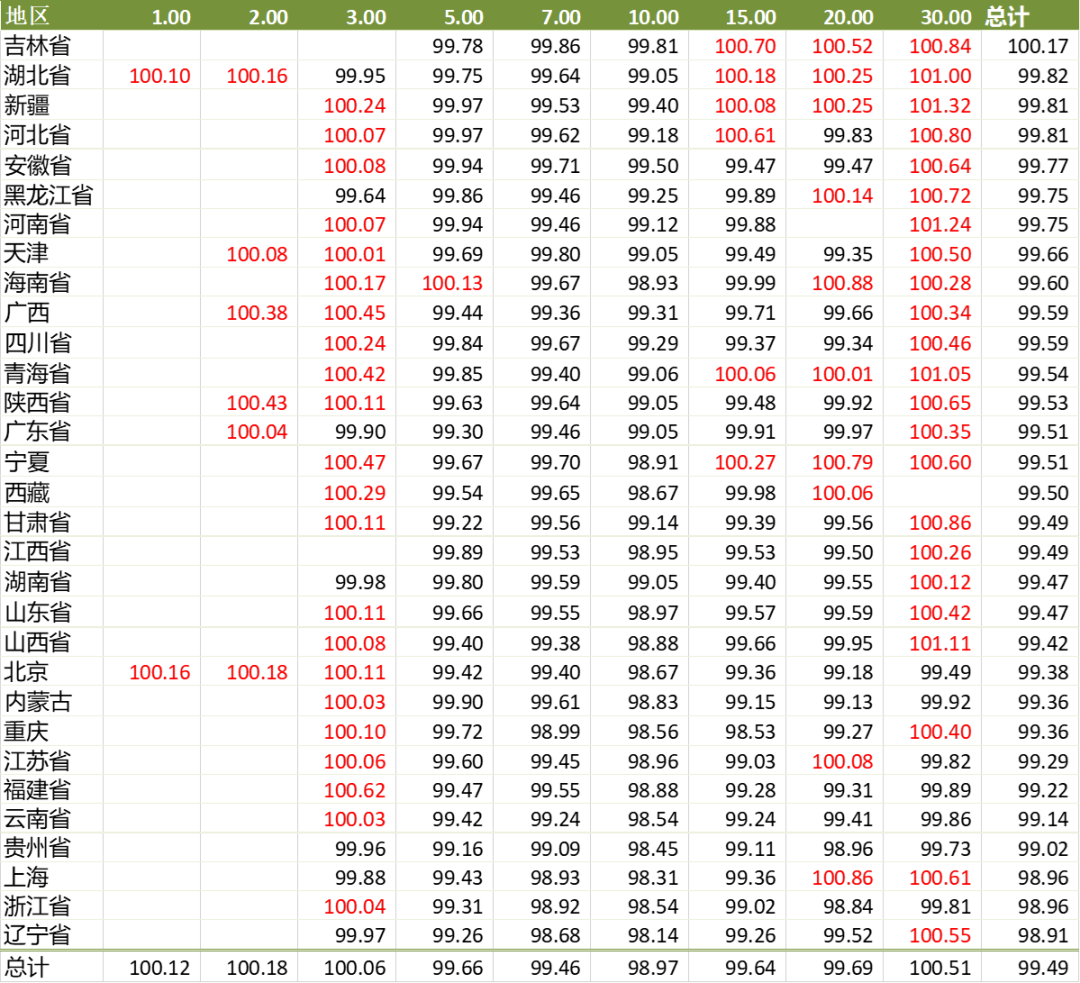

现在整体而言,地方政府债仍然维持着相同期限国债加点的定价方式,只是加点的多少各地有差异。

10年的地方政府债对标10年国债,30年的地方政府债对标30年国债。

这个定价模式的问题在于,由于期限结构的差异,采取固定加点的方式,对债券价格影响是不一样的。

整体而言,超短期限和超长期限的地方政府债上市后是赚钱的,而处在5年~20年期间的地方政府债则是上市亏钱。

从数据上来看,1年、2年、3年和30年期的地方政府债,上市后的首日均价超过了100元,达到了“买到即是赚到”的效果。其中新疆发行的30年期地方政府债,成为性价比之王,上市首日的平均净价达到了101.32。

其余的5年、7年、10年、15年和20年期的地方政府债,上市首日均价均低于100元,其中7年期的均价最低,仅有99.46元。其中辽宁省的10年期债券成为“净值收割机”,上市后平均亏损1.86%。

图:不同地区不同期限地方政府债上市首日平均净价

03 利差缩小倒逼销售交易转型

目前来看,地方政府债发行利差的缩小是大势所趋。

一开始是广东,然后是江苏浙江上海,然后是湖北湖南河北,越来越多的省财厅抛弃了固定25bp的加点定价,进行发行定价改革。但无论是哪种改革,实现的效果都是降低整体地方政府债的发行利差。

毕竟现在财政如此困难,公务员降薪肉眼可见,能省1个bp是1个bp,“地主家也没余粮啊!”

这对证券公司的销售交易部门产生了较大压力,如前文所述,参团超长期限的地方政府债赚钱,但中短期限亏钱,证券公司普遍采用“拆东墙补西墙”方式,将参团超长期限赚的钱来补贴中短端参团亏的

有朋友问,那我们只参团超长期限的地方政府债不就可以避免亏钱了吗?

理论上是的,但现实是,地方省财厅对于承销团成员有量的考核,如果只参团超长期限的地方政府债,那么来年大概率就要被踢出团了,因此为了保住团成员的资格,亏钱也得投了。

而现在发行价差的缩小,意味着中短端亏的更多,但超长端赚的更少,两边一轧差,可能就不赚钱了。同时超长期限债券分销的市场交换价值,也在急剧下降,过去一手地方债的分销可能带来1个亿的协会产品分销量,现在可能只能换回来5000万了。

如果还要实现前几年的收入,证券公司的地方债销售交易团队不得不走出去拓展的新的业务收入来源,过去那种参团、录单子、收钱的简单业务模式已经无法满足市场发展。必须要提升团队的专业能力,去读懂买方和卖方的真实需求,同时对定价有着高度敏感性,能及时发现市场定价错误,为买方卖方创造价值,才能在业内站住脚跟。

撮合的难度可是要比参团大太多了,能靠搓券搓出一片天的,的确是行业内难得的优秀人才。想到了最近在风口浪尖上的某储销售妹子,如果消息属实,那也是励志故事,应该值得同业学习而非酸葡萄心理恶意揣测。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~