-

连接人,信息和资产

目前在环京房地产调控压力下,鸿坤地产已出现净利腰斩、流动性紧张、融资环境持续恶化等症状。

作者:小债看市

来源:小债看市(ID:little-bond)

在过去数年间,鸿坤地产区域性发展没有走向全国,错失高速发展良机。目前在环京房地产调控压力下,鸿坤地产已出现净利腰斩、流动性紧张、融资环境持续恶化等症状。

01

评级展望负面

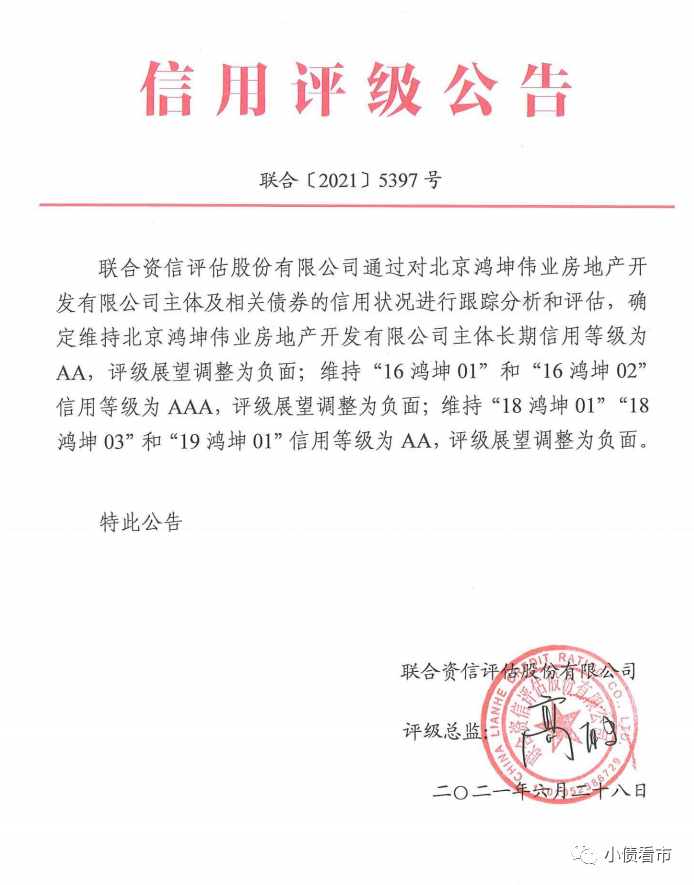

6月28日,联合资信公告称,维持北京鸿坤伟业房地产开发有限公司(以下简称“鸿坤地产”)主体长期信用等级为AA,评级展望调整为负面。

同时,维持鸿坤地产“16鸿坤01”和“16鸿坤02”信用等级为AAA,评级展望调整为负面;维持“18鸿坤01”“18鸿坤03”和“19鸿坤01”信用等级为AA,评级展望调整为负面。

评级公告

联合资信关注到,鸿坤地产业务主要集中于京津冀地区,受京津冀地区调控政策影响较大。同时,其部分北京项目分别受别墅尾盘和商住政策影响,存在一定去化压力。

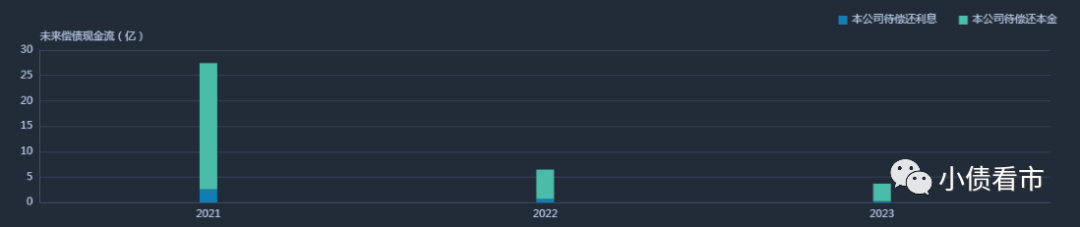

《小债看市》统计,目前鸿坤地产存续境内债券6只,存续规模34.08亿元,其中有24.89亿债券将于一年内到期,短期集中兑付压力较大。

存续债券到期分布

除此之外,鸿坤地产还存续一只美元债,当前余额2.05亿美元,将于2022年8月到期。

值得注意的是,鸿坤地产存续这只美元债融资成本颇高,票息高达14.75%,其综合融资成本为10.3%,处于行业较高水平。

02

流动性紧张

据官网介绍,鸿坤集团成立于2002年,已经发展成为一家拥有金融投资、产业发展、文化旅游和地产开发四大业务板块的复合型控股集团。

其中,鸿坤地产业务覆盖住宅地产、商业地产、物业服务三大板块,2020年3月鸿坤物业(01941.HK)在香港联交所主板上市。

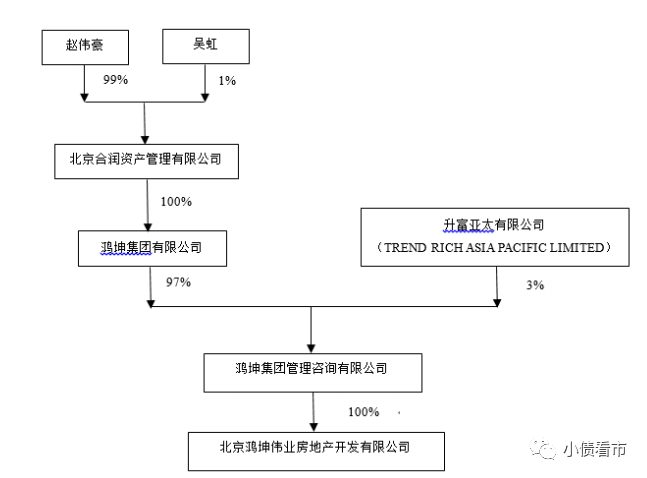

从股权结构上来看,鸿坤地产的控股股东为鸿坤管理咨询,持股比例100%,公司实控人为自然人赵伟豪。

值得一提的是,赵伟豪为鸿坤创始人赵彬、吴虹夫妇之子。

股权结构图

从布局上看,鸿坤地产主要以京津冀地区为主,近年来受环京房地产市场调控影响,其开工和销售回款规模持续下降。

2020年,鸿坤地产签约销售规模175.4亿元,增速仅为1.86%,属于中小房企。

同年,鸿坤地产实现营业收入88.99亿元,同比下滑7.94%;实现归属母公司股东的净利润为3.47亿元,同比减少59.57%。

盈利能力

值得注意的是,业绩腰斩的同时,鸿坤地产经营活动净流入规模也大幅下滑,由2019年58.03亿下滑至24.77亿元,对债务和利息的保障能力降低。

另外,鸿坤地产房地产业务毛利率已连续两年下降,2019年和2020年该指标分别为39.15%和25.53%。

截至2020年末,鸿坤地产的总资产为616.54亿元,总负债492.2亿元,净资产124.34亿元,资产负债率79.83%。

从融资新规“三道红线”看,截止2020年末鸿坤地产剔除预收款后的资产负债率为69.32%,净负债率91.66%,现金短债比0.65,踩中一道红线,归为“黄档”房企。

《小债看市》分析债务结构发现,鸿坤地产主要以流动负债为主,占总负债比为76%。

截至2020年末,鸿坤地产流动负债有376.2亿元,主要为应付账款,其一年内到期的短期债务有38.25亿元。

相较于短期债务,鸿坤地产流动性紧张,其账上货币资金仅有27.89亿元,不足以覆盖短债,短期偿债压力较大。

值得注意的是,鸿坤地产流动性紧张导致应付票据规模较大,截至2020年末该指标为18.52亿元,在当前房企票据兑付频现风波背景下,其票据风险值得警惕。

在备用资金方面,截至2020年末,鸿坤地产银行授信总额有120.72亿元,未使用授信额度为36.19亿元,可见其财务弹性欠佳。

银行授信

除此之外,鸿坤地产还有非流动负债116亿元,主要为长期借款和应付债券,其长期有息负债合计103.6亿元。

整体来看,鸿坤地产有息负债有160.37亿元,主要以长期有息负债为主,带息负债率为33%。

刚性负债高企,2020年鸿坤地产财务费用高达7.03亿元,较2019年激增55%,对公司利润形成较大侵蚀。

在融资渠道方面,除了借款和债券融资,鸿坤地产还通过租赁,应收账款,股权质押以及信托等方式融资。

《小债看市》分析发现,除了盈利腰斩、负债高企、流动性紧张等问题外,鸿坤地产还有以下三方面指标值得注意:

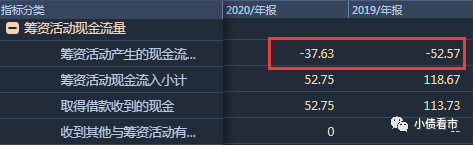

第一、筹资性现金流;

2018年以来,鸿坤地产筹资性现金流由净流入转为净流出,近三年该指标分别为-12.69亿、-52.57亿以及-37.63亿元,说明其融资规模远不及偿还债务的速度,外部融资环境恶化。

筹资性现金流

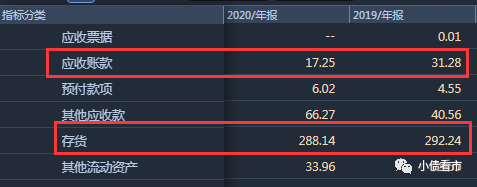

第二、应收账款和存货;

2019年,由于西红门镇政府购买拆迁安置房,鸿坤地产的应收账款大幅增加,由2018年2.05亿元跃升至31.29亿元,应收账款周转率下滑90%。

另外,鸿坤地产存货高企,规模较大的应收账款和存货对资金形成较大占用。

应收账款和存货

第三、受限资产;

截至2020年末,鸿坤地产受限资产规模为163.92亿元,主要为存货和投资性房地产,受限资产规模较大存在一定流动风险。

另外,鸿坤地产在建和拟建项目尚需投资金额较大,未来面临一定资金支出压力和融资需求。

总得来看,近年来鸿坤地产业绩大幅下滑,经营性现金流腰斩;融资成本高且融资环境持续恶化,债务压力和流动性问题开始显现。

03

发迹于北京西红门

2002年,中国经济加速房地产消费大潮如火如荼,经济学背景出身的赵彬凭借敏锐的头脑,嗅到了北京房地产发展的商机。

于是,赵彬从湖南进入北京成立鸿坤地产,通过招拍挂拿下了北京南五环外西红门一块两百万平方米的土地。

当时,西红门地区还是一整块麦子地,阡陌纵横,交通、水电、市政等皆不便。但没想到,北京西红门成了赵彬的福地,鸿坤地产发迹于此。

随后,鸿坤地产进驻北京大兴,从拆迁、修路、市政、水电等基础环节做起。

在深耕10多年后,西红门旧貌换新颜,国际化大都市的形象逐步建立,同时鸿坤地产也依托于该区域的发展立足北京。

2010年起,鸿坤地产开始走出北京,先后进入海南东方、三亚、天津、香河、承德、涿州、廊坊等城市,开启“大北京”战略。

同时,借助国家产业发展转型以及创新创业的政策风口,鸿坤地产开始布局围绕北京“大五环”的创新产业园战略。

这期间,赵彬开始四处招兵买马,原万科毛大庆和龙湖老将袁春相继加盟鸿坤地产。

2017年,鸿坤集团实控人悄然变更为赵彬之子,这拉开了二代接班的序幕。

也是在那一年,销售额刚突破百亿的鸿坤地产,就喊出2023年要实现千亿的目标。

但是,在房企集中度越来越高情况下,鸿坤地产的规模发展一直没能提速,千亿目标渐行渐远。

除了主业房地产,鸿坤还在金融投资领域有所布局。

早在2007年,鸿坤集团就成立了全资子公司亿润投资,发起北方地区第一支有限合伙基金。

2014年,鸿坤投资参股中民投,赵彬任中民投第一届董事局投资决策委员会常务副主席。

可以说,在过去数年间鸿坤地产区域性发展,没有走向全国错失高速发展良机。

目前,在“房住不炒”大基调和环京调控压力下,华夏幸福已遭遇流动性危机,同为环京房企的鸿坤经营状况备受瞩目。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!