-

连接人,信息和资产

一二级联动中,土地出让金返还,如何认定?

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

这次我只讲土地成本,下一篇文章讲工程成本。

土地成本的组成

土地成本包含哪些细项科目?

从狭义上来说,土地成本就是指在项目获取过程中所需支付的土地出让金额,如:公开招拍挂项目缴纳的土地出让金(含补缴)。但对于二手并购类项目,原始缴纳的土地出让金可能金额极低,是否代表着地块狭义上的土地成本就是原始土地出让金呢?答案也未必:如果该地块不涉及到变性、调规等变化,原始的土地出让金即为该地块的土地成本(有票成本)。对于涉及到调规、变性的项目,需要重新收储挂牌,即需要根据一定的规则补缴土地出让金,此时核算的狭义上的土地成本不仅为原始的土地出让金,也应包含补缴的土地款金额。

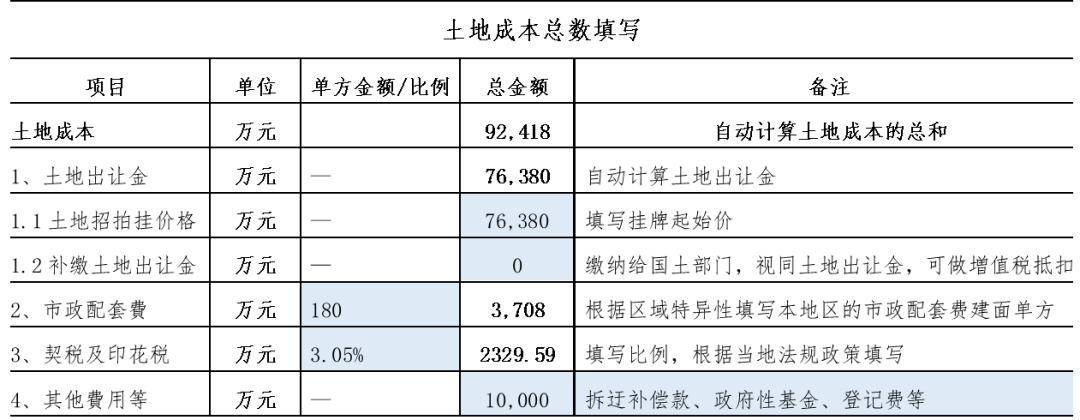

从广义上来说,土地成本应包含以下六项,详细见下表:

据上表可知,广义上的土地成本组成 = 土地出让金 + 契税印花税 + 市政配套费 + 拆迁补偿款。(值得注意的是,以上项目在仅为税费核算时归入土地成本核算,但并不代表其本身属于土地成本)

因此在投资测算模型中,对于土地成本的设置,应体现上述细项,至少包含契税、市政配套费、其他费用等。如公开招拍挂项目无需另外设置拆迁补偿款,已在土地出让金中体现。如下表中,土地成本总和为下列四项之和。

土地成本的数值为静态测算必需的要素,但对于动态测算来说,仅知道土地成本的数值是不够的,土地成本的支付节奏也非常重要。不同城市不同项目对土地款的支付要求也不尽相同。

示例:某项目的土地付款节奏安排如下图:

关于土地出让金返还的认定

在实操中常见的公开招拍挂、收并购项目中,对于土地成本的认定相对比较简单,即关注其原始土地出让合同中成交金额(有相应票据支撑),在简易认定过程值得注意的是摘除无票据支撑(无合理支付路径)的无效土地成本/在收并购过程中认定为股权溢价的“无票成本”。

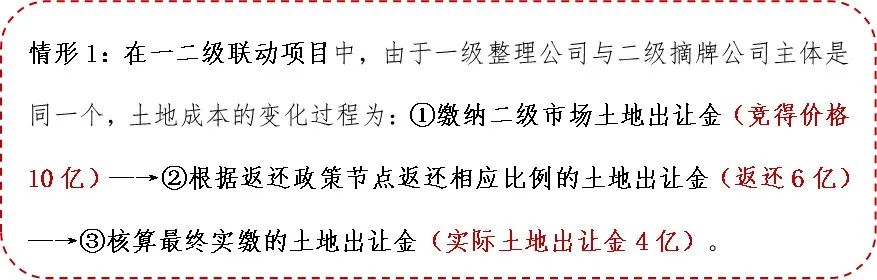

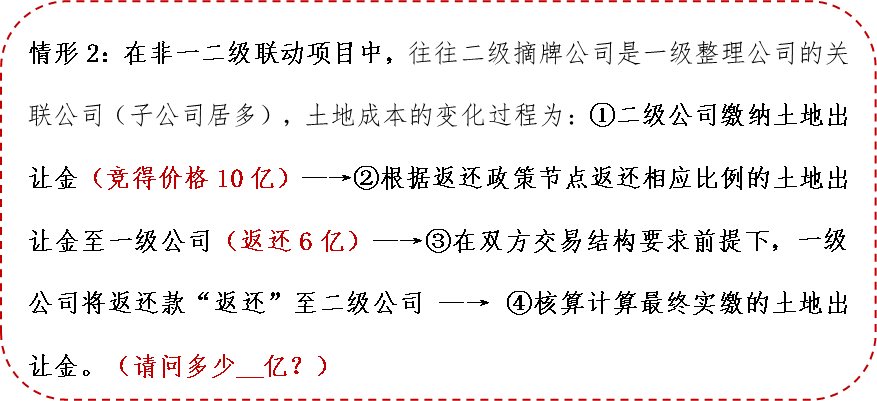

对于涉及到土地出让金返还的场景,常见的是一二级联动类项目,或与原有一级整理公司合作,成立合资公司去二级市场摘地类项目。具体过程展开来看如下:

需要说明的是,土地成本的认定其实也是对税负抵扣计算基数的认定。在一二级联动项目中,由于出资主体与返还主体为同一主体,在税负的抵扣中视为“土地出让金返还在原土地成本中进行冲抵”。

由于非一二级联动项目的在摘牌与返还的主体不一致,这就导致了对返还款认定性质的变化,即一级公司以股东借款或资本公积形式将返还款转入二级公司,专款专用于安置房的建设,在交易结构设计中,通常以一级公司的“保牌权益”换取二级公司的“建成物业或现金溢价”。因此返还款对于二级公司来讲,不可以将土地款进行冲抵,而视为“营业外收入”。

好了,本篇文章就写到这了,下次讲为大家具体分析“开发成本中的工程成本”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!