-

连接人,信息和资产

谁有棉袄,谁就活下来和中海类似,依靠逆市加杠杆,保利在朝既定目标发展路上得以保持定力。

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

在过去的2021年,随着公司初创者及领军者之一的宋广菊荣休,保利发展经历了一场高管迭代。新的管理班子无论在经营策略乃至企业文化均未出现剧烈变化,这家央企维持了战略方向的一致性。

财务出身的刘平属于稳健派,自2016年出任保利地产(保利发展前身)总经理以来,主导了公司内部经营、人事等改革。2018年保利发展正式完成更名并制定“不动产生态发展平台”战略,亦锚定了未来主要发展路径。

依靠过往的铺垫,保利发展得以平稳实现新老交替,在房地产调控收紧、行业流动性下降的2021年保持经营业绩的平稳增长。

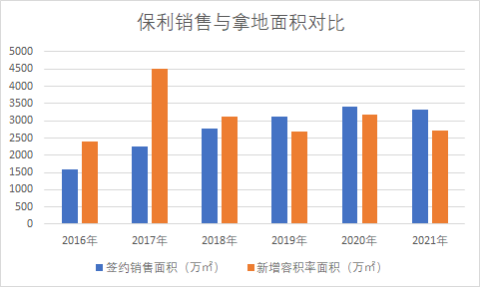

去年全年,保利发展累计签约金额5349.29亿元,增速仍是头部企业领先水平;期内拿地端新增145宗商住用地,权益投资额逾1338亿元,同样是拿地最积极的房企之一。

在强化现金流管理思路下,保利发展前三季度销售回笼率仍保持接近90%水平。该公司还是年内发行信用债最多的房企之一——10月以来房地产融资边际松动,保利抓住机会新发行了中票、公司债等产品,这种趋势似乎仍在延续。

和中海类似,依靠逆市加杠杆,该公司在朝既定目标发展路上得以保持定力。

2021年4月,保利发展召开2020年业绩说明会,时任总经理的刘平被问及“销售规模重回前三目标是否还在”时表示,公司仍坚定看好房地产行业中长期发展空间,一直在努力扩大经营规模,保持行业领先地位。

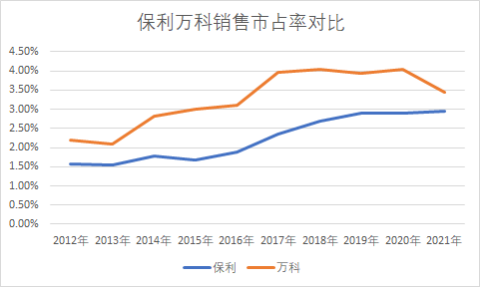

从市场占有率观察,2018-2020年保利发展分别达成3092亿元、4048亿元及5028.48亿元销售,对应市占率由2.70%逐步升至2.90%;相比之下,行业“老大哥”万科近三年市占率基本维持4%左右。

2021年全国商品房销售额约18.19万亿元,增长4.8%,增速创2015年以来新低。同时根据观点指数统计,去年前100房企实现全口径总销售额12.8万亿元,同比下降2.4%。

保利发展对销售的表述也变成“保持规模稳步增长”,去年公司累计实现签约金额5349.29亿元,同比增长6.38%,这也是近十年来最低增速;即便如此,保利增速仍高于其余前5房企——融创增速约4%,碧桂园(按权益金额计)、万科均为负增长。

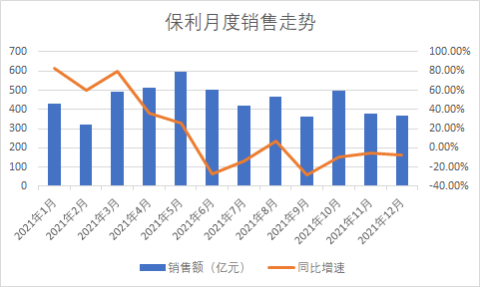

单月销售层面,保利发展前5个月均维持销售正增长,自6月以来受行业总体环境影响,销售业务多数月份转负增长;上半年该公司完成签约金额2851.85亿元,占全年销售比例为53%,主要得益于在营销策略上积极铺排货量,把握时间窗口。

数据来源:企业公告,观点指数整理

同时,延续核心区域及城市深耕策略,上半年38个核心城市为保利发展贡献77%的销售额,贡献比例高于2020年2个点;按城市看,上半年广州、佛山分别实现销售超260亿元、超200亿元,南京、东莞、上海超100亿,2020年全年超百亿的城市达15个。

在业绩压力之下,在年底部分头部房企根据市场情况调整了自身的经营计划,在重点城市加大推货量。以保利为例,12月该公司在广州推出保利天汇、保利天珺、保利悦公馆、保利罗兰国际等多个项目,预售套数超过2300套。

其中12月22日上午,保利联合招商开发的广州海珠天珺项目开盘,吹风价10万+,开盘均价则在8.4-9.2万之间,最终项目所推242套房源“秒光”。按最小户型137平方米计算,开盘销售额接近28亿元。

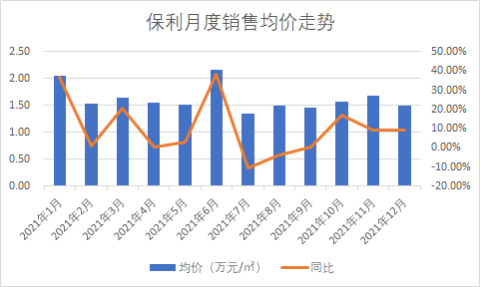

销售均价则显示,在部分房企为了促销而采取打折的情况下,保利发展除7月、8月出现均价增速为负,其余时间仍能维持均价不同幅度上涨;涨幅最高的是6月,该公司实现签约均价每平方米2.16万元,同比增长38.12%,并创下近年来单月最高均价纪录。

数据来源:企业公告,观点指数整理

积极去化的同时,头部企业在土地投资额度上仍总体保持同步增加。据观点指数统计,2021年有7家房企拿地权益金额依然突破千亿大关,分别是万科(1563.5亿元)、中海(1563.4亿元)、碧桂园(1396.2亿元)、保利(1338.5亿元)、招商蛇口(1115.8亿元)、华润置地(1055.4亿元)及建发房产(1013.6亿元)。

上述企业近几年保持了较大投资力度,这与自身所存在的规模发展需求息息相关,比如中海地产管理层曾提出“尽快进入行业前五”的新目标,保利发展则曾制定“345战略”和“重回行业前三”等口号。

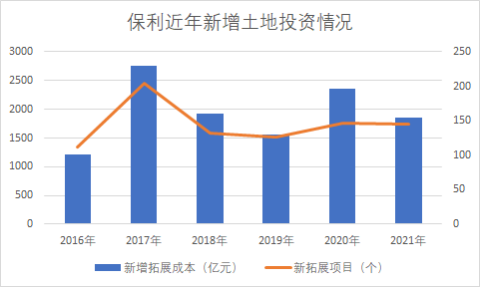

实际上,2020年保利发展抓住下半年市场出现拓展机会,将年度投资计划从3150亿元调增至3350亿元,最终在土地端新增拓展成本2353亿元,仅次于2017年水平。

2021年,该公司房地产及相关产业投资计划甚至达到3950亿元,反映了对逆市抄底的信心。

2021年上半年,保利发展共计新增84宗地,总拓展成本963亿元,新增全口径建面1651万平方米,权益支付价款640亿元,处于行业领先水平;尤其在集中供地城市投入金额占比约51%,整体溢价率约16%,包括6月以总价105亿元竞得上海静安区灵石社区地块。

而上半年集中供地导致热点土地利润率受限,保利发展总体减少了广深及二线城市投入,三线城市占比则有所提高,涉及清远、茂名、邯郸、济宁、儋州等城市。截止6月底,该公司扩展均价5833元/平方米,较2020年全年下降21%。

保利发展向投资者表示,在拓展方面注重市场窗口捕捉,同时不随众,不盲从,2020年拓展溢价率13%低于行业平均水平。其还强调,行业首批土地集中供应背景下,行业利润率存在一定下行压力,“因此公司拿地相对谨慎”。

进入下半年,保利发展的拿地节奏有所变化:第三季度房企拿地积极性下降,保利单季度拓展成本仍达到471亿元,投资力度与前两季相若;10月及11月累计拓展成本则仅有141.88亿元,对应仅新增15宗地。

而自11月下旬起,保利发展先后在南京、合肥、广州、济南、厦门、郑州等城市第三批集中供地中斩获地块,仅这些城市新增拓展成本就超过289亿元,总体溢价率仅3.6%左右;包括联合厦门国贸以99.6亿元竞得厦门高林金林地块,独资以97亿元竞得广州海珠、番禺、增城3宗地。

保利发展发布的公告亦显示,12月单月公司新增17宗地,涉及总建面约322.51万平方米,权益支付价款约223.44亿元,这也是全年拿地投入最多的月份。

数据来源:企业公告,观点指数整理

2021年全年,按公告口径计算保利发展累计新增145宗地(下半年61宗),同比仅减少1宗;总建面约2722万平方米,同比则减少14.6%;对应总拓展成本约1856.8亿元,同比减少21.1%;权益支付价款约1338.5亿元,权益价款同比减少13%;均价6821.5元/平方米,同比则下降约8.1%。

拿地销售比来看,去年保利建面口径约为81.67%,较上半年下降17个点,等量拓展特征有所减弱,主要受三四季度拿地力度下降影响;金额口径为34.71%,较上半年则上升0.94个点。在过去,等量拓展一直是该公司投资的特色之一。

数据来源:企业公告,观点指数整理

需要指出的是,2021年保利发展新增权益拓展金额比例约为72%,较2020年上升7个点。这也是保利近五年最高的权益比例,显示企业在使用合作杠杆时趋于谨慎。但必要的合作以降低开发风险仍显必要,该公司12月陆续为首批集中供地部分地块寻求合作方,涉及杭州拱墅区、上海静安区灵石社区等地块。

通过增资入股方式,四季度保利还获得大悦城旗下成都东部新区养马街道马头村宅地49%股权。对于这种模式,该公司对外回应,公司更多关注项目本身利润率,并根据自身立项标准进行项目获取。

此外,保利发展自2020年新进入深圳、江门、兰州、襄阳等城市城市更新领域,2021年继续在广州、东莞、佛山等地继续有所进展,并于12月下旬中标深圳宝安沙井项目。资料显示,该公司签约城市更新项目超130个,多元化拓展取得一定成果。

通过集中发力获取资源,保利发展的后续经营发展得到了较强的保障。

截止到2021年三季度末,该公司土地储备(在建+待开发)共计2.2亿平方米,其中待开发面积7153万平方米,仍可满足未来2-3年开发需求;期末预收账款+合同负债总额约4609亿元,丰厚的未来结算规模则为业绩提供支撑。

盈利承压,寻求降本增效

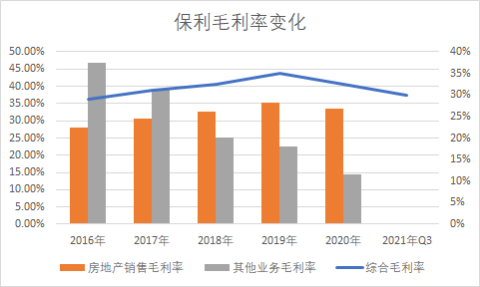

结算情况看,2021年上半年保利发展营业收入899.14亿元,归母净利润102.98亿元,同比分别增长22.04%、1.72%;至三季度末这两项指标增幅分别为17.87%、2.88%,盈利难以改善。

毛利率年内呈下行趋势,至三季度末约为29.82%,分别较2020年末及上半年下降2.77个点、2.68个点;净利率截止期末仅为9.81%,这也是2016年以来最低水平。

分地区看,营收贡献占比逾50%的华南、华东片区过去两年毛利率下滑明显,主要受土地竞争影响。

保利发展在半年报中也提及,公司毛利率下降与行业利润率下行趋势一致。过去一年包括万科、华润置地、中海等房企在内都出现毛利率下降的情况。而保利预计,未来随着高地价项目陆续体现,毛利率表现仍将承压。

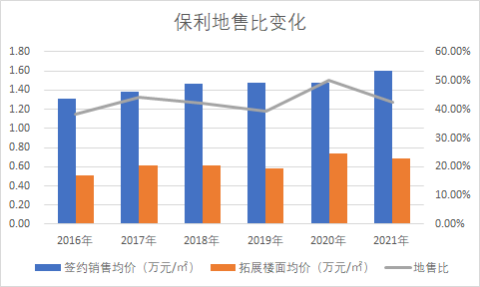

拓展成本看,保利发展新增土地成本从2016年每平方米5050元升至2020年的7388元,叠加新房限价影响,新增土地成本占同期销售均价比例从38.43%升至50.09%;2021年拓展成本有所降至约6800元,但仍占销售均价的42.5%。

数据来源:企业公告,观点指数整理

在保利发展房地产销售结转成本结构中,土地成本占主营业务成本的比例近几年同样先降后升,从2016年的41.81%降至2019年35.13%,2020年反弹至39.72%;而房地产开发建设及其它成本有所下降,反映降本增效工作已逐步开展。

总体而言,地售比上升,仍对企业优化盈利水平构成了严峻的挑战。

运用经营杠杆也使得少数股东分食利润增加,保利发展少数股东损益占净利润总额比例从2016年27.51%升至2020年28.24%,2021年在30%以上;同时,少数股东权益比例于2021年三季度末达40.24%,较2020年底提高近8个点,意味着未来归母净利占比或会继续有所缩小。

为了应对挑战,保利发展自2020年起已提出以降本增效为导向,加强房地产开发流程的精度与力度。具体涉及实施“产品-品牌-服务”标准化战略,对产品设计、营销输出、运营管理、成本控制等方面发力。

年报数据显示,2020年保利项目开发周期提效近4个月,其中新项目首开近2个月;2021年上半年,项目开盘平均时长较2020年缩短1个月。5月份该公司回应投资者,集采的规模效益可有效降低建安成本,有助于提升盈利水平,公司仍将加强集采工作。

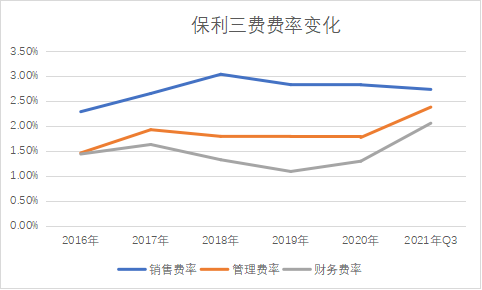

“三费”方面保利保持了竞争力,其中2020年销售费率为2.83%,低于头部房企平均值3.2%,但弱于中海、万科;进入2021年,前三季度该公司销售费率有所降至2.74%。

数据来源:企业公告,观点指数整理

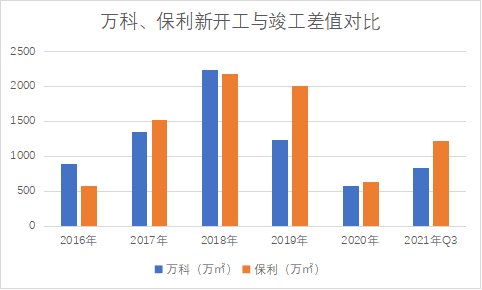

土地储备结构看,在连年积极拿地的情况下,保利发展待开发面积从2017年、2018年高达9000万平方米持续降至2021年三季度的7153万平方米,同时近四年以来保持每年4000万平以上的新开工面积。

而与其他龙头房企相比,2018年前保利与万科的发展策略相似,基本大幅提高新开工面积,旨在快速扩大销售规模;2018年后万科主动放缓销售增长,进入“去库存”阶段,保利收缩幅度相对较小。

这也显示出两家企业发展战略的不同:保利在年度股东会上曾预判“十四五”是重要的战略机遇期,抓住窗口发展是主要任务;万科则早早已预判行业面临拐点,实施业务聚焦及缩表策略,并聚焦于竣工回款。因此,在新开工面积与竣工面积差额上差异也较大。

数据来源:企业公告,观点指数整理

开发业务以外,保利发展亦在持续扩大两翼业务规模。其中,保利物业截至2021年上半年在管面积4.28亿平方米,合同面积6.22亿平方米,合同管理项目2178万平方米;不动产金融则累计管理规模近1600亿元,相当于2016年底的2.67倍。

不过,两翼业务仅占保利营业收入的6%左右,而且2020年间该业务毛利率仅为14.33%,对集团盈利改善的帮助较小;2021年上半年,保利物业营收增长43.11%至51.53亿元,毛利率则下跌0.37个点至20.02%。

逆市加杠杆,现金流管理强化

2021年房地产调控收紧遍及融资、拿地及销售三大方面,使得依靠“高周转、高负债、高杠杆”发展的房企出现极大的经营压力。在行业进入“寒冬”之际,一部分出现评级下调、债务到期等危机,不得不采取减少拿地、加快销售等措施修复流动性。

作为房地产销售规模最大的央企,保利发展目前获得惠誉给予BBB+、中诚信国际给予AAA的主体评级,流动性也仍得到保障。这背后除了有央企背书支撑,还与企业自身的现金流管理强化有关。

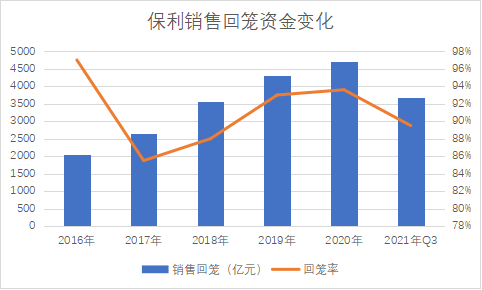

在房地产信贷额度紧缺,预售资金监管趋严的情况下,房企销售回款进度受到不小影响。保利发展的销售回笼率上半年为89.6%,不及过去两年93%的水平,但在行业内仍属优秀水平;三季末销售回笼3672元,回笼率89.50%。

数据来源:企业公告,观点指数整理

对此保利在公告中提及,公司加大项目财务管控力度,抢收权益资金,同时主动出击争取信贷资源。

而现金流量来看,保利发展2021年经营活动产生的现金流量净额持续为负,至三季度末为-187.54亿元。这主要由于销售回笼增加的同时,购买商品、接受劳务支付现金,以及合作项目往来款也都在增加。

数据来源:企业公告,观点指数整理

筹资活动则明显看出融资规模大幅增加,仅上半年筹资活动产生的现金流量净额就达到429.63亿元。根据半年报披露,保利在融资额度受限、房企信用利差扩大的情况下,抢抓低成本资源,期内发行公司债75亿元、中期票据50亿元,平均融资成本为3.62%。

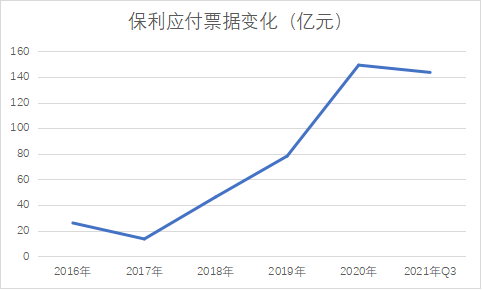

保利发展在商业票据上的使用力度也有所提高,公司应付票据从2016年26亿元提高至2020年149.19亿元,至2021年上半年达173.72亿元,主要由于开具商业票据增加。不过,三季度起恒大商票爆发风险,这期间保利亦缩减了商票,使应付票据降至143.5亿元。

数据来源:企业公告,观点指数整理

三季度国内融资继续收紧,包括头部房企在内均难以获批发债,保利也仅在7月16日新增发行共计11.9亿元住房租赁专项公司债,利率在3.17%-3.45%之间;此外于7月底发行一笔短期私募债,额度8.9亿元,利率3.2%。

截止三季度末,保利发展资产负债率77.93%,扣除预收账款后资产负债率65.62%,分别较2020年下降0.76个点、3.12个点;净负债率67.6%,则上升11.05个点,财务杠杆大幅增加。

财务加杠杆使得保利的有息负债由2020年底2968.03亿元增加至三季末的3410亿元;但有息负债/销售金额比率为83%,较上年末提高24个点,资金使用效益比例维持高位。同时,上半年有息负债综合成本约4.7%,较上年末下降7个基点,依然保持领先优势。

数据来源:企业公告,观点指数整理

至9月底,保利发展储备货币资金1321.09亿元,相当于短期借款及一年内到期非流动负债的2.32倍,2020年底该比值为1.82倍。母公司货币资金角度观察,上半年保利母公司现金及现金等价物占合并报表仅15%左右,显示企业的资产或收入来源于若干核心子公司,母公司主要依赖子公司造血。

11月以来,国内融资出现边际松动,中国银行间市场交易协会还明确支持优质房企发行债券,用于收购风险房企的住宅建设项目。包括龙湖、碧桂园、中海、保利、华润置地、万科、金地等房企陆续启动债券发行工作,成为首先获益的对象。

以保利为例,该公司于11月5日、11月18日分别发行25亿元、20亿元中票,利率为3.25%、3.55%;12月22日,华夏资本中联-保利发展商用物业第二期资产支持专项计划获上交所无异议函,拟发行不超过21.35亿元。

尤其自11月22日以来,保利发展先后披露拟发行公司债98亿元、租赁住房资产支持证券化产品100亿元以及普通中票100亿元,总额度逼近300亿元,为公司进一步拓展融资渠道,优化资产负债结构奠定了基础。

其中今年1月24日,上交所披露,保利发展98亿元小公募债更新为“已受理”,拟发行金额为98亿元,募集资金用于偿还有息债务、补充流动资金、项目建设及运营和收购地产项目,意味着收并购出险企业项目已逐步提上保利的日程。

据观点指数不完全统计,保利发展当前在岸债券(含公募债、私募债及中票)30余只,存续规模480.67亿元,关联ABS存续164.79亿元;离岸债券共3只,存续规模15亿美元。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!