-

连接人,信息和资产

继领地控股、佳源国际控股后,又一只内房股闪崩。

作者| 小债看市

来源| 小债看市(ID:little-bond)

继领地控股、佳源国际控股后,又一只内房股闪崩。

5月30日,景瑞控股(01862.HK)开盘后一路下跌,临近中午开始跳水,股价最低下探至0.32港元,跌幅75%,创出历史新低;午后其股价虽震荡回升,但跌幅仍超50%。

最终,景瑞控股收于0.72港元,跌幅47.83%,市值较前一交易日蒸发10亿港币。

景瑞控股走势

目前,景瑞控股闪崩原因尚不得而知,但值得注意的是,此前其已发生两起违约事件。

今年2月,景瑞控股就旗下2022年3月到期的1.9亿美元票据向持有人发起交换要约和同意征求,尚未偿还本金额1467万美元,构成局部违约。

随后,穆迪将景瑞控股企业家族评级从“B3”下调至“Caa2”,并将其高级无抵押评级从“Caa1”下调至“Caa3”,主体展望维持“负面”。

《小债看市》统计,目前景瑞控股存续美元债6只,存续规模13.36亿美元,其中将有3只规模合计7.6亿美元债于一年内到期,公司面临短期集中兑付压力较大。

存续美元债情况

可以看出,景瑞控股美元债融资成本较高,票息均在12%以上,且其高度依赖美元债融资,离岸债券占总债务的37%,在目前信贷环境紧张情况下,公司再融资风险将增加。

在境内债方面,主要由景瑞控股子公司景瑞地产(集团)有限公司发行,目前存续两只债券,存续规模18.5亿元。

此外,景瑞控股因未向一家非全资附属公司偿还于2021年12月31日到期的0.96亿元借款,也构成违约。

据官网介绍,景瑞控股1993年创立于上海,2013年在香港交易所主板上市。

景瑞控股旗下设有优钺资管、景瑞地产、景瑞不动产、景瑞服务、合福资本五大业务平台,以房地产资产管理为核心业务,资产配置聚焦一二线核心城市与都市圈的住宅开发、公寓、办公。

景瑞控股官网

从股权结构看,景瑞控股的控股股东为Beyond Wisdom Limited,持股比例是41.19%,陈新戈和闫浩共持有67.9%股权,为公司实际控制人。

从区域来看,景瑞控股侧重于长三角地区和国内其他二线城市的住宅项目。

2021年,景瑞控股于宁波、武汉、金华、上海、南昌和九江获得7个项目,增加土地储备总建筑面积约120.5万平方米,项目总投资额约为人民币52.94亿元。

截至2021年末,景瑞控股的总土地储备达到498.9万平方米,权益面积则为283.67万平方米。

在销售方面,2021年景瑞控股连合营企业、联营企业的累计合约签约销售额约为270.11亿元,虽同比增长5.89%,但未完成310亿销售目标。

其实,从2021年下半年开始,景瑞控股销售疲软态势明显,其中11月和12月合同销售同比分别下降了74%和70%。

今年前4个月,景瑞控股累计合约签约销售额约为31.36亿元,同比下降74.7%。

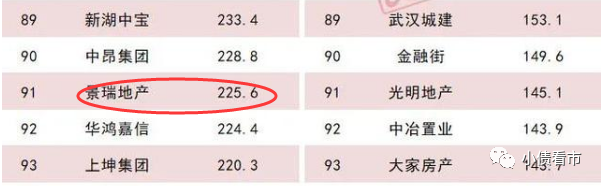

据克而瑞数据,景瑞地产以225.6亿操盘金额位居房企第91位;以123.4万平方米操盘面积排第101名,属于百强中小房企。

克而瑞数据

未来,由于购房者信心疲软以及紧缩的融资环境,景瑞控股合同销售额将明显下滑,进一步削弱其可用于偿债的现金流。

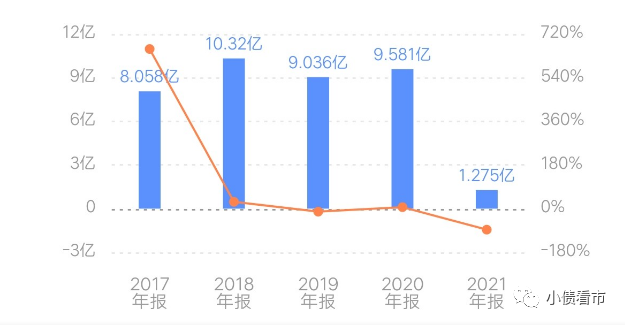

2021年,景瑞控股实现营收135.5亿元,同比增长6%;由于降价促销,公司实现归母净利润1.275亿元,大幅减少86.69%,业绩呈现断崖式下滑。

归母净利润情况

从盈利能力看,2021年景瑞控股的毛利率由2020年的19.69%下降至18%;净利率由9.96%下滑至2.91%。

销售毛利率

截至2021年末,景瑞控股总资产为632.5亿元,总负债520.13亿元,净资产112.37亿元,资产负债率82.23%。

近年来,景瑞控股的财务杠杆水平一直保持在80%以上高位,最高曾接近90%,具有一定杠杆风险。

财务杠杆

从“三道红线”看,景瑞控股剔除预收款后的资产负债率为67%,净负债率74%,现金短债比为1.7,归为“绿档”。

《小债看市》分析债务结构发现,景瑞控股主要以流动负债为主,占总债务的75%。

截至2021年末,景瑞控股流动负债有387.62亿元,主要为应付款项及应付票据,其中一年内到期的短期债务有106.78亿元。

相较于短债规模,景瑞控股账上现金及现金等价物有109.91亿元,看似可以覆盖短债,但大部分位于项目层面,无法用于偿还控股公司的债务,其面临短期偿债压力较大。

除此之外,景瑞控股还有132.51亿非流动负债,主要为长期借贷,其长期有息负债合计109.2亿元。

整体来看,景瑞控股刚性债务规模有215.98亿元,长短期有息负债规模相当,带息债务比为42%。

从融资渠道看,除了海外发债和银行借款,景瑞控股还通过股权、股权质押、信托以及应收账款等方式融资。

2021年上半年,外部融资环境收紧,偿还大量负债后,景瑞控股筹资性现金流净额由净流入转为净流出,再融资压力徒增。

筹资性现金流

值得注意的是,景瑞控股少数股东权益占比较高,截至2021年末该指标为51.99亿元,占所有者权益的46%,需关注合作开发过程中项目建设、资金管理和成本可能存在的风险。

另外,景瑞控股少数股东权益和少数股东损益占比不匹配,存在“明股实债”嫌疑。

总得来看,景瑞控股销售疲软、业绩大幅下滑,对债务和利息的保障能力恶化;有息负债规模较大,融资成本较高;少数股东权益占比较高,存在“明股实债”嫌疑。

上世纪90年代初,闫浩与陈新戈两位昔日的高中同学,从祖国最南部一路沿海而上,最终落脚至上海。

1993年,景瑞地产成立,并启动首个项目“景瑞花园”。

景瑞控股联席主席闫浩

景瑞控股联席主席闫浩

1995年,景瑞物业成立,奠定了日后景瑞控股多元化发展趋势。

然而,在上海盘踞12年后,景瑞控股才开始“走出去”。

2005年,闫浩成立景瑞地产重庆公司,并落子重庆;2006年深度布局长三角区域,先后进入江苏、浙江两省;2007年景瑞地产天津公司成立,正式进入环渤海区域。

2013年,历史性的时刻终于到来,景瑞控股敲开了资本市场的大门,正式登陆港股。而这一年,也正好是景瑞地产创立20周年。

2016年,景瑞控股落子南京,其业务版图已全方位覆盖长三角地区的一、二线城市。

随后,景瑞控股先后进军北京和武汉,战略布局中国四大直辖市,共计在中国18个城市设立业务。

2018年,当大多数房企以“冲千亿”奉为企业准则时,闫浩却另辟蹊径,调整企业模式,他将景瑞划分五大板块并肩前行,公司进入多元化业务发展阶段。

但转型之路似乎不太好走,景瑞控股业务版图尚在发展之中,便遭遇包括主营收入占比缩减、业绩三年持续放缓等瓶颈。

2020年3月,景瑞控股围绕房地产主业将原有的五大业务业务平台进一步调整优化为优钺资管、景瑞地产、景瑞不动产、景瑞服务和合福资本五大业务平台。

如今,房地产行业变天,外部融资环境恶化,景瑞控股流动性压力倍增,已发生两次债务违约的这家上海老牌房企能挺过寒冬吗?(作者微信:littlebond1)

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~