-

连接人,信息和资产

中国基金业协会发布《证券投资基金侧袋机制操作细则(试行)》,即日起施行。

作者:债市小白菜

碎碎念:又双叒叕隔了好长一段时间没更新了,小白菜居家“坐牢”一个多月,本以为可以更新频率提高点,奈何并没有像想象得那样时间更充裕,每天被核酸、团购、做饭洗碗、搬砖等等填满,偶尔还要被满天飞的疫情负面搞的情绪低落……前些天莫名一下子多了几百来粉,感恩!姑且划个水营业下证明下存在感……

第三篇的这个侧袋估值吧也算是推出来一段时间了,本文简单介绍下(比较水),主要是为了“高收益债系列”的完整性……

2020年10月30日,中国基金业协会发布《证券投资基金侧袋机制操作细则(试行)》,即日起施行。《细则》为中国证监会于2020年7月发布的《公开募集证券投资基金侧袋机制指引(试行)》的配套文件。《指引》与《细则》先后落地,意味着侧袋机制正式从“口嗨”进入“实践”……

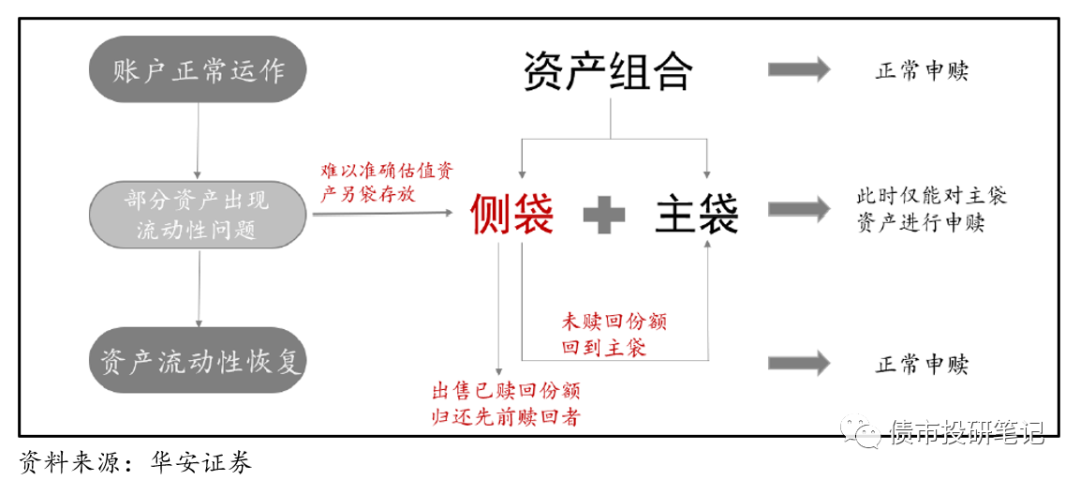

官方定义:侧袋机制是指将基金投资组合中的特定资产从原有账户分离至一个专门账户进行处置清算,目的在于有效隔离并化解风险,确保投资者得到公平对待,属于流动性风险管理工具。启用侧袋机制后,基金原有账户为主袋账户,包含特定资产的专门账户为侧袋账户。

用老百姓的话说,就是当需要启动侧袋机制时, 管理人就挑一个“良辰吉日”(侧袋剥离日),直接把原来产品分成两部分:可变现资产(或者说流动性较好资产)就放到“主袋”;而特定资产(难以公允定价)就关到“小黑屋”(侧袋),两部分是相互隔离的(侧袋资产和主袋资产独立核算,拆分后主袋和侧袋的单位净值之和与拆分前的单位净值保持一致)。管理人对这个产品呢可以继续投资运作,投资者也可以申购赎回。只是赎回时,按照主袋净值计算,先分配给投资者对应资金,日后侧袋中资产可流通或者有偿付时,再分配给投资人侧袋资产对应资金(侧袋资产对应资金会有所滞后)。当然,后续申购进入的投资者,只能申购主袋资产,不能获得侧袋对应的收益。

本质而言,侧袋机制就是一种流动性风险管理工具,将风险隔离,避免因为流动性因素而影响产品表现,甚至大幅折价甩卖冲击市场。

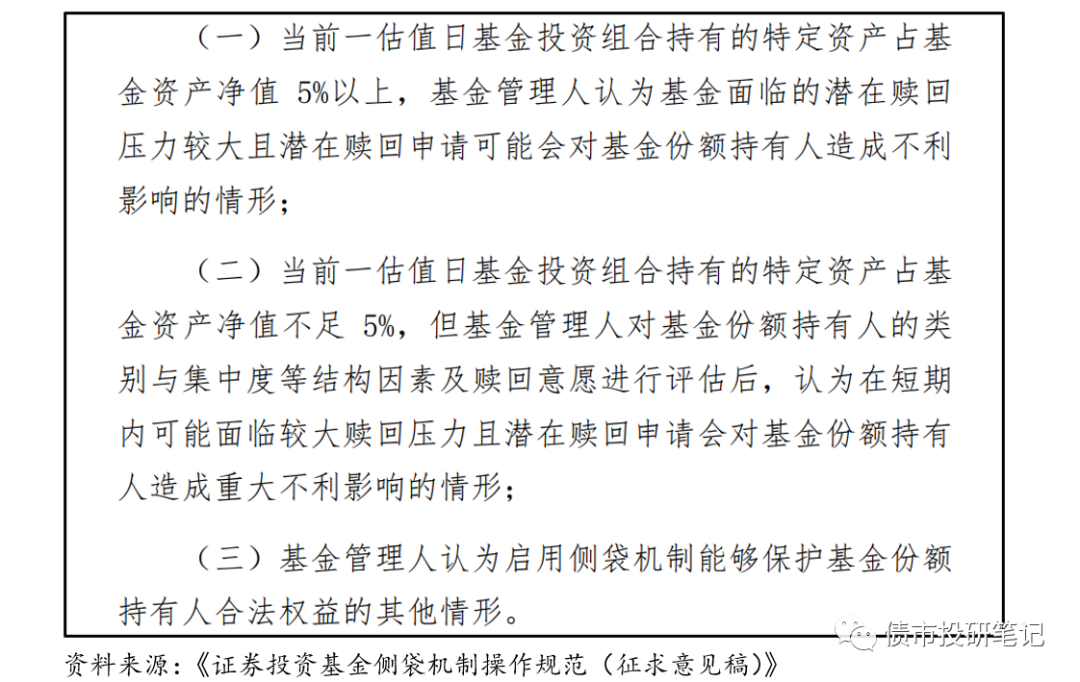

根据《证券投资基金侧袋机制操作细则(试行)》:基金管理人按照法律法规和基金合同约定,综合考虑投资组合的流动性、特定资产的估值公允性、潜在的赎回压力等因素,根据最大限度保护投资者利益的原则,经与基金托管人协商一致,并向符合《证券法》规定的会计师事务所就特定资产认定的相关事宜咨询专业意见后,方可启用侧袋机制。

《操作规范》(征求意见稿)其实是做了些具体指引的(仍可作为参考),本次并未对启动侧袋机制的适用条件进行具体的量化,毕竟每只基金面临的情况不同,无法通过设定一个统一指标进行强制要求。但也意味着,侧袋机制的启用在一定程度上夹杂着管理人的主观判断。

此外,为防止基金管理人滥用侧袋机制,当基金投资组合出现风险时,相关资产存在可参考的活跃市场价格或使用估值技术确定的公允价值不存在重大不确定性的,基金管理人应优先调整估值而非启用侧袋机制。

当产品踩雷时,投资人因为恐慌而开始挤兑,引发集中赎回,从而产品被迫处置资产(或将以较低价格甩卖),从而产生亏损。若不能止步于此,甚至会导致进入‘净值下跌-集中赎回-净值继续下跌’的恶性循环。

因此,在侧袋机制下,一方面对于管理人而言,无需牵扯过多精力在侧袋账户资产的变现上,而是专注于管理主袋账户的资产;另一方面对于市场而言,这个制度安排避免了“丧失流动性-资产价格暴跌”的负反馈螺旋,在制度层面为市场提供了流动性支持。

一方面,当产品里踩雷了“特定资产”,就无法公允估值,特定资产的估值定价或高或低,从而对于在不同时间进(申购)出(赎回)该产品的投资人对应资产的净值偏离严重,损害了投资者利益。

另一方面,“特定资产”失去了流动性后,当投资人进行赎回,产品管理人就不得不优先将流动性好的资产变现以应对投资者的赎回,此时产品中流动性差的资产占比更高。也就是说,先赎回的投资者得到流动性好的资产变现的现金,而后赎回的投资者可能需要承担弱流动性资产变现带来的损失。

整体而言,借助侧袋机制,可以在出现“特定资产”后避免集中踩踏式的赎回,确保“特定资产”造成的损失在所有投资人中平均分配,有助于稳定市场情绪。另外,由于“特定资产”已被隔离至侧袋账户,管理人可以避免在特定资产丧失流动性时被迫处置资产,为处置资产赢得了时间。这也将有助于投资人获得更好的资产处置结果,最大化地降低甚至避免损失。

假设某基金产品,一共有2个投资者:A和B。1月1日,产品资产净值为1200万,单位净值1.2,A和B各持有500万份份额。2月2日,持有的某资产市值因为违约由原来的200万变成40万。A在1月1日赎回全部份额,B在2月2日赎回全部份额。

A赎回份额时:1.2*500万=600万,产品资产剩余600万,由B持有。2月2日,B赎回时,损失160万,仅仅剩下440万。A在资产违约前赎回,使得原本共同承担的损失由B一人承担。

假设1月1日,产品启用了侧袋机制。产品资产分为1000万的主袋+200万的侧袋。A赎回的时候,会拿到两笔钱,第一笔是1000*600/(600+600)=500万,第二笔是2月2日拿到,40*600/(600+600)=20万,合计520万。

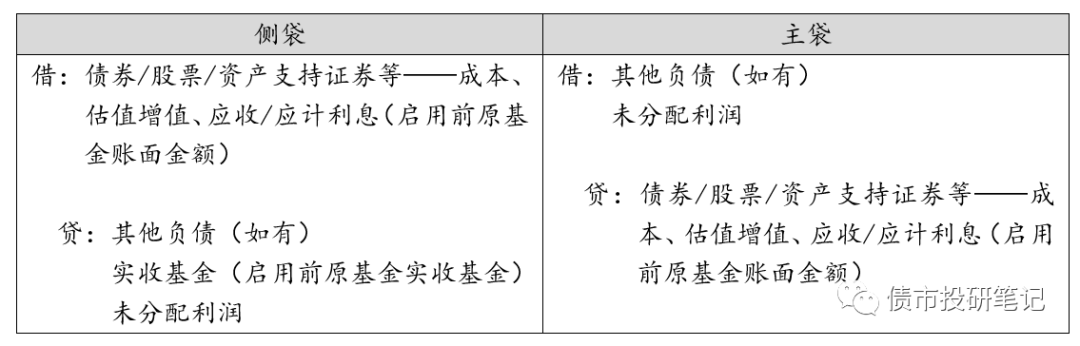

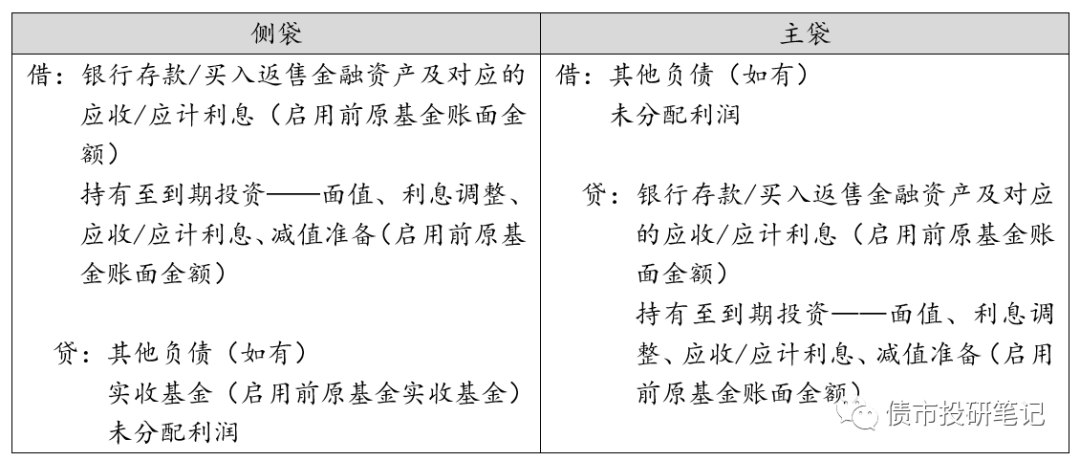

《细则》对侧袋账户的管理给出了详细的说明,大致可分为启用侧袋机制时、侧袋机制实施期间、侧袋机制的终结使用3个阶段。

该产品为封闭运作的灵活配置型产品,成立于2009年9月,存续期3年,且每年打开一次。2011年1月4日起,该专户持有紫鑫药业(002118.SZ)的定向增发股份,锁定期一年。2011年8月17日,紫鑫药业宣布临时停牌。2011年9月26日至9月30日是该产品开放期。但由于该专户所持限售股同时处于停牌状态,赎回比例较高会导致紫鑫药业股票的占整个投资组合的比重上升,对基金净值影响大。因此该产品对持有的限售股票采用了侧袋机制。

2018年10月,排排网未来星基金管理公司发布公告,对其旗下的“未来星-优素私募基金”引入侧袋机制。该私募基金是一个 FOF 基金,所投资的底层基金“优素片叶2号”由于所持有的债券出现了债务违约,遭受评级下调,而启用了侧袋估值(违约资产整体放入侧袋)。因此优素私募基金作为一个 FOF顶层基金,被动采用了侧袋机制(把底层基金的侧袋放入顶层的侧袋,而非将底层基金整体放入侧袋)。

(1)侧袋资产的估值。特定资产被放入“侧袋”,本身就是因为估值存在重大不确定性,放入到侧袋了,这个问题并未解决。特定资产估值能否恢复尚不可知,而且如果特定资产流动性问题并未得到解决,侧袋的引入只是将问题拖延了而已……

(2)限制了投资者赎回的权利和时间。侧袋机制实施期间,侧袋账户申购赎回,也就是说投资者想割肉都没办法赎回所有份额,限制了投资人“用脚投票”的机会。

(3)麻烦麻烦麻烦。如果投资者买进好几只基金都出现侧袋的情况,应该很闹心;如果管理人产品设立了多个侧袋,不同侧袋对应不同启动时间、不同的资产、不同的基金份额持有人,较为复杂。

(4)管理人道德风险。管理人对是否启动侧袋机制以及哪些资产属于特定资产拥有一定的主观判断。此外,也可能涉及挪用侧袋账户资金、利用侧袋机制组织持有人赎回等行为(国外均出现过相关案例,本文就不细聊了)。

(5)产品表现失真。启用侧袋后,净值表现取决于“优质”的主袋,如果大量剥离风险资产,可能该产品业绩表现亮眼,造成管理人流弊的假象(真流弊也就不会踩那么多雷)。

(6)减少了赎回压力,一定就是好事?诚然,没有赎回压力,管理人有更多精力去管主袋资产,但另一方面也意味着也降低了管理人解决特定资产问题的压力与动力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!