-

连接人,信息和资产

政府工作报告设定2022年经济增长目标,在去年下调至6%的基础上,进一步下调至5.5%左右,为近30年来最低增长目标。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

政府工作报告设定2022年经济增长目标,在去年下调至6%的基础上,进一步下调至5.5%左右,为近30年来最低增长目标。联合资信认为,经济增长目标适度下调,更有利于稳定增长和保证经济金融安全运行。在宏观政策的强力托底作用下,部分领域行业的结构性风险或将有序缓释。

政府报告提出2022年GDP增长5.5%左右的增长目标,是近30年来最低的预期目标。历史上看,自1994年在年初设定全年经济增长预期目标以来的近30年里,政府经济增长目标从最初的9%波动下调到了今年的5.5%,下调了3.5个百分点。其中1995年从上年的9%下调至8%,主要是在经济过热,通胀形势较为严重的情况下,国家主动调控降温经济。1999年增速下调1个点至7%,则主要是受到亚洲金融危机的影响。唯一一次上调目标发生在2005年:在入世后平稳高速增长的基础上,为了抓住发展机遇期,实现更快平稳增长,将增长预期目标由原来的7%上调为8%。从2012年到2016年,进入持续的单边下调阶段,增速目标下调了1.5个百分点至6.5%。也正是在这个时期,我国进入“三期叠加”的新发展阶段,积极推进结构调整和增长动力转换,注重生态环境保护和高质量发展。2019年,在供给侧结构性改革深入推进和中美贸易摩擦等因素影响下,经济下行压力进一步增大,当年将增速目标设定为6%-6.5%。纵观近30年来增速目标的下调,有些是积极主动的宏观调控,但更多是在内外部环境压力下所做的适应性调整。

2022年政府工作报告指出,将本年度预期经济增长目标设定为5.5%,主要考虑稳就业保民生防风险的需要,并同近两年平均经济增速以及“十四五”规划目标要求相衔接,是高基数上的中高速增长,体现了主动作为和稳字当头的原则。可见,本次进一步下调增长目标,更多的考虑了跨周期调节,以期加强经济增长的稳定性和可持续性,避免年度之间经济增速忽高忽低。同时也是在外部环境复杂严峻,不确定因素增多,内部仍然面临新冠疫情多点复发的背景下,对当年就业民生和风险进行综合考量的结果。同时应该看到,这种连续的增长目标下调,是务实的必要的,是更加注重高质量发展的体现,在当前形势下,可能增强市场主体对未来稳定增长的信心,改善市场预期。

从历史看,有记录以来绝大多数年份实际经济增长均达到或超过增长预期目标。政府从1994年开始设定年度经济增长预期目标以来,总体上每年的实际增长高于预期增长目标,只有1998年、2014年和2019年三年的实际增长没有超过预期目标。1998预期目标是增长8%,实际增长7.85%,低了0.15个百分点,主要是受到亚洲金融危机的冲击和国企脱困及洪涝灾害的影响。2014年政府的预期目标是7.5%左右,实际比预期低了0.17个百分点,基本实现目标,主要是当年经济进入“三期叠加”的“新常态”阶段,政府更重视提质减速,导致下行压力较大。当年有多个省份没有达到预期目标,其中煤炭资源大省山西实际增长与预期增长的偏差最大,达到4.1%。2019年政府预期目标是6%-6.5%的增长区间,实际增长6%,达到了目标区间下限,也可视为达到了目标。2019年世界经济贸易增长放缓,动荡源和风险点增多,国内结构性体制性周期性问题交织,尤其是中美贸易冲突加剧,经济下行压力较大。总体上看,1994年以来的近30年,我国经济每年都基本实现了预期目标。

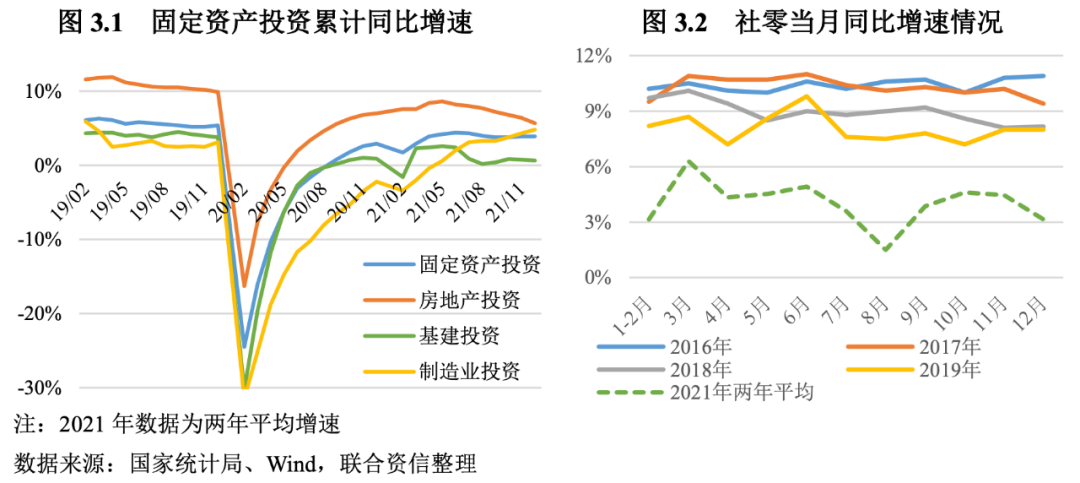

2022年虽然面临三重压力,但在政府稳增长强力托底政策的作用下,预期增长目标的实现应该没有大的问题。实现今年目标,最大的困难是克服或逆转去年下半年以来的过快下行趋势。去年下半年以来的过快下行,主要的原因在于高基数效应的作用,投资增速下滑(主要是房地产和基建投资),消费受疫情多点频繁复发而受到严重抑制,以及能耗双控等政策的严厉执行导致的限电限产、部分行业整顿等。我们观察到,去年四季度以来,政府开始政策纠偏,各行业逐步步入常态发展,过激政策对经济的负面影响逐渐消失。

2022年宏观政策的托底力度进一步加强,保证经济金融安全运行。财政方面,今年财政上减税减费力度加大到2.5万亿元,新增政府专项债额度虽与去年持平,但加上去年结余部分结转使用,地方基建增长可期。最近央行向中央财政上缴利润1万亿元以上,用于转移支付等,也将为地方财政支出增长起到积极作用。货币金融方面,“加大稳健的货币政策实施力度”。要求金融机构保持信贷总量的增长,降低实际贷款利率、减少收费,让广大市场主体的综合融资成本实实在在的下降,综合运用总量政策与结构性政策,加大金融对实体经济支持力度。《政府工作报告》提出继续防范化解重大风险,设立金融稳定保障基金,以牢牢守住不发生系统性风险的底线,保证金融安全运行。产业方面,在加大对中小企业扶助力度的基础上,出台进一步推动高新技术产业和战略性新兴产业发展的政策措施,同时在外部环境更趋复杂严峻和不确定的背景下,强调对关系国家经济安全的产业,如国防、能源、粮食以及卡脖子技术等的政策支持,保证国家经济安全运行。而这些重点行业领域的大规模投资,将对相关行业产生可观的投资需求,对稳增长将产生积极的促进作用。

三、经济稳定增长可期,部分行业信用风险或将有序缓释

自2012年以来,我国政府经济增长目标,从原来的8.0%,一步步持续下调至今年的5.5%。同期,实际GDP增长速度也从期初的13.4%波动下行至期末的5.11%(2020-2021年两年平均增速)。历史经验表明,经济长期持续下行过程中,由于增长速度放缓,会引起总需求增长低于总供给增长,导致企业收入下降和库存上升,盈利能力下降,现金流趋于紧张,对外部融资的依赖增强,一旦融资环境收紧,就会引发信用风险上升,企业债务违约事件多发的局面。在此形势下,2022年保持货币信贷总量稳定增长,综合运用总量性和结构性政策加大金融对实体经济的支持力度等政策,对稳增长至关重要,并有利于部分行业信用风险有序缓释。

随着经济增长持续下行,叠加三重压力及外部环境的复杂严峻和不确定,我国经济系统风险总体上有所上升。从2021年下半年以来经济增长下行的主要压力来看,主要是投资和消费增长缓慢,而这两个方面涉及的行业领域,也正是主要的风险源。近期国际地缘政治冲突激化,引起全球能源资源价格飙升及供应链紧张,对我国相关产业的生产经营及信用状况也产生了较强的冲击。

综合考虑重点风险行业及主要外部风险冲击,联合资信认为未来需重点注几个领域及行业的信用风险。一是房地产行业,当前投资和销售仍处于下行过程中,开发企业尤其是民营开发企业面临严重的流动性压力,信用风险持续高位。二是城投行业,在政策严格限制不增加隐性债务、企业转型及地方政府财力下降(土地出让金大幅下降)的情况下,债务依赖性高的尾部企业风险可能会陆续释放。三是外向型生产和贸易企业,随着国外需求的下降,面临更大的经营压力,风控能力不足的企业可能发生违约风险。四是受原材料高价影响的制造业,虽然PPI近两月有所回落,但仍然处于历史高位,近期受国际地缘政治冲突的影响,能源原材料价格大幅上涨,如长期持续高位,可能对制造业企业形成较为严重的经营压力,信用风险或将释放。五是受疫情影响的服务业,其中交通、餐饮等受冲击最大。如果疫情短期内不能消除,得不到有效扶助的企业将承受越来越大的经营压力,风险上升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!