-

连接人,信息和资产

新力,作为区域性地产公司,市场存在感不算强,但是随着近年地产类风险频发,高负债主体多有波及。

作者:rating狗

来源:YY评级(ID:YYRating)

新力,作为区域性地产公司,市场存在感不算强,但是随着近年地产类风险频发,高负债主体多有波及。本文是一个透镜,聚焦:人事更迭、土储战略下沉及节奏和财务成本较高等问题,目前来看,新力突围仍是艰难,能否守住既往优势,保持杠杆维系,是其生存的核心观察点。

人事更迭来看,陈凯的加盟及快速离职,折射了团队的战略稳定性仍难以确定,此前的一些经营思路是否能够一以贯之可能有分歧。

土储节奏来看,公司走出南昌的时点,基本在2016及之后,当时是去库存主导下的政策松动,直到2016年国庆期间集体密集各个城市调控,这些年核心的问题是高价土储,叠加限价、限售政策,未来去化存在阴影。此前,地产节奏高举高打的则是蓝光一直冲千亿的规模,目前成为继泰禾、华夏之后市场担心的风险点。而对新力这种区域性的公司,消化此前的问题,可能也需要断臂求生的勇气。

杠杆和成本视角而言,公司显著性的很难拓宽融资渠道,虽然港股上市但是加持有限,境内肉眼提供的成本在9.5%附近,潜在的如考虑其他的费用化,真实成本堪忧,进一步叠加土储节奏差,周转速度可能受制约,高杠杆的风险会被放大。

因而本文聚焦这些失血点,仅仅是观察信号,企业也有历史积淀,沉淀在南昌的底蕴,惠州的重仓,都有一定的加持。但是这些观察点,如果不能够妥善化解,将可能影响企业跨越这一轮周期。

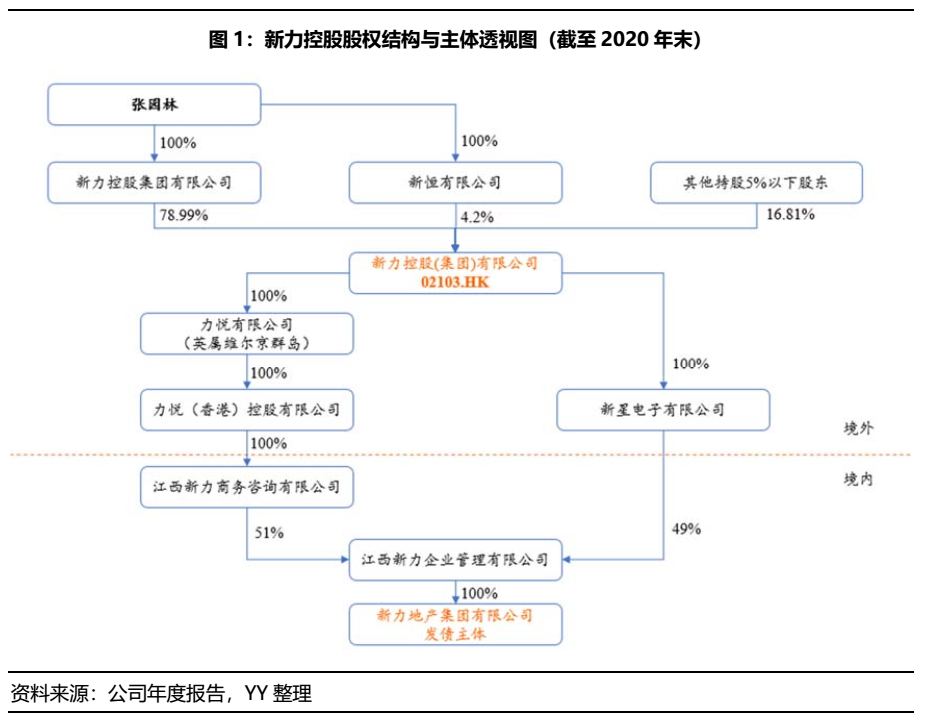

1. 公司治理

新力控股(集团)有限公司(简称“新力”或“公司”)于2010年始于江西,并于2019年港股上市(股票代码:02103.HK)。2020年度公司实现全口径销售金额1,137.4亿元,在克而瑞2020年中国房地产企业销售榜中排名第35。

截至2020年末,董事长张园林直接及间接持有公司83.19%的股份,为公司第一大股东及实际控制人。

2020年公司管理层发生较大变动,3月份明星职业经理人陈凯加入新力任联席董事长兼总裁,5月份公司原执行董事兼副总裁佘润廷先生辞任,同年10月陈凯辞任。

任职期间陈凯对新力的战略布局做出一定调整,主张公司应深耕已进入区域,对江西、长三角的三四线城市进行有选择性的下沉。而公司经营表现也基本上沿着战略布局发展,2020年公司新进入城市速度明显放缓,对江西省、长三角与珠三角以外地区拿地明显减少。

陈凯离职之后公司的战略是否会有大的调整,目前尚不能判断。但是肯定的是,经营策略会存在重估和调整。

1.2.1 历年经营策略(下沉时点选择)

张园林先生对陈凯的放权不可谓不大。陈凯加入公司后任联席董事长兼行政总裁,负责公司整体业务方向,而张园林“降格”从新力控股董事长调任联席董事长,与陈凯平级。而此前的地产职业经理人佘润廷职权相对较轻,主要负责公司整体投资、运营等。

半年时间里,陈凯主要对新力的战略布局做出一定调整,主张公司应深耕已进入区域,凭借对当地政策法规更熟悉、资源更充分的优势,提高周转速度以实现增长,同时继续对江西省大本营、以上海为中心的周边城市进行一定下沉,并对其他地区的三四线城市保持观望、谨慎拿地的态度。

这一战略布局在公司经营中体现较为明显。公司一改2018-2019年度对外攻城略地的表现,2020年新进入城市仅4座;公司2020年度拿地情况较上年变化明显,整体看,对江西省下沉更加显著,江西省内南昌以外地区占比增加,而对粤港澳、其他地区风险偏好较低,主要集中于较早进入深耕的惠州以及其他省会城市,江西省、长三角、粤港澳以外的地区占比下降明显。从拿地均价上看,2020年拿地整体相比2019年较为下沉。

1.2.2 陈凯离职之后

公司在2020年报中指出将“坚持城市及区域深耕战略,不再单纯的追求业务规模”,2021年的权益销售目标为553亿元,较2020年权益销售额增长9.7%,偏谨慎;同时从2021年公司部分获得的地块看,公司依然下沉,新进入六安,对长三角区域三四线城市有一定下沉。

2021年尚未过半,目前还不能断言陈凯的离职会对公司的发展方向产生多大改变,但在人事方面,当初追随陈凯而来的一些职业经理人在陈凯离职后出现了明显的人事变动,给公司发展蒙上了一层不确定性。

2. 公司经营:高区域集中度叠加土储的近年下沉拓展

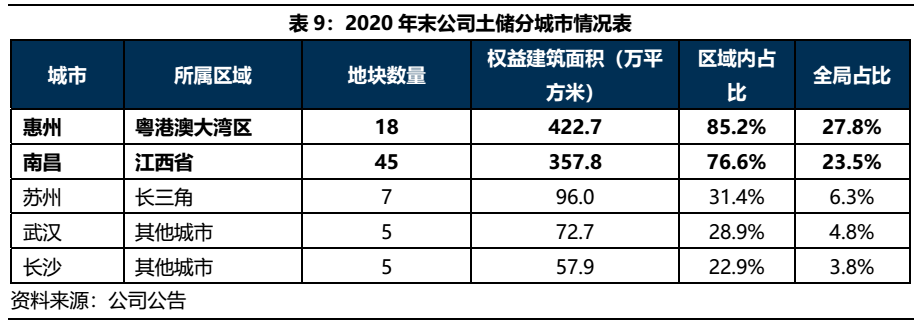

公司主要营收来源为物业销售,土储主要分布在江西省、珠三角、长三角等地区,其中一线城市土储较少,宣传意义更大,土储主要分布在二三线城市。公司土储整体毛利率尚可,但有随时间降低的趋势。

土储在城市分布的集中度较高,南昌与惠州的土储合计占比超过50%。南昌与惠州土储分布差异较大,南昌作为省份中心城市,公司土储跟着主城区规划走;而惠州作为深圳卫星城,公司土储分布主要在临深片区,兼顾产业需求。

2.1 公司基本经营情况

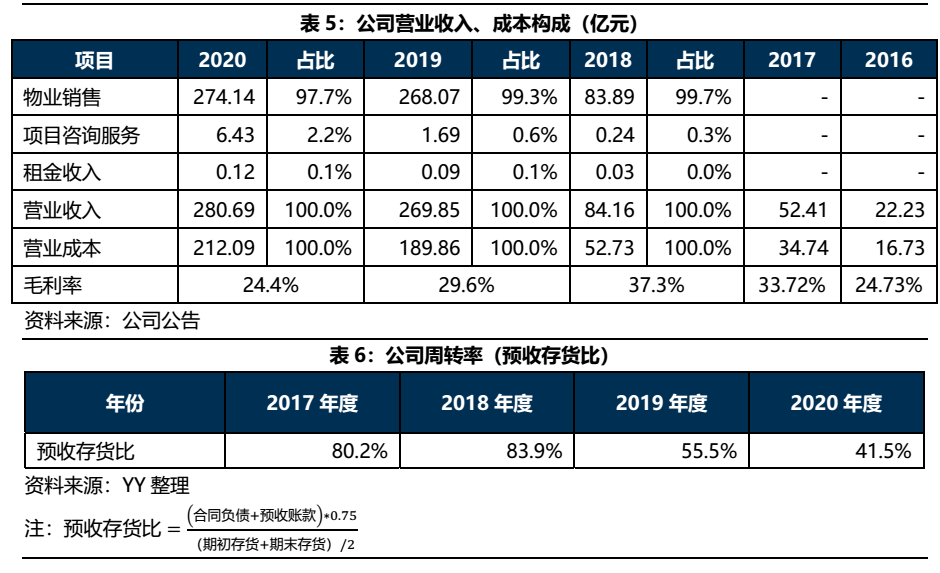

公司营业收入主要包括物业销售、项目咨询服务以及租金收入,2020年度物业销售收入占营收比重达97.7%,是公司最主要的收入来源。可以看到2016年以来公司营收规模不断扩大,但2020年增速下降明显,同时2018年以来毛利率水平与周转率持续下降。

2.2 公司土储与销售情况

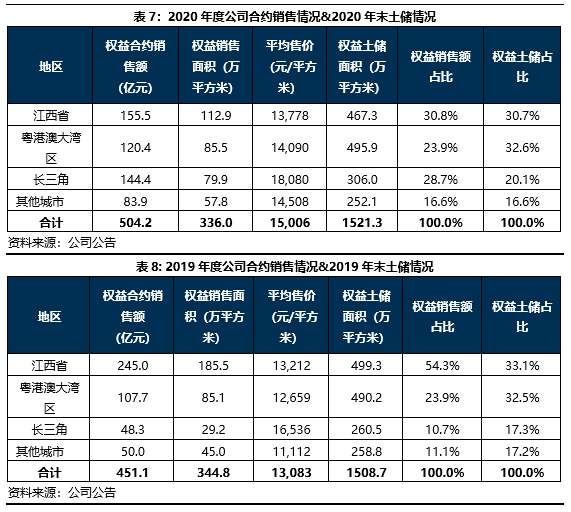

从土储分布看,截至2020年末,公司权益口径土储规模达1,521.3万平方米,公司主要经营的江西省、粤港澳大湾区、长三角、其他城市的权益口径土储分布较为均匀,2019-2020年比例变化不大。

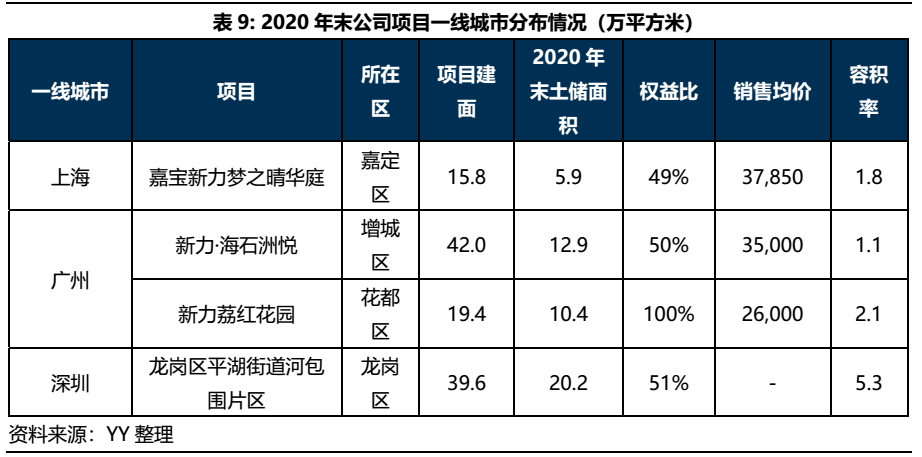

聚焦二三线,同时下沉部分四线。按城市能级看,公司进入的一线城市仅有广州(23.3万平方米,占比1.5%)、深圳(20.2万平方米,占比1.3%)和上海(5.9万平方米,占比0.4%),各自仅有1-2个项目,且全部位于非中心城区。考虑到2020年度公司在一线城市并无新增拿地,公司可能尚无深入一线城市的打算,一线城市项目用来提高知名度的意义更大。

从合约销售额看,2019至2020年公司四大区域收入贡献占比更加均匀,可以看出公司标榜自己为全国性的房地产企业,也确实在努力降低单一区域的集中度。目前公司四大区域存量土储可供应各自4-5年的销售量。

需要注意的是,公司在江西省南昌市(357.8万平方米,占比23.5%)与广东省惠州市(422.7万平方米,占比27.8%)的权益土储合计占比超过50%,同时在各自区域内占比分别为76.6%与85.2%,单个城市的区域集中度较高。

对公司核心城市南昌、惠州的土地储备按3500元建安成本进行毛利率测算,可得南昌与惠州土储测算毛利率分别为37%与46.6%,处于较高水平;而从拿地时间上看,一般拿地越早的项目测算毛利率越高(未考虑资本化利息,其实叠加高融资成本毛利率会显著侵蚀)。

2.4.1 南昌

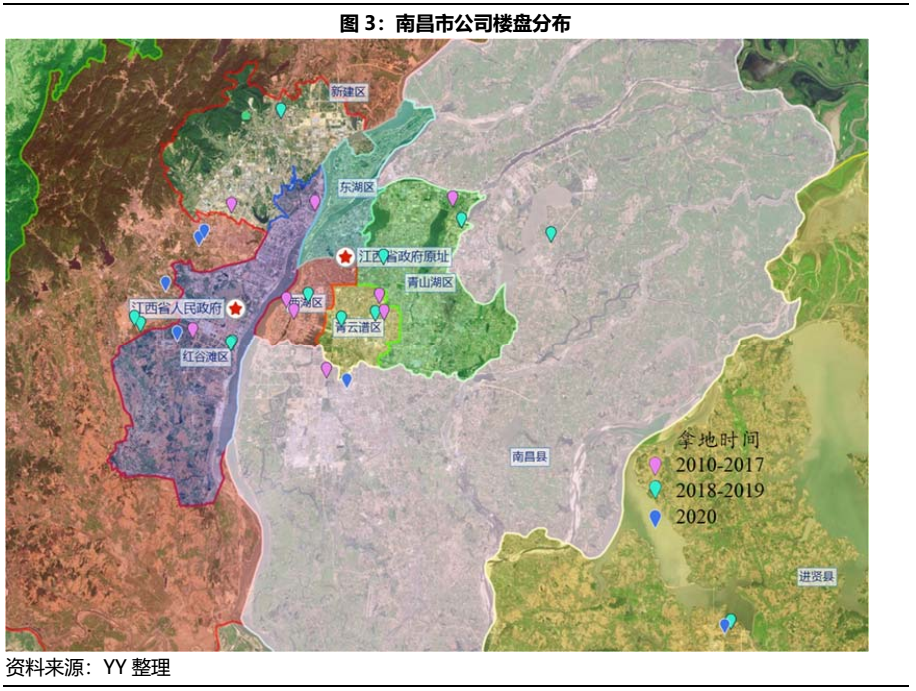

作为常被调侃的省会,南昌市的存在感常常不如一些发达地区的非省会城市,好在南昌市在省内也无明显的竞争对手,可以吸纳本地及周边城市的住房需求。公司起家于南昌,近些年坐稳了南昌乃至江西省房企销售第一名的位置,在当地具有一定品牌与口碑。整体来看,新力在南昌市的布局主要位于赣江两岸的新老城区及城区边界地区,沿着南昌市“一江两岸”的城市规划发展,位置较为核心。

从住宅用地、商品房成交情况上看,2020年度南昌市住宅用地成交建面达1,656万平方米,同比增长156%,楼面均价以及商品住宅成交面积有所下降,二手房成交也较为低迷。值得注意的是2020年度住宅用地、商品房的成交主要分布在南昌市新城区新建区、红谷滩新区和外围地区的南昌县等,以东湖区、西湖区、青山湖区、青云谱区为主的老城区分布较少。

南昌市整体规划为围绕赣江进行“一江两岸”的建设,由于老城区位于赣江东岸,故近年来南昌市整体向西发展,新城区为位于赣江西岸的红谷滩区和新建区,其中江西省政府于2015年从赣江东岸的老城区搬迁至西岸的红谷滩新城区。

而从楼盘分布情况上看,公司的项目分布整体处于赣江两岸,且也在向西发展。截至2020年末,公司项目主要分布在中心城区以及中心城区外围地区,其中老城区的项目拿地时间均在2020年之前,公司2020年拿地主要集中在新城区,为新建区与红谷滩区交界一带,南昌市远郊的进贤县也有零星的项目。

值得注意的是,也许是为了提振楼市,南昌市政府本想于2021年4月20日起施行房地产市场新政,内容包括:1、推进南昌及周边地市居民购房同权,2、改变“限房价、竞地价”的单一土地出让方式,3、改变住宅销售限价定价机制,4、放宽预售资金监管比例。然而此政策一经发布,便因有“放松调控”的嫌疑而被上级主管单位责令纠正、收回文件,而南昌也被住建部列入房地产市场检测重点城市名单,加强监督管理。

综合来看,新力在南昌的布局基本沿着南昌市城区规划发展,而南昌房地产市场短期内将受到更加严格的管控,中长期存在一定政策松绑的可能性,未来可能有一定去化压力,但是也核心因为周边郑州、武汉和长沙等中部城市省会更有吸引力,叠加江西省人口体量小,区域的韧性稍弱。

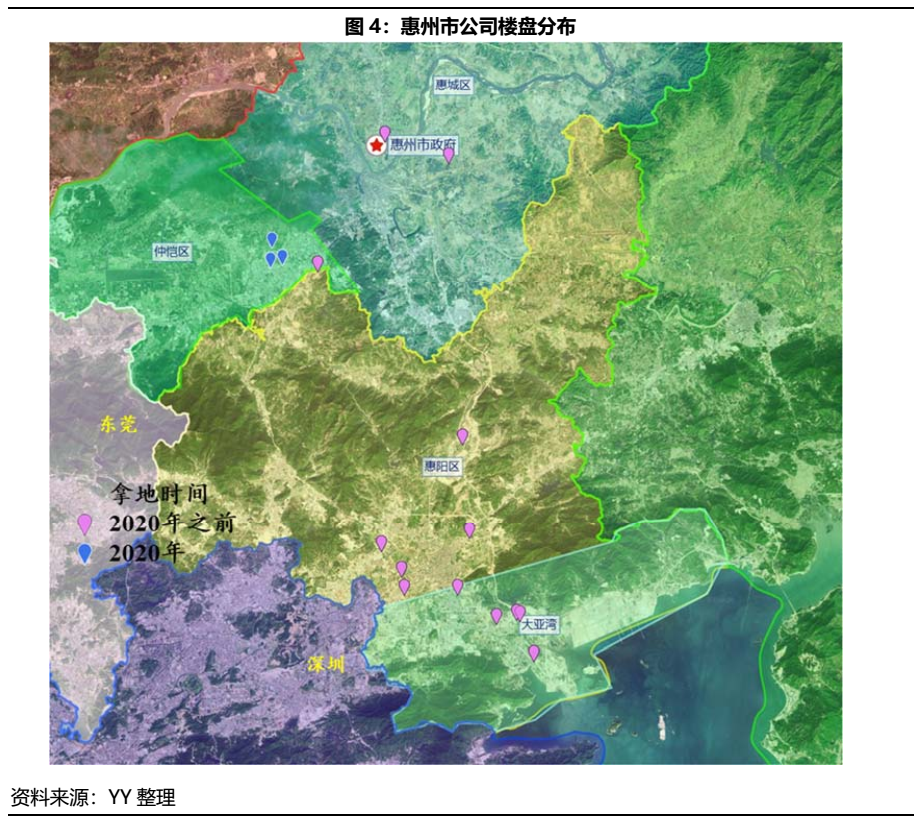

惠州市地处粤港澳大湾区东岸,是珠三角中心城市之一,公司对惠州市场青睐有加,2016年起短短两年时间内,公司便在惠州豪赌形成“一城22盘”的布局。截至2020年Q2全国百强房企中有58家布局了惠州市场,这说明许多房企仍看好惠州未来市场,也意味着惠州市场竞争更为激烈。整体来看,公司在惠州的项目分布较为多元,分别对应不同的购房需求,整体去化偏慢,未来有边际改善的可能。

从住宅用地、商品房成交情况上看,2020年惠州市全类型土地成交面积达1,643万平方米,同比增长105%,相对应的住宅成交面积达1,836万平方米,2017-2020年惠州市场整体处于去库存的状态。其中作为主城区的惠城区,以及毗邻深圳的大亚湾和惠阳区住宅成交面积排名靠前。

从空间上看,公司在惠州的项目主要分布在承接深圳外溢刚需的临深片区,小部分在承接产业支撑的仲恺区以及主城区惠城区。从时间上看,2019年之前公司十分热衷于在邻近深圳的区域拿地,2019年公司未在惠州拿地,而2020年公司转了个大弯,拿地均在仲恺区,且位置较为集中,相互之间距离较为接近。仲恺区是惠州的产业园区,入驻企业较多,距离深圳较远,公司应是看中了这里的产业支撑。然而公司在仲恺区的地块过于集中,且总建筑面积达120万平方米,后续去化可能存在一定压力。

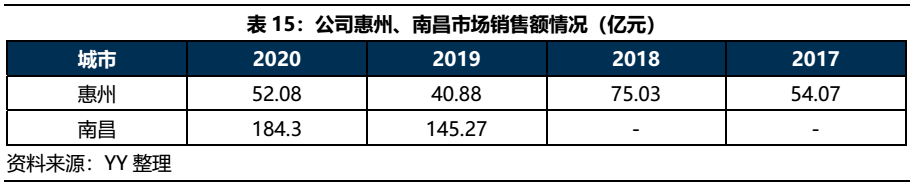

值得注意的是,惠州市作为公司内部仅次于南昌的第二核心城市,2019年公司无惠州拿地项目。也就是说,除去2020年公司在惠州拿的108.5万方权益建面的土地,公司目前在惠州的314.2万方权益土储是在2018年及之前形成的,说明公司在惠州的项目去化不甚理想。而这一点从南昌、惠州市场销售数据中也能看出端倪,作为土储规模相当、销售均价相差不大的两个城市,南昌的销售贡献明显超过惠州。

公司在惠州的项目整体容积率偏高,大多在2.8以上,且户型面积主要在88-110平方米之间,楼盘品牌主要为“园”和“湾”,没有高端品牌“悦”,(公司品牌“园”、“湾”、“悦”分别对应刚需、改善、高端住房需求)。可见公司在惠州的定位主要倾向于刚需群体。

综合来看,公司在惠州的项目主要分布在临深片区、主城区以及工业区,与南昌市相比需求来源更为复杂,且去化速度较弱。好的方面是公司项目所在区的房地产市场相对景气,且随着深圳房地产调控趋严、14号地铁线惠州段等利好落地,深圳外溢需求或将更为明显。

4. 财务情况

4.1 基本情况&三条红线

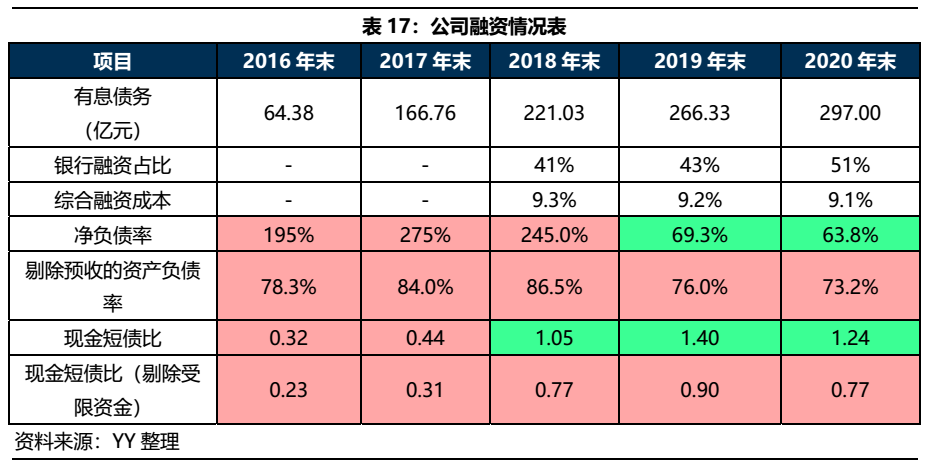

公司整体杠杆水平较高。截至2020年末,公司有息债务规模达297亿元。按债务期限看,其中短期有息债务占比47.5%,短期有一定偿债压力;按债务结构看,非标融资占比达26%,比例非常高。公司近年来银行融资比例虽有所提高,但2020年综合融资成本为9.1%,近年来一直处于较高水平,高杠杆高成本,很容易放大风险。

截至2020年末公司披露的净负债率、剔预资产负债率、现金短债比分别为63.8%、73.2%、1.24,仅触碰一条红线,为“黄档”房企。但实际上如果剔除货币资金中的受限部分,实际现金短债比为0.77,触碰两条红线。

银行授信方面,截至2020年末,公司共获得907亿元银行授信额度,其中72%未使用,但是地产政策性收紧,授信可得性和便捷度显著下降,因而也可以解释非标使用占比这么高的原因。

截至2020年末,公司少数股东权益达91.982亿元,占净资产比例接近50%,而2020年度少数股东损益仅0.78亿元,占净利润比例仅为3.8%。本文将从子公司明股实债、合联营公司表外负债两个方面计算公司可能存在的表外负债。

子公司明股实债:表1中的子公司存在明股实债嫌疑,测算规模为1.1亿元。

公司表外负债合计达12.4亿元,可得公司调整后的净负债率为70.7%,未继续触及红线。

本身而言,非标接近30%占比,且成本如此之高,近年一些土储的毛利潜在也是不少仅在20%徘徊,假设利息资本化,一般2-3年的建设周期,很可能财务毛利率是负值,也即要亏损现金流。公司财务杠杆和非标大额及高息成本,构成一个核心观察点。

5. 结论

人事更迭短期是告一阶段。

土储策略上,目前属于消化阵痛期。在南昌公司主要根据城区规划沿赣江布局,位置较为核心;而惠州市场则主要倾向于临深片区,考虑深圳的外溢需求,惠州核心区拿地较少,且面临一定去化压力。公司未来可能新增重仓的城市大概率仍是一线城市的卫星城,拿地逻辑应更接近惠州。

公司在2020年年报中提出“坚持城市及区域深耕战略,不再单纯的追求业务规模”,未来公司的扩张速度可能有所下降,对债券投资者来说,扩张带来的风险是需要警惕的。

毕竟,上一个冲千亿规模,PPT情怀满满的蓝光,也在挣扎的边缘了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!