-

连接人,信息和资产

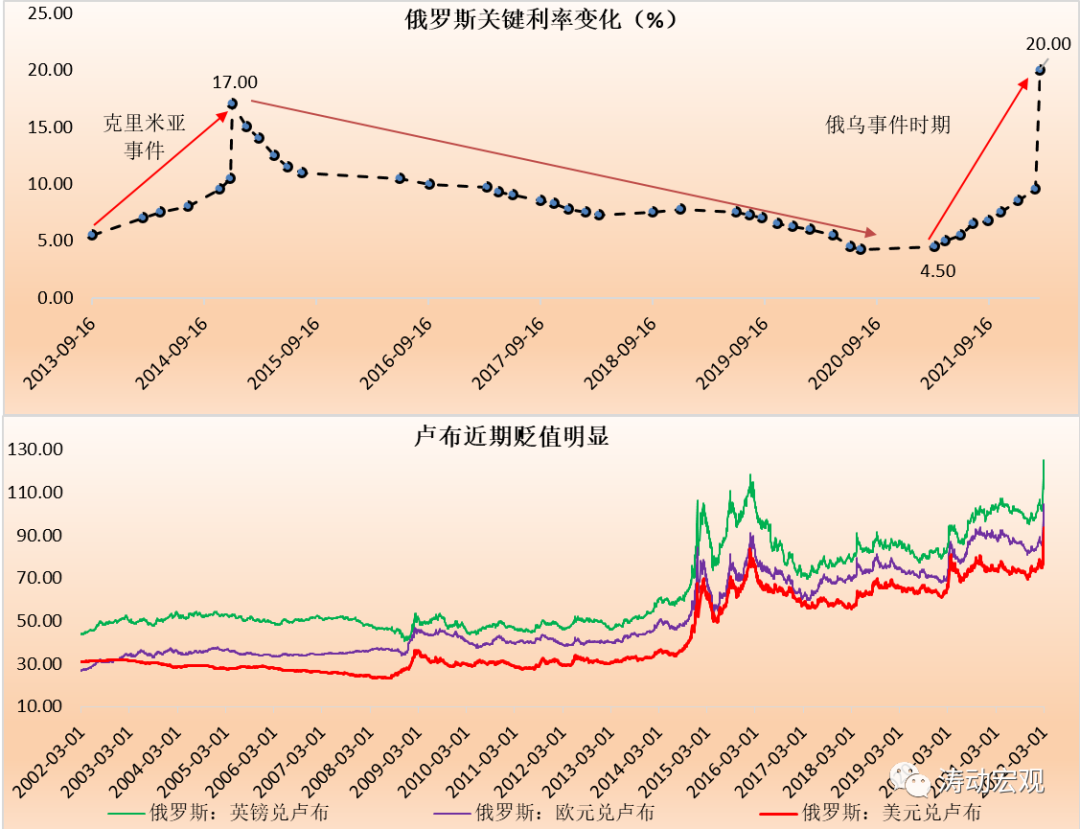

从历史上看,俄罗斯关键利率的上调周期有两个,第一为2013年9月至2014年12月期间,第二为2021年3月至目前。

作者:毛小柒

来源:青枫博研社(ID:jinrongjianghu123123)

一、2022年2月28日,俄罗斯央行惊人地将其关键利率由9.50%大幅提升1050BP至20%,这已经是自2021年3月以来俄罗斯央行第9次上调关键利率(累计上调幅度达到1575BP),同时也是上调幅度最大的一次(2014年12月曾大幅上调650BP)。从历史上看,俄罗斯关键利率的上调周期有两个,第一为2013年9月至2014年12月期间(即克里米亚事件时期),第二为2021年3月至目前(即俄乌事件时期)。我们看这两轮利率上调周期持续时间均比较长,前者约1年3个月,后者目前已持续1年左右。

二、此次大幅上调关键利率的背景是,俄乌冲突升级导致俄罗斯货币大幅贬值、证券市场大幅波动以及跨境资金异常流出所致,因此上调关键利率的用意在于防范跨境资金大规模流出和国内金融市场波动。而俄罗斯目前采取的措施,除大幅上调关键利率外,还采取了一系列强制性措施,如加大了对投资者买卖证券和购售汇的限制等等。具体看,2022年2月17日以来,俄罗斯兑英镑、欧元与美元的贬值幅度分别达到22.96%、22.47%与24.72%,俄罗斯RTS指数基本腰斩。

三、这里需要进一步讨论,利率的本质是什么?我们的结论是利率某种程度上代表着风险溢价下的资本边际回报率,当利率比较高时,意味着该经济体要么缺资本,要么属于高风险的动荡地区,即资本的要价比较高。因此通常情况下可以这么认为,越不发达、社会越动荡的经济体,其资本越稀缺或风险较高,政策利率水平往往越高,因为只有给出足够高的回报率才能吸引资本进来;越发达、社会越平静的经济体,其往往呈现出资本过剩的特征,因为资本的回报率开始趋于下降,或者说性价比在下降。实际上,从目前主要经济体的政策利率来看,上述结论大致是能够得到支撑的,如俄罗斯、巴西、土耳其、乌克兰、埃及、墨西哥等经济体均呈现类似特征。

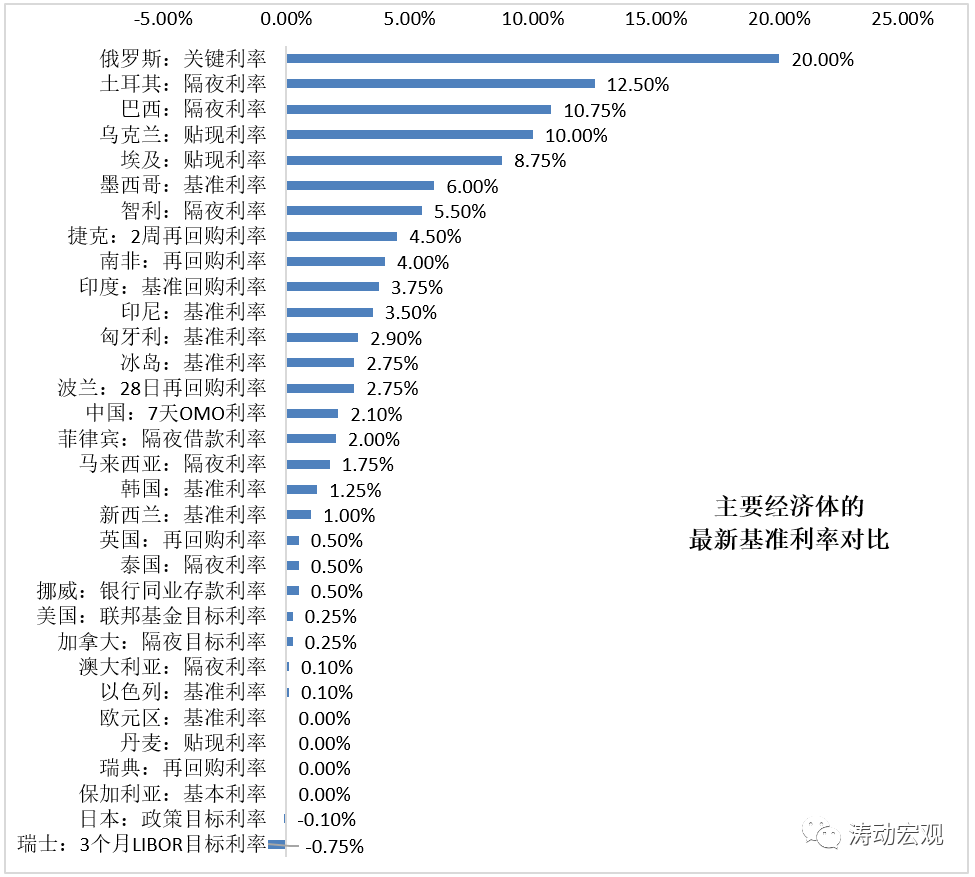

四、虽然俄罗斯此次不惜以冲击国内经济与金融体系的代价大幅上调关键利率显得很无奈,但实际上在此次上调之前,9.50%的基准利率在全球主要经济体中也属于高位,仅低于土耳其、巴西与乌克兰等经济体。此次上调后,俄罗斯关键利率水平跃居至全球主要经济体第一位,较先前的土耳其还高出750BP。

五、当然,俄罗斯的问题在乌克兰身上也有明显体现,乌克兰10%的基准利率在全球主要经济体中仅略低于俄罗斯、土耳其和巴西,因此俄罗斯金融体系动荡不已,乌克兰也没好到哪里去,同样土耳其、巴西等经济体亦如此。

整体上看,我们认为,俄罗斯央行上调关键利率虽属无奈之举,但也算是必要举措,但俄罗斯并不孤立,诸如乌克兰、土耳其等经济体也呈现也和俄罗斯一样的无奈,即社会受内外环境影响而出现动荡,本币贬值与跨境资本流出压力加大,资本在这些经济体中需要有更高的风险对价。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!