-

连接人,信息和资产

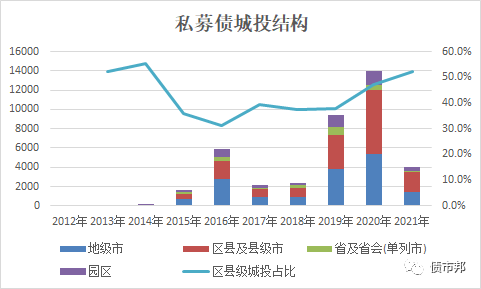

更加精确的说,交易所是选择大力发展低层次城投发行人,区县级城投私募债发行占比逐年攀升,目前占比已经将近50%。

作者:阿邦0504

来源:债市邦(ID:bond_bang)

一、私募债于交易所之意义

通过中小企业私募债的尝试,交易所实现了以下两个重要战略目的。

一是首次将发债群体拓展到非上市公司。我们知道交易所公司债始于2007年出台的《公司债券发行试点办法》,不过当时证监会出了个补充通知,将试点期间的发行人限定在上市公司范围。这个限制使得公司债潜在发行主体大大受限,不利于产品的拓展。公司债的“非上市公司不得发债封印”,直到2015年才被新出台的《公司债券发行与交易管理办法》所打破。

8年时光,对于有志在公司债上大干一番事业的同志来说,是多么的难熬漫长啊。而2012年推出的私募债,则是给了这些同志一个试验田,可以让他们在上面尽情施展自己的理想抱负,也为后来2015年的公司债新政奠定了基础。

二是首次获得了公司信用类债券的审批权。在过去《证券法》从来没有赋予过交易所核准债券的权力,所有的交易所公司债核准均需上报证监会取得行政批文,当时证监会对公司债的申报要求标准高、业务流程长,对发行人和投行不是那么友好。而交易所以备案的名义,将私募债审批权保留在了机构内部,无需上报证监会进行审批,对流程进行了大力优化。为什么交易所私募债的批文不叫”注册通知书“,也不叫核准批文,而是叫无异议函或是备案通知书,就是为了避免与相关法律的冲突,但无论名字怎么叫,本质都是一个审批权。

交易所市场推出私募债的初心,是解决中小企业融资难融资贵的问题,但后来发现朝这个方向前进困难重重,首先是中小企业发行人实力弱,违约率高;其次是中小企业的发行人群体较为有限,不利于交易所迅速做大规模出政绩。所以最终交易所选择了放弃私募债原来的初心使命,驶向了另外的方向。

对于交易所的这个选择,阿邦是觉得有些遗憾的,至今中国债券市场也没推出一个能够切实解决中小企业直接融资问题的产品。当初如能直面问题迎难而上,建立一套面向中小企业的完善直接融资体系,是对中国资本市场发展有大功的。

中票短融和企业债的发行人,都是以重资产的央企国企为主,相关产品的评审体系还是基于银行项目信贷的那一套逻辑,看的是企业的现在而不是企业的未来,所以这个体系并不适合轻资产、高成长的新兴领域中小企业。其实大部分的A股上市新兴行业公司都够不上发债的门槛,我们耳熟能详的一些科技大牛股,总资产不过十来亿,妥妥的垃圾债发行人。

而证监体系和央行发改体系相比,一个突出优势就是其更加了解新兴行业和中小企业。直到现在,直接融资品种里对小微企业最为友好的还是A股市场,证监会和交易所在长期和这些中小企业打交道过程中,积累了大量业务经验,对哪些中小微企业风险可控、更适合进行债券融资,具有更加准确的把握。

如果私募债坚持初心使命,踏实服务民营小微企业,致力于完善中小企业发行人准入、存续期管理和投资人保护等制度,中国债券市场很可能不是今天这个样子,可惜历史没有如果……

二、交易所私募债的发展方向-地产

我们从后视镜的角度看,交易所私募债最后是选择的两个发展方向,都是与当初推出中小企业私募债的初心相背离的。无论是地产还是城投,和中小企业都沾不上边。

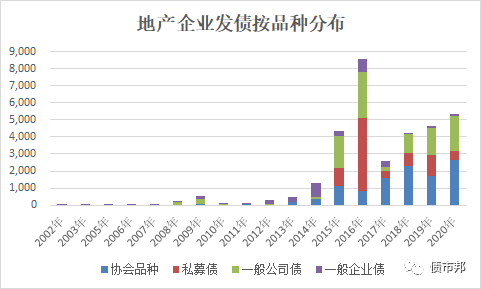

首先来看看地产。2015年公司债新政开始落地实施,交易所私募债和公司债的发行人大扩容时,非金融企业债务融资工具和企业债按照国家宏观调控政策,对地产企业的融资需求保持克制。交易所敏锐把握到了这个群体的融资需求,为地产企业敞开融资大门。

恒大、富力、华夏幸福等一个个高收益名字发行人,在那两年通过公司债和私募债获取了巨量的债券融资。与地产公司常用的融资品种银行贷款和信托非标相比,交易所公司债不需要抵押增信,融资成本低,用途还不受限,这真是天上掉馅饼了。地产巨鳄们纷纷涌向交易所市场,贪婪地享受低成本融资所带来的欢乐。

下面统计了2015年和2016年债券发行金额超过100亿元的发行人,不乏恒大、华夏幸福、天房、泰禾等网红高收益主体。从地产三大信用债的选择方面,明显是交易所品种>协会品种>企业债。

高情商的说法,是拓宽了融资渠道;低情商的说法,就是监管套利了。

这些地产企业发债的最终募集资金用途去了哪儿呢?打开地产企业公司债和私募债的募集说明书,触目惊心,动辄是20亿 50亿的”补充流动资金“或是”偿还流动资金贷款“,地产企业哪里有那么多流动资金可以补充?商业银行几乎是不能给地产企业发放流动资金贷款的。地产企业项目子公司的购买原材料和工程建设的需求,都通过银行发放的项目贷款满足了。那这重复补充的”流动资金“,按照地产企业那些年对拿地的渴望程度,几乎可以确定是流向土地竞拍了。

2014年开始的新一轮地产上涨周期,地王频出,北上广深的房价像火箭一般发射,阿邦到现在都还记得刚工作那会,打开链家看房价时的焦虑感,一边是一天一变的房价,一边是微薄的薪水。国家提出的“房住不炒"的大方向,是非常正确且必要的,年轻人面对高房价都绝望躺平的社会,是没有任何希望的,只有稳住房价,让大家看到现在努力工作未来是有回报的,我们的社会和国家才能持续进步,不至于陷入如今日本这般境地。

包括私募债在内的交易所公司债,很难撇清与上轮房价上涨之间的关系,万亿元不受限资金所迸发出的杠杆力量超越你我想象。恒大通过公司债募集资金注资盛京银行,盛京银行再为恒大发放关联贷款,为其后续业务拓展提供了充足弹药的故事还历历在目。地产公司债对整个地产行业的影响是巨大且深远的,直到现在还在慢慢消化。

三、交易所私募债的发展方向-城投

如果说选择拓展地产发行人,还稍微沾点服务民营企业的边,那么选择大力发展城投,就是不讲武德且具有讽刺意义的。因为2015年证监会出台的《公司债券发行与交易管理办法》第69条,明确规定公司债的发行人不包括地方政府融资平台公司,证监会债券部相关领导也在各个场合重申这一立场。整体来说,证监会是知行合一的,在一般公司债的审核上对城投公司从严把握,没有选择大水漫灌。

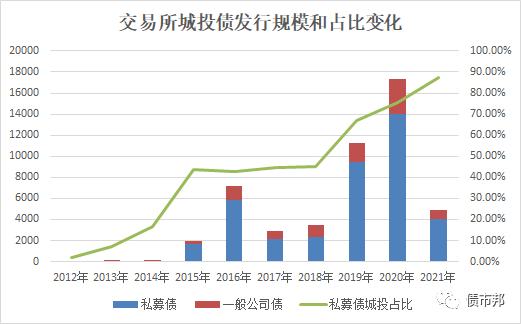

但交易所则是选择了”暗度陈仓“,在公司债新政的第一年,就发行了1600亿元的城投私募债,之后的城投私募债发行规模和发行占比不断攀升。2020年城投私募债的发行金额已经来到将近14000亿元的水平,城投私募债占私募债总发行量之比已经超过75%,私募债已经成为信用债品种上的”城投之王“。

更加精确的说,交易所是选择大力发展低层次城投发行人,区县级城投私募债发行占比逐年攀升,目前占比已经将近50%。作为对比,2020年区县级城投公司债中的占比仅为9%。这个差异说明,需要上报证监会注册的一般公司债和仅需要交易所备案的私募债虽然都叫公司债,但其管理思路是有大不同的,不能混为一谈。

为什么城投私募债在短时间内能取得如此辉煌的成绩?说白了还是老套路—松。对于城投发行人而言,追求的是募集资金使用灵活性,许多城投公司承担着地方政府“第二财政”的职能,很多资金去向是没法拿到台面说的,如果给募集资金设置了太多条条框框约束,对于其摆布资金使用是非常不利的;对于主承销商而言,追求的是效率,需要准备的材料越少越好,最好是申报完第二天就可以拿到批文去发行,这样项目团队可以马上投入新的项目,获取更高的承销费收入。

城投私募债之前,证券公司可以主承的品种主要为企业债,其坚持资金跟着项目走的原则,要求募集资金必须要和项目建设挂钩,不得违规用于购买土地、公益性项目建设、支付公务员工资等用途。站在更高一层的视角看,这些要求整体来说非常有益的,可以限制城投公司过度融资的冲动,降低地方政府债务风险,但也确实给发行人和主承增加了工作量。

私募债的横空出世,满足了发行人和主承的这两大诉求。

募集资金用途灵活,除了用于项目建设,还能随意补流或是偿还流贷非标等存量融资,发行人可以用募集资金做一些“羞羞的事情”了。

项目效率提高,因为不用锁定项目,所以在材料准备上节省了大量时间精力,交易所的审批效率非常高,几乎可以满足“过手摊还”的要求了。可以说在中国债券市场贯彻注册制理念最为彻底的,从来都不是最早推出该制度的交易商协会,而是交易所。在促进三大信用债品种的审批效率提升上,交易所是很好起到了“鲶鱼效应”的。

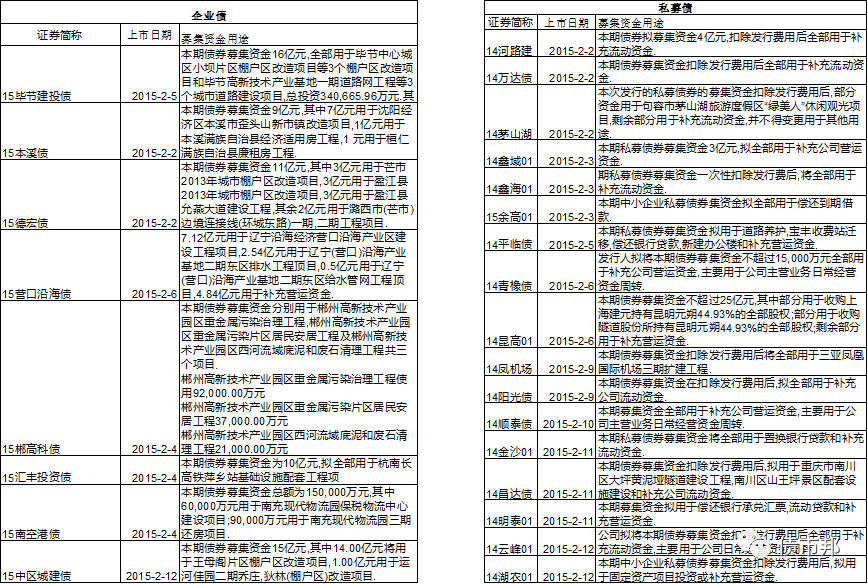

私募债的募集资金能有多灵活?可以看看同期的企业债和私募债的募集资金用途比较,即使咱们不是干投行的,从文字上也能很明显看出来品种之间的差异。

交易商协会的私募品种PPN,占其信用品种体系的比重不过18.6%,企业债的私募债占比更是不足1%,而交易所公司债的私募债占比高达49.4%,这个结构是很有问题。

阿邦始终觉得,存在明显缺陷的私募债基本已经完成其历史阶段使命,就像实行资管新规以后资管老产品要慢慢消亡,注册制之后的私募债也应该让位于公募公司债。未来继续大力推动私募债,尤其是私募城投债的发展,是弊远大于利的。最后一篇将展开细说私募债的种种弊端。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!