-

连接人,信息和资产

评级被下调,水城高科公开“叫屈”,在百亿债务压顶、流动性紧张之下,其被曝出拖欠承建商工程款十分严重。

作者:小债看市

来源:小债看市(ID:little-bond)

评级被下调,水城高科公开“叫屈”,在百亿债务压顶、流动性紧张之下,其被曝出拖欠承建商工程款十分严重。

01

降级存异议 拖欠工程款

12月中旬,由于货币资金和债务偿还能力无明显回升,回款情况进一步恶化等原因,贵州水城经济开发区高科开发投资有限公司(以下简称“水城高科”)被中诚信国际下调评级。

很快,水城高科回应称本次评级调整对公司偿债能力不会产生重大影响,并且对中诚信突然评级下调存在异议。

信用等级变化公告

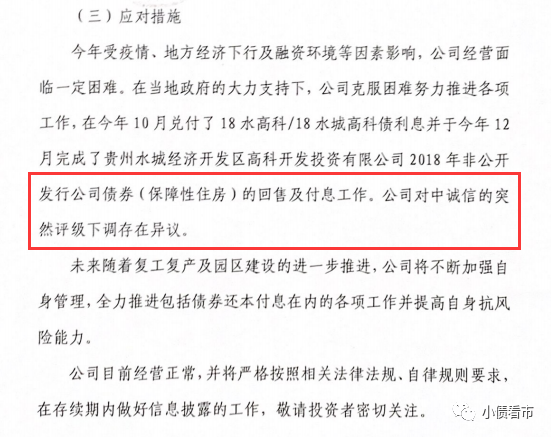

水城高科表示,今年受疫情、地方经济下行及融资环境等因素影响,公司经营面临一定困难。在当地政府的大力支持下,其克服困难努力推进各项工作,在今年10月兑付了18水高科/18水城高科债利息,并于今年12月完成了“18高科债”的回售及付息工作。

未来,随着复工复产及园区建设的进一步推进,水城高科将不断加强自身管理,全力推进包括债券还本付息在内的各项工作并提高自身抗风险能力。

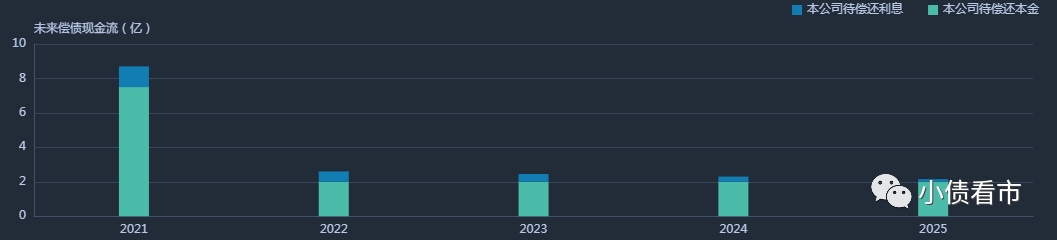

《小债看市》统计,目前水城高科仅存续“18高科债”和“18水城高科债”两只债券,存续规模分别为2.17亿和10亿元,将于2021年12月和2025年10月到期。

存续债务到期分布

另外,《小债看市》从水城高科承建商处获悉,水城高科拖欠工程款情况十分严重,从2018年至今其已拖欠该承建商工程进度款7000余万元,导致工程自2019年3月被迫停工,形成烂尾项目。

从财报数据来看,截至今年二季末,水城高科应付账款24.45亿,其他应付款23.2亿,长期应付款16.86亿元,三项合计64.51亿元,规模已超净资产。

评级被下调、拖欠工程款,可见水城高科面临不小的流动性压力。

02

资金链紧绷

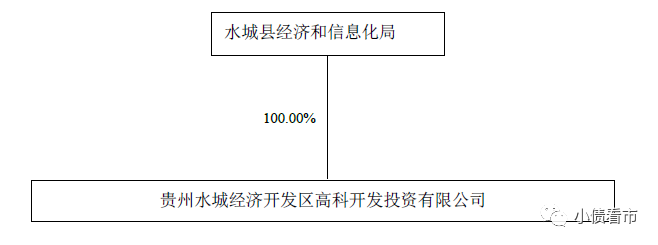

据公开资料,水城高科是水城县的平台企业,是水城县未来区域规划和产业布局的实现载体之一,在水城县和经开区具有重要地位。

从股权结构上看,水城高科的控股股东为水城县经济和信息化局,是公司实际控制人。

股权结构图

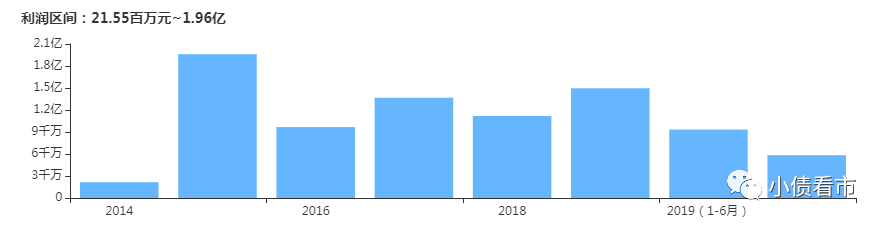

近年来,受项目投入减少影响,水城高科工程代建收入持续下降,利润主要依赖于补助款。

今年上半年,水城高科实现营业收入3.51亿元,同比下滑14.57%;实现归母净利润5841.16万元,同比下滑37.36%。

盈利能力

值得注意的是,业绩下滑的同时,水城高科的经营获现能力也在持续恶化。2018和2019年其经营性现金流净额分别为-11.4亿和-2.37亿元,呈净流出状态。

截至今年6月末,水城高科总资产为155.39亿元,总负债95.83亿元,净资产59.56亿元,资产负债率61.67%,高于行业平均水平。

《小债看市》分析债务结构发现,水城高科主要以流动负债为主,占总负债的58%。

截至今年6月末,水城高科流动负债有55.33亿元,主要为应付票据及应付账款,其一年内到期的短期债务有7818万元。

虽然短期债务并不多,但水城高科流动性紧张,其账上货币资金只有7671.78万元,无法覆盖短期负债,短期偿债风险较大。

值得注意的是,近年来水城高科的现金流如河道干涸,从10亿下降到8亿、5亿,甚至近两年账上资金均不足8000万,流动性紧张程度可见一斑。

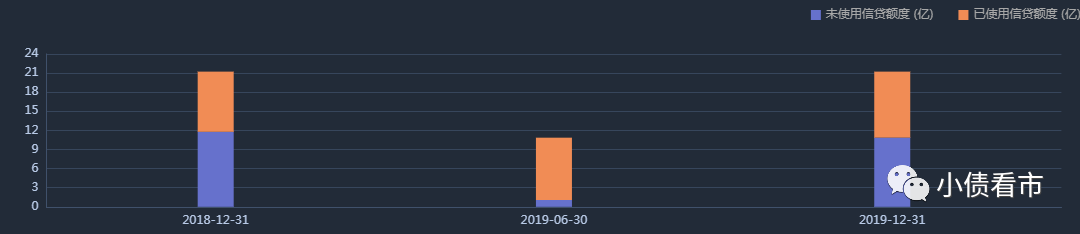

在备用资金方面,截至今年6月末,水城高科银行授信总额为28.73亿元,未使用授信额度为13.08亿元,可见其财务弹性一般。

银行授信情况

作为水城经济开发区基础设施建设主体之一,水城高科可以获得资产注入及政府补助方面的支持。

2019年,水城经开区管委会将5块价值4.44亿元的土地无偿注入水城高科,另外其还收到政府补助0.51亿元,2017年以来共计获得1.58亿政府补助。

政府补助情况

在负债方面,水城高科还有非流动负债40.49亿元,主要为应付债券,其长期有息负债合计23.64亿元。

整体来看,水城高科刚性债务有24.42亿元,主要以长期有息负债为主,带息负债比为25%。

2021和2022年,水城高科到期债务分别为8.66亿元和3.33亿元,面临一定的偿债压力。

在融资渠道方面,水城高科渠道十分狭窄,除了发债和借款,其仅通过应收账款融资。

今年下半年以来,面对债务偿付压力,水城高科原计划通过银行贷款、债券置换以及申请专项债券等方式筹集资金,但上述融资事项进展不达预期。

值得注意的是,2019年水城高科融资环境发生变化,当年其筹资流入现金大为缩水,筹资性现金流净额由净流入转为净流出状态。

筹资性现金流情况

另外,水城高科对外担保金额较大,且存在一定或有风险。

截至今年6月末,水城高科对外担保金额为11.72亿元,占净资产的19.68%,涉及信托等非传统类债务,其中水城经开已经出现信用风险事件,代偿风险较大。

今年9月,《小债看市》文章提到贵州水城经济开发区基础设施有限公司(以下简称“水城经开”)多次发生非标逾期,水城高科为其提供不可撤销的连带责任保证。(后台回复“水城经开”查看原文)

总得来看,水城高科盈利能力下滑,资金链紧张;再融资环境欠佳,融资进展不及预期;被担保企业发生信用风险事件,代偿风险较大。

03

区域经济

贵州六盘水地处滇、黔两省结合部,长江、珠江上游分水岭,南盘江、北盘江流域两岸,矿产资源十分丰富。交通四通八达,是西南重要的铁路枢纽城市和物流集散中心之一。

水城县隶属于六盘水市,位于贵州省西部。

2019年,六盘水市实现地区生产总值1265.97亿元,按不变价计算,同比增长7.5%。

但是,六盘水市一般公共预算收入下滑较大,降速在贵州各州市中位居第一;同时其整体债务负担较重,城投平台可获取的外部支持相应受到制约。

六盘水市

2019年,水城县地区生产总值为309.98亿元,比上年增长7.7%,经济增速有所下滑;一般公共预算收入为12.76亿元,其中税收收入为9.69亿元,受减税降费及经济下行影响,2019年大幅减少10.3亿元。

今年以来,水城县完成一般公共预算收入11.47亿元,同比增长2.66%,但规模仍然有限,区域财政情况未实质性改善。

2019年,水城县财政平衡率下降为20.2%,对上级转移支付的依赖程度加大;实现政府性基金收入3.73亿元;截至2019年末水城县政府债务余额为69.9亿元。

值得注意的是,今年水城县才刚刚脱贫。

今年2月,据《贵州省2019年度贫困县脱贫摘帽公示》显示,包括水城县在内的贵州省24个县均符合摘帽退出程序和标准,拟摘帽退出,随后上述24个县正式退出贫困县序列。

《贵州省2019年度贫困县脱贫摘帽公示》

《小债看市》发现,在上述刚刚脱贫摘帽的贫困县中,近年来发生过非标逾期的独山县、三都县都赫然在列。

2018年以来,贵州省三都、独山、余庆县等地相继爆出政信类产品逾期事件,这些贫困县或刚脱贫,地区经济欠发达、财政本身入不敷出,再加上城投平台负债高企、担保方和增信措施薄弱,贵州多地区域风险飙升,再融资环境一再恶化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!