-

连接人,信息和资产

房抵贷不良资产投资机会和风险x0a法拍限购带来哪些影响?

作者:零一资产

来源:新岛汇(ID:xindaohui2019)

前几天

上海出台了“房产新政”

法院网络拍卖的住宅资产全部中止

近日网络上住宅拍卖的开始恢复

不过显著标记了“法拍限购”

从此,上海的法拍和北京一样

进入一个新的频道

最近朋友在问

法拍限购对房抵贷不良资产投资的影响?

今天进行了梳理,一并分享我们房抵贷不良资产的总结

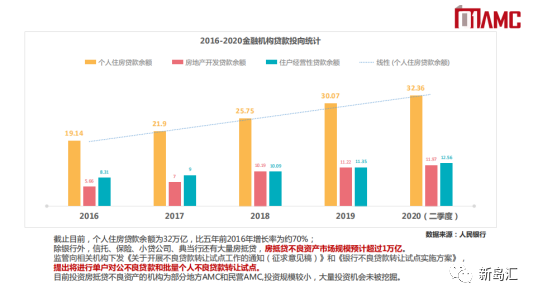

1.近五年房抵贷放款增长超过70%

根据银保监会“银行贷款投向数据”统计,2016年,银行针对房屋抵押贷款总放款规模为19.14万亿,而截止2020年三季度,银行房屋抵押贷款总规模为32.36万亿,增长率超过70%,远超过其他放款投向的增长率。同时,鉴于银保监会为扶持中小微企业,对各类银行针对中小微企业经营性贷款有硬性指标,所以很多银行投放的“中小微企业经营性贷款”实际都是“房抵贷”,因为银行一方面要符合监管要求,另一方面又要控制风险,过去几年银行给企业的信用贷款,担保贷款(3户,5户联保)出现了很多风险,所以银行能看懂,高估值,好处置的就是房子。特别是2019年开始,银行对房抵贷的风险容忍度极高,只要三个真的就可以放款:人是真的,房子是真的,抵押是真的。至于企业流水,征信,还款来源等,都不是银行重点考虑的,甚至于前几年保险公司出的“房抵贷合同履约险”无疑是金融机构都认为,中国的房子是不会有问题的,而实际上,一些保险公司因此把自己都做成了“不良资产”。

2.房抵贷不良资产市场规模

根据银保监会数据统计,中国的银行不良资产规模为2.84万亿,而房屋抵押贷款,包括住房按揭贷款和经营性房屋抵押贷款的不良率应该在1%左右,按照32万亿的房屋抵押贷款存量规模,不良资产约为3200亿。而除了银行之外,还有信托,小贷公司,典当行,民间借贷等,主要做的也都是房抵贷。房抵贷不良总的市场规模应该会超过1万亿,这类资产主要还是集中在1-2线城市。

3.近几年房抵贷不良资产投资异常“火热”

因为房抵贷不良资产巨大的市场规模,加之底层资产的“高流动性”(相比较传统不良资产抵押物为办公,酒店,工业,商业综合体,专业市场等为主,房抵贷的资产流动性好多了),近几年,房抵贷不良资产投资异常火热。我们从事不良资产的投资已有10年,以前主要是投资传统对公类的不良资产包,从2018年就开始投资房抵贷不良资产包,当时是一个投机性的资产包,我们是本金的6折收购的银行房抵贷不良资产,在投资的时候投资决策委员会会还比较犹豫,因为不是我们熟悉的类型,并且里面有两套商铺抵押(三线城市),我们的估值是2000元/平米单价,就是担心拍卖时买不出去,最后实际成交是翻了一倍还不止。而这一批房抵贷大量出现不良资产就是在2018年,很多信托,小贷,助贷机构主动找我们,希望转让房抵贷不良资产,不过那时候的价格投资“本金转让”,我们的盈利空间就是利息,罚息,那时候都还支持24%/年的利息罚息。而到了2019年,房抵贷不良资产价格有所下降,也是银行房抵贷行业出现了很多风险。而就在2020年,因为“上海法拍房不限购,很多房子拍卖成交价都超过二手房市场价”这样的话传遍市场,各种类型的机构都进入这个领域进行投资,房抵贷成为了市场上的“爆款”。这次上海法拍房限购,无疑是给上海的房抵贷不良资产投资“破了一盆冷水”。

4.房抵贷不良资产投资存在大量风险

很多人觉得房抵贷不良资产投资非常简单,不就是推拍嘛,房子又不愁卖,还可以转单,和解卖房,有很多处置途径,稳赚不赔。我们在房抵贷领域差不多投资了10个资产包,分布在上海,北京,青岛,潍坊,济南,苏州等地方,也是从不同的机构类型中购买过包,包括银行,信托,小贷,融资租赁等。因为投资区域还算广,交易对手比较多样,我们对这种业务类型有比较深的体会的,房抵贷不良资产尽管底层资产流动性好,不过这个业务类型并不是我们看上去那么简单,处处隐藏着风险,并且有的风险是“致命的”,可能会让你的投资全部亏损。比较大的风险包括“抢手房,套路贷,以房养老,交易对手涉刑,法院不支持债权及抵押权,保险公司代偿后取得的代为“代位求偿权”导致原债权和抵押权灭失,保险公司获得的债权被法院认定为变相放款而不具备放款资质导致债权无效,职业放款人,法院不给拍卖,法院不给清户,老人房,小孩儿房,军产房,房改房,小区一楼仓储性质住宅用途的房子导致税费非常高,房子一直欠物业费水电费等等等等。

因为房抵贷不良资产的收购价格都比较高,最终能获得的收益本来就是有限的,相当于高风险却获得了一个低收益,并且处置费用占比也比传统对公类的不良资产要高很多(因为单户标的小,律师代理费比例相对更高),导致很多机构盲目乐观进入这个领域,最终都付出了惨痛的代价。所以房抵贷不良资产投资同样需要具备专业知识,丰富的项目投资处置经验,把项目尽调,估值,投资,处置都尽量标准化,才有可能在这个领域寻找到价值投资机会。

5.法拍限购对房抵贷不良资产投资的影响

最近的上海法拍限购刷屏了朋友圈,对上海法拍房的投资热潮画上了一个句号。其实北京法拍房早就限购了,我们在这两个区域都有投资,这次上海的法拍限购有什么影响呢,个人觉得包括如下几个方面:

(1)法拍价格降低,交易量下降

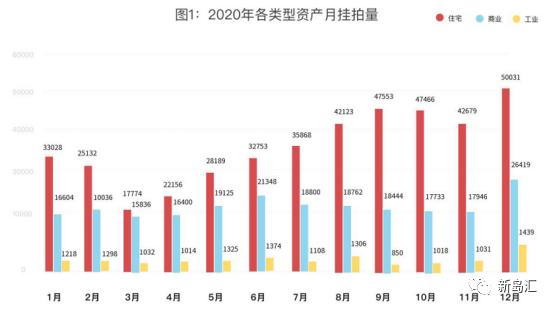

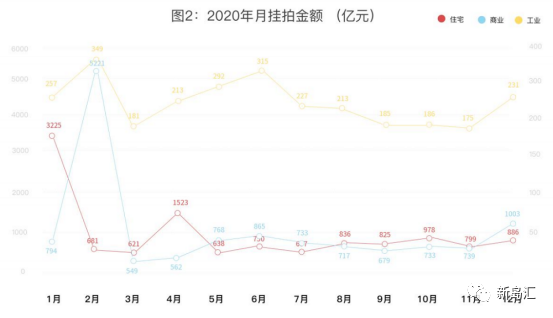

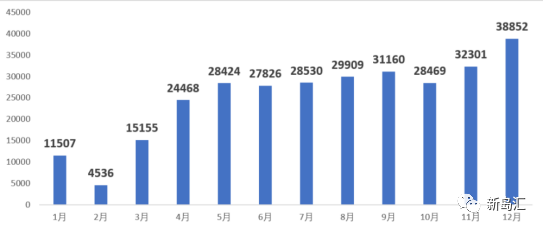

根据司法拍卖数据统计,2020年,全国住宅拍卖429462套(包含二拍),涉及金额为12504亿元,成交量为114328套,成交金额1956亿元,竞拍人数545892人次。(数据来源于为睿学院)。法拍限购,需要具备购房资格的主体才能购买法拍房,很明显,投资群里变少了,门槛高了,很多有钱不具备购房资格,想在上海买房安家或者投资的人群不能再通过法拍房实现了,这必然投资法拍房的价格会下降,交易量也会下降。

(2)法拍贷款、法拍保险、法拍服务的业务量都会减少

随着2016年《最高人民法院关于人民法院网络司法拍卖若干问题的规定》的出台,网络司法拍卖已经成为主要拍卖方式,由此衍生出大量围绕司法拍卖服务的司辅机构,他们派驻工作人员在法院,帮助法院做资产尽调、信息录入、接待咨询等。同时,还有很多机构专门为参加网络拍卖的买家提供”代拍服务”、“过户服务”“贷款服务”等。除此之外,很多银行已经开展了“法拍贷”业务,一方面提高资产拍卖成交率(买家可以用杠杆),另一方面也是金融机构放款的新的渠道,这也衍生出了法拍保险业务(正常的放款时先办理抵押再放款,而司法拍卖贷款需要银行先放款,后才能过户并办理抵押,由此保险公司设计了新的产品,就是保证能顺利办理抵押的“合同履约险”。)法拍限购会直接影响以上几类机构的业务量。

(3)房抵贷资产包的竞争会减少,价格会降低

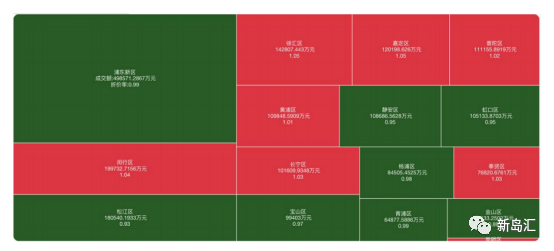

由于上海法拍不限购,很多想在上海买房但又没有买房资格的人通过司法拍卖的方式买房,这就导致部分房屋的价格明显有瑕疵的情况下(比如有人居住)最终成交价却高于二手房价格。2020年,上海住宅挂拍3045套,涉及金额356亿元,参拍人数16394人次,成交量为1820套,成交金额138亿元,成交折扣率1.01(数据来源于为睿学院《2020年房地产网络司法拍卖行业白皮书》)。上海法拍限购必然会降低转让方和投资方的期望值,投资房抵贷资产包的机构会减少,价格会降低。过去很多机构正是因为上海法拍房不限购,所以对法拍的成交价格预估就很高,对资产包价格也就能提高报价;转让方同样认为如此,所以上海的房抵贷资产包应该是全国“最火”的投资。我们自己在北京和上海投资资产包实践来看,的确上海的资产包价格会更高,北京相对折扣率会大一点,而从拍卖成交的角度看,的确上海的法拍房明显比北京的竞争激烈,价格更高。

(4)部分已投资的资产包可能会亏损

由于近两年投资机构的乐观估值,在2020年,上海房抵贷资产包价格大多超过本金85折,很多资产包是本金95折或者本金转让的。我们遇到过很多资产包投资的竞争对手,对资产包估值非常高,包括对未来年化24%利息罚息支持的乐观预估(8.20最高院出台的关于民间借贷司法利率保护上限对利息做了调整),投资时未考虑处置清户的费用(按照最高院司法解释,对于唯一住房拍卖,需要给债务人预留6-8年租金),处置周期的乐观评估(很多机构在投资时都盲目乐观,认为资产包可以在半年或最多一年就可以处置完毕,而实践来看,投资房抵贷资产包,特别是上一定规模的进行投资,处置周期在1.5-2年是比较正常的),还包括投资房抵贷不良资产包利用高杠杆、资金成本较高、优先级的前置收费、优先级的锁

定期等,多种因素叠加,可能会导致前期投资房抵贷不良资产包的机构会出现亏损。

(5)可能小幅度影响二手房市场价格

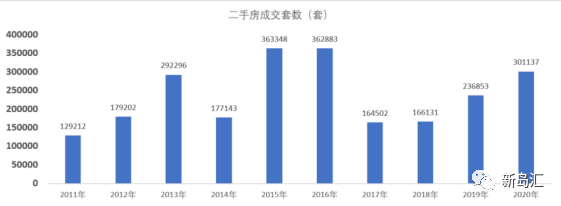

我身边的一位朋友知道我做不良资产投资,曾多次让我帮他在不良资产里找一套房子,虽然他是有上海购房资格的,我给他推荐了好几套,具备他的要求的,不管从价格、户型、位置、配套、学区等,不过最终的结果都是参加拍卖并没有买到,好几套房子的价格都高于二手房市场价了,最终他还是通过二手房中介买了房子。这个身边的例子就证明,法拍房限购会让很多不具备购买资格的人退出竞争,很多具备购房资产的人选择性更大,可以看二手房,也可以购买法拍房,当其他人退出法拍房竞争以后,可能他们会转向通过法拍买房(大部分法拍房相比二手房还是有折扣的),并且法拍房的竞买流程、贷款流程等都已经非常成熟。这也有可能导致二手房的价格有所下降(当然也包括近期金融机构对房抵贷放款暂缓的趋势带来的影响)。当然,法拍房占二手房的比例还是很小的。毕竟上海一年二手房成交30万套,法拍房才不到2000套,占比不到1%,影响应该很小的。

虽然2020年并不是二手房成交量最高的一年,但也绝对不低。2017-2019上海二手房的成交套数分别是16.5万套、16.6万套、23.7万套,2020年为30万套。

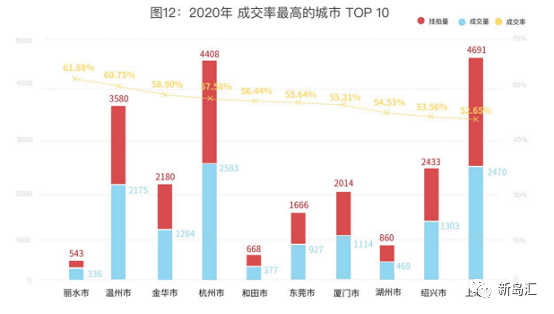

(6)可能导致其他地区房抵贷投资热度增加

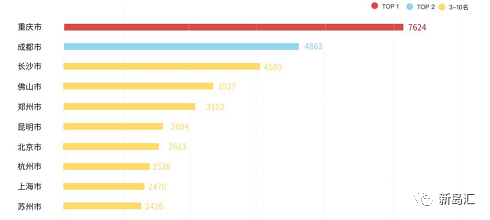

房抵贷放款和不良资产投资最热的地区一直是北京、上海、广州、杭州、深圳等一线城市,而上海又是这些城市中最热的,当上海法拍限购以后,可能会导致部分投资机构由上海转向其他地区进行投资,比如成都、青岛、重庆等新一线城市。根据为睿学院数据统计,全国成交率城市排名中,最高的是重庆,2020年成交7624套房。通过成交量和成交率城市排名也能看出一些新的机会。

6. 房抵贷不良处置涉及司法需要完善的地方

房抵贷不良资产在处置过程中涉及的司法问题比较多,而各个地区的法院实践又各不相同,需要进一步完善:

(1)清户问题

很多法院负责清户,有的法院在拍卖前清户,。有的法院在拍卖后清户;很多法院不负责清户,在拍卖前后都不负责;甚至有的法院让申请人去清户,(有的法院要求让申请人去负责把抵押物恢复原状等)实际申请人并没有权利,并没有可能性,而申请人为了实现权益,很可能采取其他过激行为,可能由此引起其他社会问题。

(2)争议解决方式统一性问题

目前房抵贷放款的争议解决方式包括强制公证、网络仲裁、民事诉讼等,而实践中并没有统一的标准,上海有的法院认可强制公证,有的法院不认可,若法院不认可,就需要公证处出具不予强执公证文书,而公证处也不出具,导致来回打太极,申请人疲于应付;很多法院认网络仲裁,很多法院又不认,也导致金融机构放款时约定的争议解决方式陷入两难境地。

(3)保险公司赔付获得的债权的问题

目前市场上有很多保险公司因为合同履约险代偿后取得的债权,部分保险公司通过《债权转让协议》获得的债权,这两种方式取得的债权以及抵押权在各个地区法院审判也不统一,前段时间看到一份《民事判决书》,大致内容是法院认为:保险公司因为在金融机构放款时,出具合同履约险,借款人到期不能偿还,保险公司获得债权,是保险公司“变向放贷”,而保险公司本身不具备放款资质,最终导致债权无效。

写在最后:

我们一直生活在一个不确定性的世界,投资不良资产也一样,典型的特点就是“不确定性”,政策的不确定性、司法环境的不确定性、市场的不确定性等等,而正是因为这些“不确定性”让不良资产的投资带来风险,而不良资产的投资机会也来源于很多的“不确定性”,所以,我们需要做的就是,在这个不确定性的市场中国,寻找确定性的机会,将不确定性的风险进行量化定价,以实现业务的可持续性。

因为上海法拍限购政策的出台,调整本次文章主题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!