-

连接人,信息和资产

今天下午,中房协、易居研究院共同发布2022房地产开发企业综合实力测评成果。

作者:炸天团

今天下午,中房协、易居研究院共同发布2022房地产开发企业综合实力测评成果。

这份测评,每年一次,聚焦房企TOP500,全面评判行业,如今已经到了第14个年头。当读完最新一期的测评成果时,炸天团深刻的感受是:

一个辉煌的时代过去了。

而支撑这个结论的是,测评中的许多数据,大都进入了转折点,或者由增转降,或者由高转低,这也将是一个新趋势的开始。

01 销售降了

此前,国家统计局曾公布2021年的房地产数据,数据显示,2021年,全国商品房销售面积179433万平方米,同比增长1.9%;商品房销售额181930亿元,同比增长4.8%,销售规模维持高位。

不过,在这份测评中,炸天团注意到2021年TOP500房企销售面积同比仅增长了0.5%,而增速较增速较2020年下降5个百分点。

在销售金额方面,TOP500房企不仅没有增长,反而同比下降了14.9%,增速较2020年下降25.4个百分点。

相较于统计局的数据,TOP500测评成果可能更符合实际情况。

具体到头部房企,万科、碧桂园、融创、新城、新城等销售规模均同比下跌,TOP10房企全年销售额同比下降了16.3%。

02 拿地降了

2021年,房企土地购置面积21590万平方米,同比下降15.5%,降幅比去年扩大14.4个百分点;土地成交价款17756亿元,同比增长2.8%,增速较上年下降14.2个百分点。

去年,中央对22座楼市热点城市出台了“两集中”制度。事实上,这个制度也深刻改变了拿地企业的结构。

从22城拿地金额情况看,保利、中海、华润拿地金额排名前三位,三家均为央企。拿地最多的10家房企中,7家为国企央企,3家为民企;拿地最多的20家房企中,11家是国企央企,9家是民企,国企央企占据较大优势。

去年房企拿地还有个显著特征是地方城投、城建企业的强势崛起。事实上,也正是由于他们的及时补位,才维持住了全年土地成交价款的正增长。

而民营房企在去年则呈现了前热后冷的极强反差,在第一批集中供地期间,民企还在积极拿地,到了第二、第三批次集中供地时,基本就是躺平了,仅有龙湖、滨江、旭辉等少数民营房企还在拿地。

03 速度降了

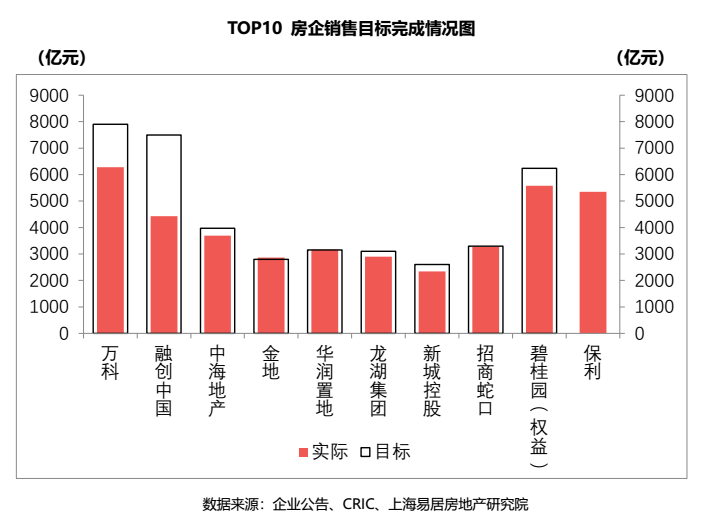

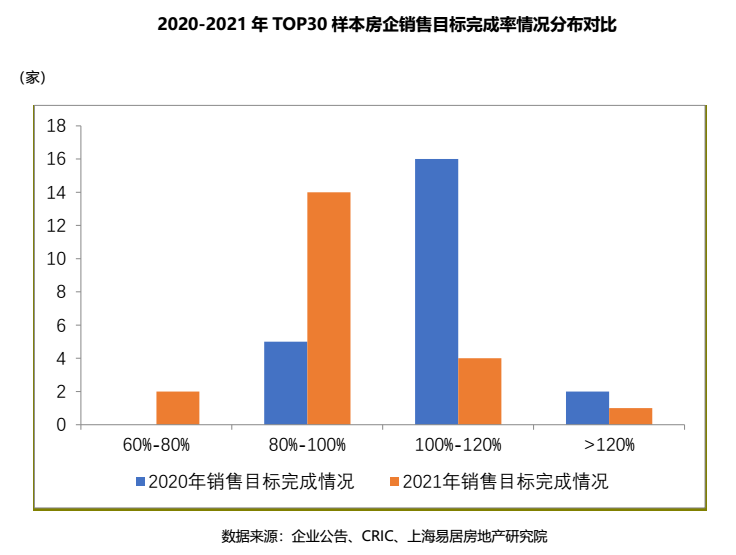

2021年,从去化周期看,呈现先快后慢,上半年去化速度较快,但下半年受市场趋冷影响明显减慢,规模房企的销售目标完成率低于近年平均水平。

TOP10房企中,除保利未公布2021年销售目标外,仅华润、金地完成了2021年年度的销售目标;中海、龙湖、招商蛇口完成率达到九成以上;新城、碧桂园完成率接近九成;万科、融创完成率较低。

再放到TOP30样本房企,目标完成率平均值为96%,较上年下降13个百分点;约8成的房企销售未达标,仅5家房企完成了销售任务。

2021年,房企的成长模式也经历较大的转变。

回顾房企的发展模式,早期在房价和地价快速上升的背景下,房企主要以囤房、囤地作为主要的盈利手段,相应的周转速度保持较低水平;

2010年以后,随着土地成本持续提高,房企盈利空间受到压缩。房企的经营重点逐渐从利润率转向了提高周转率。典型如过去万科奉行的“5986”高周转模式,碧桂园的“456”模式。

不过,随着2021年房地产企业流动性危机的集中爆发,房企高周转模式也基本走到尽头。

经过一轮回后,如今房企的成长重点又重新放到了提高利润率上。

04 融资降了

2021年,在“房住不炒”和“三道红线”、房地产贷款集中度政策出台背景下,全年政策先紧后松,房企融资呈现供需端持续收紧的态势。

具体到头部房企,2021年TOP50房企融资总额为10540亿元,较2020年下降2.34%。

从融资结构来看,2021年TOP50房企境内债权融资5041.52亿元,同比下降8.51%;境外债权融资总量为2540.69亿元,同比下降28.75%。

整体而言,去年融资环境收紧,企业发债分化,融资向头部房企集中,优秀的房企发债难度较小,发债成本较低。但对于一般房企而言,融资已经越来越成为可望而不可及的事情。

融资越来越难,叠加市场下行、疫情反复等多种因素,房企偿债压力增大,致使部分高杠杆房企频繁出现信用违约事件。

部分出险房企汇总

日期 | 企业名称 | 具体问题 |

2020年7月 | 泰禾集团 | 债务违约 |

2021年2月 | 华夏幸福 | 债务违约 |

2021年7月 | 蓝光发展 | 债务违约 |

2021年7月 | 协信远创 | 债务违约 |

2021年8月 | 宝能集团 | 债务违约、理财逾期 |

2021年9月 | 中国恒大 | 债务违约、理财逾期 |

2021年9月 | 花样年 | 美元债违约 |

2021年10月 | 新力控股 | 债务违约 |

2021年10月 | 当代置业 | 债务违约 |

2021年11月 | 佳兆业 | 理财逾期 |

2021年12月 | 荣盛发展 | 商票逾期 |

2021年12月 | 阳光100 | 优先票据违约 |

2021年12月 | 中国奥园 | 美元债违约、理财逾期 |

2021年12月 | 富力地产 | 债务展期、股权冻结 |

2021年12月 | 阳光城 | 债务违约 |

2021年12月 | 三盛集团 | 理财逾期 |

2021年12月 | 实地地产 | 商票逾期 |

2021年12月 | 金轮天地 | 债务违约 |

2022年1月 | 世茂集团 | 债务逾期 |

2022年1月 | 祥生 | 美元债违约 |

2022年1月 | 融创 | 商票逾期 |

2022年2月 | 正荣地产 | 债务违约 |

2022年3月 | 大发 | 美元债违约 |

2022年3月 | 禹洲 | 优先票据违约 |

资料来源:企业公告、上海易居房地产研究院

05 利润降了

近年来,房地产行业监管趋严,调控政策频发。进入2021年后,房地产行业管控加速,各地从房企融资、土地供应、居民贷款等多角度加以调控,市场进一步收紧,而房企赚钱的难度也越来越大了。

2021年,TOP500房企营收均值190.65亿元,较上年增长4.02%,营业成本均值153.90亿元,较上年增长10.31%,而净利润均值10.72亿元,同比下降2.61%.

营收上涨的速度远低于营收成本上涨的速度,由此导致房企净利润下降,平均净利润率降至5.6%,房地产行业已经整体呈现出比制造业还惨烈的微利水平。

事实上,2021年的营收与净利润反映的还是过去1-2年的销售情况。要是放在当下,今年销售结转为营收,已经不仅仅是增收不增利的问题,而是到了营收下降、利润严重亏损的地步。

06 排名降了

测评榜单显示,TOP10房企中,国资房企排名还在上升,前三甲万科、中海、保利均有国资背景,进步最大的当属央企招商蛇口,不仅闯进TOP10榜单还位列第5位。

与之相对应的就是民企排名的下降,碧桂园、融创排名下降,恒大、世茂则退出了TOP10榜单。

事实上,我们放大到TOP20房企榜单,纯民营房企数量也仅剩下6家,而去年尚有13家民营房企。

而我们回顾那份出险房企汇总,无一例外,全都是民营房企。

或许,这才是2022年TOP500房企测评成果中,揭示出来的房地产行业最深刻的格局变化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!