-

连接人,信息和资产

尽管因股份被摊薄,可能出现抵触情绪,但碧桂园服务一年内三次配股的内在逻辑并非经不起推敲。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

尽管因股份被摊薄,可能出现抵触情绪,但碧桂园服务一年内三次配股的内在逻辑并非经不起推敲。

11月18日,H股最受关注的物管成分股——碧桂园服务刚刚在上午停牌。但市场很快就知道原因了。

据香港资本市场消息,碧桂园服务将计划进行配股。方案是以53.35港元配售1.5亿股,据此集资约80.03亿港元。

按此计算,每股配股价较停牌前一个交易日收市价58.95港元/股折让9.5%,较截至最后交易日止连续十个交易日平均收市价每股H股58.2港元折让8.3%。配股价格折让幅度相较此前有所提升。

原因无他,这已经是碧桂园服务半年内第二次配股,也是一年内(截至去年11月)第三次行动,市场接受程度已经降低。但一般而言,配股折让程度在6-10%之间都是正常范围之内。总体来看,该公司近三次配股的表现都在这个范围内。

资料显示,去年12月,碧桂园服务配股1.73亿股股份融资77.85亿港元,配股价45港元就较最后交易日收市价49.7港元折让约9.46%。较最后连续十个交易日每股股份平均收市价47.03港元折让约4.32%。

而在今年5月末,碧桂园服务以每股股份75.25港元配售1.39亿股股份,总共筹得约104.24亿港元。配股价就较上一日收市价80.05港元折让约6.00%,较最后连续十个交易日平均收市价76.55港元折让约1.70%。

当时,碧桂园服务从年初的50港元水平一路上涨了约六成,在4月中旬至配股前一度冲上82港元。市场情绪高涨,投资者普遍愿意为它的高位增发买单。

碧桂园服务今年充分发挥了其主动能动性,从资本市场抽水。尽管因股份被摊薄,可能出现抵触情绪,但碧桂园服务一年内三次配股的内在逻辑并非经不起推敲。

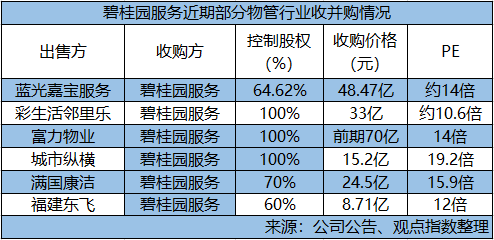

除背靠住宅开发龙头碧桂园集团外,纵观碧桂园服务的发展历程,该公司依靠收并购,短时间内为业务深度与广度作出有所建树的提升。

包括在产业链上,斥资24.5亿元收购环卫公司满国康洁70%股权、8.71亿收购环卫公司福建东飞(美城环境) 60%股权、15.2亿元收购城市纵横(电梯广告商),以及1亿港元入股中介代理企业合富辉煌。

同行方面,碧桂园服务今年2月份凭借当时宣称的“物业行业最大宗并购案”,以49亿元收购在管面积上亿平方米的蓝光嘉宝服务,并在并表后实现管理面积量的飞跃。随后,碧桂园服务更完成对富力集团富力物业、彩生活邻里乐的兼并,同时传出洽谈的还有苏宁旗下银河物业、中国恒大控制的恒大物业。

截至2021年半年度,碧桂园服务收费管理总面积达约6.44亿平方米,合同管理总面积约12.05亿平方米。其中在上半年就新增收费管理面积1.82亿平方米,合同面积3亿平方米。

目前由于陷入流动性困难,不少房企将旗下的物业板块摆上货架。碧桂园服务手持大量现金,压价能力强,它怎能错过这个机会。

另外,碧桂园服务在今年中期业绩会上亦宣布,力求2021年到2025年五年内达成“千亿营收”目标。并且提到城市服务、商业写字楼、团购是未来几年的发力点。这几项均是碧桂园服务目前起步较低但未来大有可图的业务,换句话说均需通过收并购助力。

行业巨头们正努力为潜在可能的收购筹备资金,配股是一个可选项。今年以来,包括雅生活服务、融创服务在内都已经做出如此选择。

其中雅生活服务在今年5月配售866.7万股融资32.4亿港元,据悉40%-50%将用于收购或投资现时未涉猎的城市或地区的物业管理公司,以巩固行业领导地位。另外30%-40%将用于从社区增值服务如管家、托儿及团体饮食服务等挑选标的。

不少人在买股票时喜欢谈价值投资,强调股票投资和实业投资的一致性。从这个角度,谁又能对碧桂园服务希望买得更多“say no”?

尤其碧桂园服务在收并购方面表现精明。对于基础物管服务同行的并购,接受10-14倍PE的收并购代价,这也是目前的行业标准。而对于新业务方面的拓展,则大概能放开到20倍PE。例如碧桂园服务收购城市纵横时的PE就录得19.2倍。

如果此次配股最终成行,碧桂园服务将获得约80亿港元现金,在收并购上将充满想象力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!